La inversión responsable consiste en mucho más que evitar las llamadas "sin stocks" (acciones poco éticas).

Escrito por

Aled Jones

Compartir este artículo

Ya no basta con generar rentabilidades superiores al precio adecuado. Muchos inversores necesitan una prueba de que sus gestores de activos son administradores responsables que incorporan criterios ambientales, sociales y de buen gobierno corporativo (ASG) al proceso de inversión. En pocas palabras, la inversión ASG ya no es un nicho: está convirtiéndose en una necesidad básica.

Las ventajas de la inversión responsable van mucho más allá de la ética. La investigación de Mercer durante la última década demuestra que los principios ASG pueden contribuir a enmarcar el riesgo y la rentabilidad dentro de una perspectiva más amplia y a obtener rentabilidades sostenibles en un horizonte temporal más largo.

En la dirección correcta, con rutas a elegir

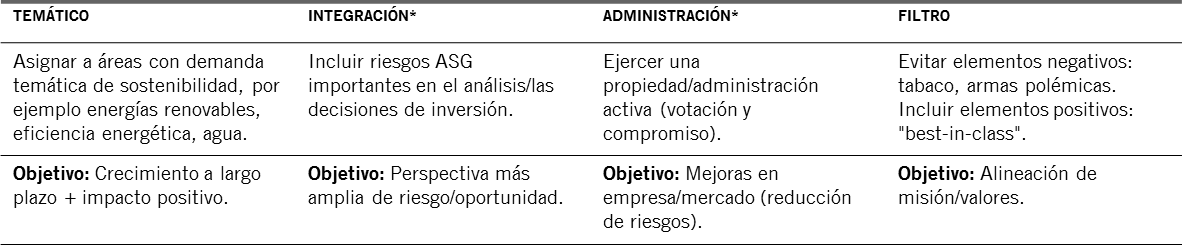

La mayoría de las preguntas de los clientes de Mercer se centran en torno a cómo pueden –o deben– abordar los criterios ASG en la práctica. En términos amplios, existen cuatro enfoques claros. El primero consiste en filtrar. Es la forma más antigua y mejor conocida de la inversión responsable: evitar productos potencialmente polémicos como el tabaco, las armas, los juegos de azar y el alcohol. Las organizaciones benéficas, las fundaciones y los grupos religiosos se encuentran entre los inversores que tienden a favorecer este enfoque y se lo toman muy en serio.

Inversión responsable

Una gama de enfoques de implementación

* Enfoques comunes para los fondos de pensiones. / Fuente: Mercer

Otros inversores institucionales, como los planes de pensiones, se centrarán más probablemente en la administración –o la medida en la que sus gestores se involucran en las empresas en las que invierten para impulsar cambios positivos– y/o en la integración de criterios ASG importantes en la toma de decisiones y el análisis de las inversiones.

El cuarto enfoque es probablemente el más directo, y puede producirse sin la adición de dimensiones morales ni de otro tipo. Se centra en invertir en temas relacionados con la sostenibilidad, tales como energía con bajas emisiones de carbono, sanidad o agua, que tienen un potencial a largo plazo de generar rentabilidades atractivas.

Cada vez hay más estrategias de inversión interesantes en este área, que ya no se limitan a los títulos cotizados, sino que incluyen infraestructuras, private equity y renta fija. Las energías limpias y renovables en particular están captando ahora una gran atención debido al creciente deseo de los inversores institucionales de "descarbonizar" sus carteras.

Evaluación de la integración ASG

Mercer asigna calificaciones ASG (ESG, en inglés) a nivel de estrategia –desde ESG1 (la más alta) hasta ESG4 (la más baja)– a unas 5.500 estrategias de inversión individuales. Estas calificaciones reflejan, cualitativamente, cómo están incorporados los criterios ASG a cuatro factores: generación de ideas, construcción de carteras, accionariado activo y gestión del negocio (compromiso a escala de toda la empresa). Las calificaciones recompensan la acción y la intención más que, por ejemplo, la suscripción a una iniciativa o la contratación de investigación externa pero sin hacer gran cosa con ello.

Las ventajas de la inversión responsable van mucho más allá de la ética.

Las empresas de inversión que están liderando la integración ASG tienden a presentar conductas como establecer recursos y competencias ASG específicos, hacer esfuerzos por incluir los criterios ASG en los modelos de valoración, y desarrollar unos procesos reflexivos de votación y dedicación, así como un fuerte compromiso a escala de toda la empresa.

Tradicionalmente, muchas de las estrategias con la máxima puntuación (las calificadas ESG1) tendían a ser temáticas, es decir, tenían un foco ASG específico o expreso. Sin embargo, vemos cada vez más gestores tradicionales que incluyen la integración ASG en sus estrategias estándar. Por ejemplo, en los últimos cuatro o cinco años, hemos visto avances significativos en los esfuerzos de integración ASG de los gestores, lo que refleja un compromiso creciente en el sector. Esto se refleja en el cambio en la distribución de las calificaciones ESG de Mercer, que se desplazan de la ESG4 hacia ESG3 y ESG2 en particular. No obstante, todavía hay mucho por hacer, particularmente en renta fija.

Preparándose para el cambio climático

El cambio climático – del que tanto se habla hoy en día– es un buen ejemplo de las oportunidades que puede presentar un enfoque ASG así como de los riesgos que puede ayudar a evitar. A primera vista, parece una cruzada más adecuada para políticos que para planes de pensiones.

Implementar la sostenibilidad

Temas clave

Fuente: Mercer

Así pues, ¿por qué deberían preocuparse los inversores? Las medidas políticas necesarias para abordar el cambio climático –que se sentirán antes que los efectos físicos– tendrán sin duda impactos económicos importantes y, por extensión, serán percibidas por los inversores a través de sus carteras.

En el Acuerdo de París, 196 naciones se comprometieron a mantener el calentamiento global en un máximo de dos grados centígrados entre ahora y 2100, un umbral visto como el punto crítico pasado el cual el cambio climático podría tener graves consecuencias para nuestro planeta. Dado que se prevé que la población mundial crezca de 7.000 a 10.000 o incluso 12.000 millones en ese período –y más gente significa más necesidades de energía y materiales– esto presenta claramente un gran reto en cuanto a frenar o incluso reducir las emisiones de CO2. Cumplir el objetivo de los dos grados requerirá grandes dosis de política y regulación, junto con modos nuevos y mejorados (es decir, con menos emisiones de carbono) de generación de energía. Según la investigación de Mercer, las rentabilidades de las inversiones se verán afectadas en escenarios de dos, tres y cuatro grados, y es particularmente importante que los inversores entiendan esa clase de activos y los efectos a escala sectorial.

Por ejemplo, en un escenario de dos grados, la renta variable desarrollada en general –y los sectores de energía y utilities en particular– probablemente experimente dificultades a causa de las significativas restricciones que se aplicarán a las industrias con elevadas emisiones de carbono. Por otra parte, es probable que la renta variable emergente se beneficie de inyecciones de capital como ayuda para su transición hacia una economía con menos emisiones. En el caso de los activos tangibles, como infraestructuras e inmuebles, harán falta incentivos para que los nuevos activos sean "verdes" desde el principio y para "descarbonizar" los activos ya existentes.

Sin embargo, no todo son riesgos. Existen oportunidades para ganar dinero resolviendo los retos que plantea el cambio climático. Lo vemos en el creciente interés por estrategias en torno al tema de la sostenibilidad, pero también en cambios silenciosos en los planteamientos de muchas industrias tradicionales, como las del automóvil y de la energía.

Acerca de

Aled Jones

Aled es un consultor senior en el equipo especializado en inversión responsable (IR) de Mercer Investments, en Londres. Aled tiene más de 15 años de experiencia como experto en IR en un contexto de inversión institucional, habiendo desempeñado funciones como gestor de inversiones y en planes de pensiones, además de su cargo actual en Mercer. En Mercer, Aled trabaja en estrecha colaboración con clientes de toda la región europea, ayudándoles en temas como el desarrollo y la implementación de estrategias y políticas ASG; gobierno corporativo y administración; implementación de exclusiones basadas en criterios ASG y en cuestiones específicas; riesgo climático y análisis de carteras ASG. Aled ha prestado servicios en el Consejo de la Sustainable Investment and Finance Association del Reino Unido y en el comité ejecutivo del Local Authority Pension Fund Forum. Se incorporó a Mercer en 2011 desde la London Pensions Fund Authority. Aled se graduó en Ciencias Medioambientales en la Universidad de Lund (Suecia) y es miembro del Chartered Institute of Securities and Investment.

Conzoca más sobre sostenibilidad y ASG en Pictet Asset Management

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.