[1] Credit Suisse Research Institute, “The CS Family 1000 in 2018”, septiembre de 2018.

[2] Schwass, J. “Family businesses: successes and failures”, IMD Global Family Business Centre.

[3] Bhagat, S. y Black, B. “Board independence and long-term firm performance”, febrero de 2000.

Cuando los valores familiares aportan valor a los accionistas

Las empresas familiares pueden ser una perspectiva de inversión atractiva para los inversores, aunque para aprovechar estas oportunidades es necesario adoptar un enfoque activo.

Escrito por

Cyril Benier

Senior Investment Manager

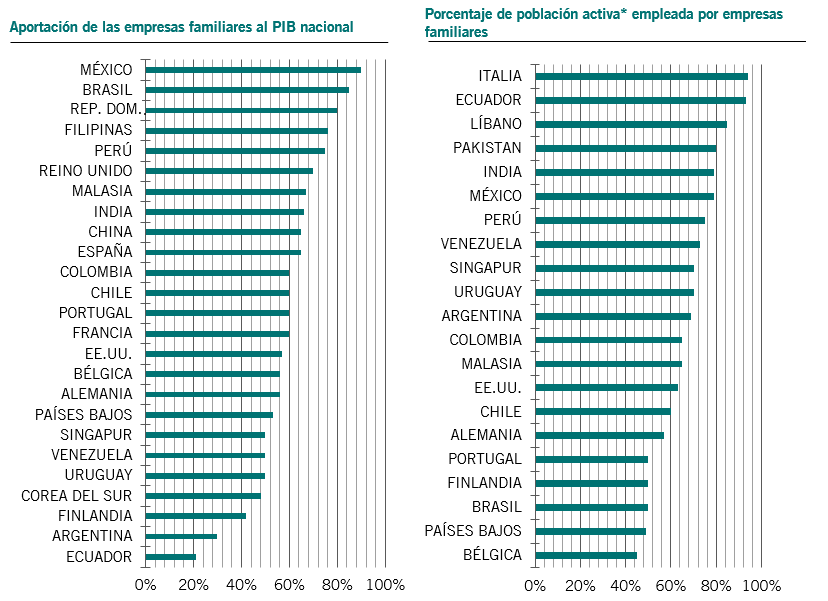

Las empresas familiares son el pilar principal de la economía global. Aportan entre el 50% y el 70% del producto interior bruto de los países y dan empleo a la mayoría de sus trabajadores. Sin embargo suele creerse, erróneamente, que estas empresas solo son pequeñas compañías locales y que, por consiguiente, la mayoría de los inversores no pueden acceder a ellas. Nada más lejos de la realidad.

De hecho, hay cientos de empresas cotizadas cuyo accionariado incluye a las familias que las fundaron. Ejercen su actividad en todos los sectores e industrias globales, son de diversos tamaños –de gran, mediana y pequeña capitalización– y están en manos de una amplia gama de inversores profesionales y no profesionales. Como prueba de su diversidad podemos citar ejemplos como Hermes, Dassault Systems, CGI y JD.com. Muchas han recurrido a la financiación externa para crecer, para satisfacer sus pasivos por impuestos de sucesiones o para posibilitar que aquellos miembros de la familia que deseen perseguir otros intereses puedan vender sus activos.

El auténtico pilar de la sociedad, desde el punto de vista tanto económico como social

Aunque no hay una definición consensuada respecto a lo que se considera empresa familiar, en Pictet Asset Management creemos que esta denominación debe aplicarse siempre que una familia o un fundador tienen una participación de control en una empresa. En nuestra definición, dicha participación consiste en que la familia o el fundador posean al menos el 30% de los derechos de voto. La cifra del 30% puede parecer arbitraria a simple vista, pero se basa en el hecho de que, por término medio, solo el 60% de los votos a los que tienen derecho los accionistas se emiten en cada ocasión.

El factor familiar

Esta definición permite a los inversores acceder a un universo de empresas de alta calidad. Varios estudios, entre los que se incluye un reciente artículo de Credit Suisse1, han demostrado que las empresas familiares tienen una tendencia histórica a obtener rentabilidades superiores a las del conjunto del mercado.

Según este estudio1, las empresas cotizadas de propiedad familiar experimentan un mayor crecimiento de los ingresos que las demás, lo que suele redundar en rentabilidades superiores para los accionistas. Los márgenes de las empresas familiares también son mejores: 190 puntos básicos frente a 150 pb. Además, sus balances son más conservadores y presentan un 22% menos de apalancamiento.

Compromiso financiero

Una dedicación inigualable al crecimiento disciplinado

Esto no se debe a ningún efecto de pequeña empresa, sectorial o regional. Las empresas familiares tienden a superar la rentabilidad de las no familiares incluso cuando se ajustan los resultados en función de cada uno de estos factores.

Entonces, ¿por qué generan mejores resultados las empresas familiares?

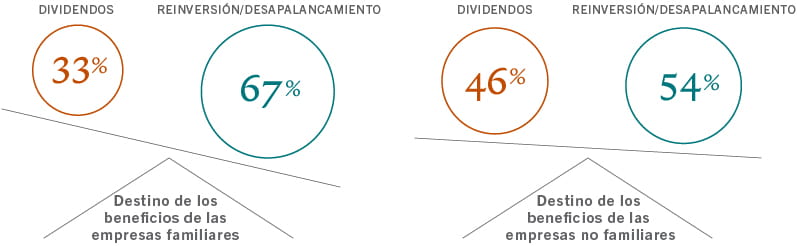

Creemos que se debe a tres razones principales. En primer lugar, como las familias suelen tener la mayor parte de su patrimonio y reputación invertidos en estas empresas, sus intereses están estrechamente vinculados. Esto, a su vez, nos lleva a la segunda razón: las empresas familiares suelen reinvertir una mayor proporción de sus beneficios que las no familiares. Por último, la estabilidad de la propiedad también permite que el equipo directivo adopte una perspectiva a largo plazo en lugar de obsesionarse con los resultados del trimestre siguiente. Su gasto en bienes de capital en proporción a la amortización es superior a la media.La historia ha demostrado que las empresas familiares actúan con una disciplina financiera más estricta y, al mismo tiempo, hacen mejores inversiones.

A pesar de todo esto, muchos inversores siguen evitando asignar capital a empresas familiares cotizadas. Sus dudas suelen centrarse en la liquidez de la inversión y en la calidad de la estructura de sus gobiernos corporativos.

Pero muchos de esos recelos son infundados.

Incluso según los estrictos criterios de Pictet AM –un 30% de propiedad familiar y una liquidez bursátil diaria mínima de 5 millones de USD– hay unas 500 empresas en todo el mundo aptas para ser consideradas empresas familiares cotizadas.

En cuanto al gobierno corporativo, es evidente que cuando existe un alto grado de concentración de la influencia es necesario realizar un seguimiento exhaustivo2. Por ejemplo, algunos inversores abogan por una mayor independencia de los consejos de administración, pero nosotros creemos que esto podría invalidar algunas de las ventajas de la propiedad familiar.

De hecho, los estudios demuestran que, en igualdad de condiciones, una mayor independencia de los consejos de administración no mejora la rentabilidad de las empresas familiares3. En cambio, es esencial que las comisiones de auditoría, retribuciones y nombramientos de las empresas mantengan su independencia y un liderazgo firme para controlar aquellos consejos de administración donde existe una fuerte presencia de las familias.

Otros problemas habituales que pueden derivarse de la concentración de la propiedad son los perjuicios causados por disputas familiares o por una planificación sucesoria inadecuada. También en este caso es conveniente investigar a fondo la estructura jurídica de la empresa y las estipulaciones de su gobierno corporativo para asegurarse de que se cumplen.

Los inversores también deben saber que, aunque las empresas familiares cubren un amplísimo espectro que abarca desde las empresas pequeñas hasta las de mayor capitalización y están presentes en todos los sectores de todos los mercados desarrollados y emergentes, no son un reflejo del conjunto del mercado. Los sectores donde predominan son consumo discrecional, comunicaciones y consumo básico, y son bastantes menos las empresas de este tipo dedicadas a los sectores financiero y energético.

Por lo tanto, aunque las empresas familiares ofrecen perspectivas atractivas para los inversores, para sacarles el máximo partido –es decir, para evitar riesgos y mantener una cartera bien equilibrada– es necesario realizar un análisis minucioso y adoptar un enfoque activo bien calibrado.

Más información sobre empresas familiares

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.