Asignación de activos: tomando precauciones

El coronavirus se ha propagado mucho más allá de las fronteras de China y sus países vecinos, amenazando con transformarse en una pandemia mundial. La renta variable ha reaccionado con una caída en picado y el índice S&P 500 ha sufrido este mes su mayor bajada semanal desde la crisis financiera de 2008.

En este clima de incertidumbre, hemos adoptado una postura más defensiva en las últimas semanas, rebajando nuestra asignación a renta variable a infraponderada y aumentando nuestra posición en liquidez. No obstante, esto no significa que tengamos previsto mantener la cautela durante mucho tiempo: sabemos por experiencia que, siempre que los mercados sucumben a un período prolongado de ventas indiscriminadas, surgen oportunidades de inversión atractivas.

Por el momento, nuestro escenario básico es que el brote del virus recortará alrededor de 0,3 puntos porcentuales del crecimiento del PIB chino de todo este año, rebajándolo hasta el 5,6%. El impacto en el resto del mundo será de aproximadamente la mitad, con unas previsiones actuales de crecimiento de la economía global en 2020 de entre un 2,5% y un 2,6%.

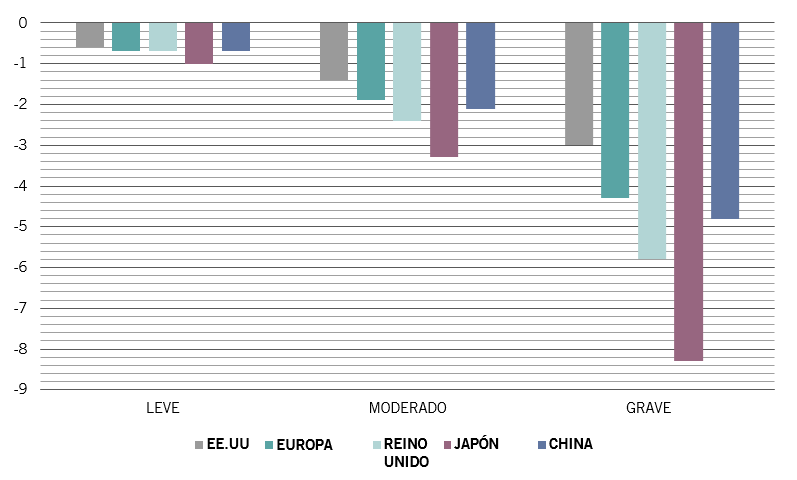

Sin embargo, la situación podría deteriorarse mucho más si el coronavirus se convierte en una pandemia a gran escala. Las investigaciones académicas sugieren que una pandemia leve, como la gripe de Hong Kong de 1968-9, reduciría el crecimiento económico mundial en 0,7 puntos porcentuales, mientras que una pandemia grave, que siguiera el modelo de la gripe española de medio siglo antes, lo reduciría en 4,8 puntos porcentuales, llevando al mundo a una recesión (véase el gráfico).

Es importante destacar que las consecuencias serán generalizadas. Japón podría verse más afectado que China; Europa y el Reino Unido también podrían sufrir un duro revés.

Hasta ahora, el impacto aún no se ha reflejado en nuestros indicadores del ciclo económico. Podría decirse que, desde el punto de vista económico, ha sido una suerte que el mundo pareciera relativamente sano antes de verse afectado por el virus.

Más prometedor es el hecho de que los bancos centrales y los gobiernos de todo el mundo ya estén interviniendo para intentar limitar los daños a la economía. China se encuentra en una posición especialmente buena gracias a que la gran participación estatal en la economía le permite, por ejemplo, bajar los precios de la energía y ordenar a los grandes bancos que apoyen a las pequeñas y medianas empresas de las regiones afectadas mediante préstamos ampliados o subvencionados.

Nuestros modelos indican que el flujo de liquidez total1 de China se sitúa actualmente en torno al 18,9% del PIB, muy por debajo de su media a largo plazo del 31,1% del PIB, así que le queda mucho margen para adoptar más medidas de estímulo. EE.UU. también puede inyectar más liquidez –basándonos en ciclos de flexibilización anteriores, la Reserva Federal estadounidense puede recortar hasta 150 puntos básicos de los tipos si la situación lo exige.

Japón y Europa tienen un margen de maniobra más limitado en lo que a política monetaria se refiere, aunque ya están notando los efectos del coronavirus.

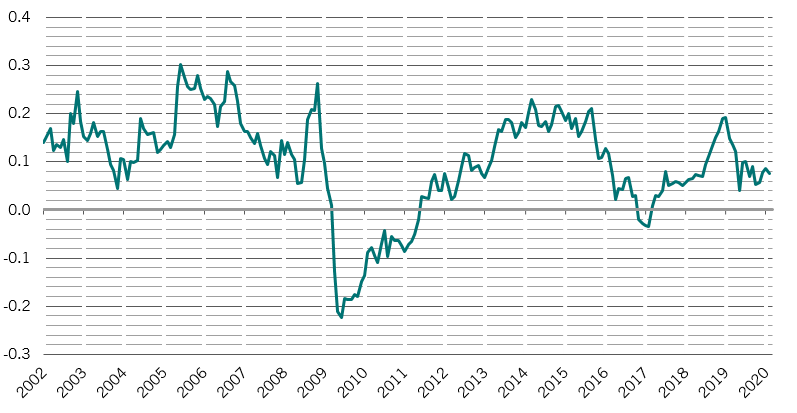

Desde el punto de vista de las valoraciones, el brote surgió en mal momento: la renta variable en particular estaba cara, con los índices de EE.UU. y globales marcando nuevos máximos históricos a principios de 2020. La posterior venta masiva ha disminuido parte de la euforia: el índice MSCI All-Country World parece ahora razonablemente valorado según nuestros modelos, con un ratio precio-valor contable de 2,2 veces, en consonancia con la media de los últimos 20 años.

Los indicadores técnicos sugieren que la venta masiva podría continuar. Los sondeos entre los inversores siguen mostrando cierto grado de autocomplacencia. Las encuestas reflejan que los inversores siguen sobreponderados en renta variable y que hay pocas señales de que las acciones estén “sobrevendidas”. Sin embargo, los factores estacionales positivos –la evolución de la renta variable suele ser buena de marzo a mayo– podrían contribuir a limitar las pérdidas.