Asignación de activos: primeros signos de autocomplacencia

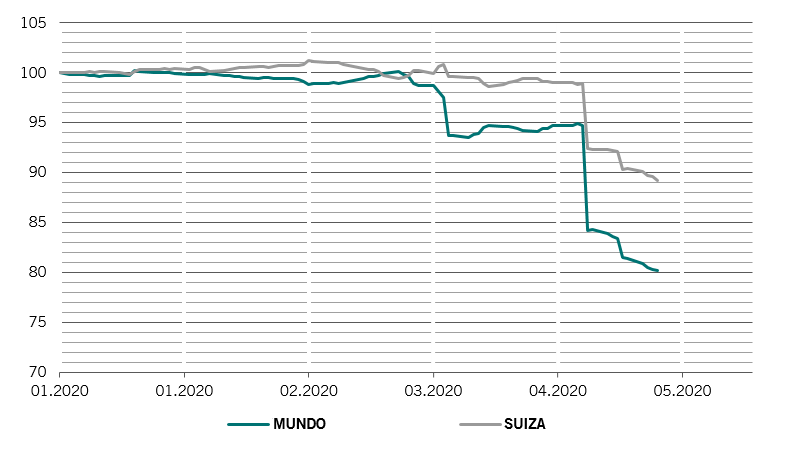

Las condiciones económicas se están estabilizando un poco ahora que el número de nuevos casos de coronavirus parece estar tocando techo y algunos países de Asia y de la zona euro empiezan a poner fin a sus confinamientos. Las medidas de estímulo –introducidas con prodigalidad y rapidez– han desempeñado un papel fundamental en la reciente recuperación de la renta variable.

Aun así, es probable que se produzcan más turbulencias en el futuro próximo –entre ellas la posibilidad de nuevas oleadas del virus. Por lo tanto, además de mantener una postura neutral en renta variable, renta fija y liquidez, hemos cambiado las asignaciones entre los mercados de renta variable y los activos de renta fija regionales para reflejar los riesgos y las oportunidades que creemos que surgirán en los próximos meses.

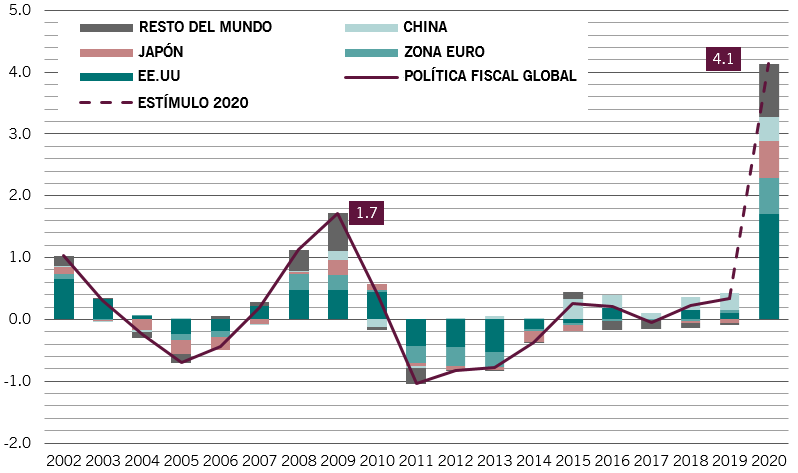

Nuestro análisis del ciclo económico muestra que la economía global se contraerá un 3,3% este año antes de volver a recuperarse y crecerá aproximadamente un 6% en 2021. Para limitar la contracción, los gobiernos y los bancos centrales de todo el mundo han introducido estímulos a una escala sin precedentes. Calculamos que el valor del impulso fiscal global ronda el 3,9% del PIB –algo más del doble de la respuesta ofrecida en 2009.

Ya se observan los primeros indicios de que el estímulo está empezando a hacer efecto, por eso estamos adoptando un punto de vista algo más constructivo (o, en todo caso, menos pesimista) sobre las perspectivas económicas a corto plazo de EE.UU., Australia, Suiza, China y el resto de Asia emergente.

Sin embargo, en otras partes del mundo, el estímulo aplicado hasta ahora ha sido insuficiente. Algunas zonas, como determinadas partes de Latinoamérica, se ven lastradas por sus balanzas de comercio exterior y sus problemas preexistentes. Otras, como la zona euro, tienen margen para emprender muchas más iniciativas en lo que a medidas de estímulo se refiere.

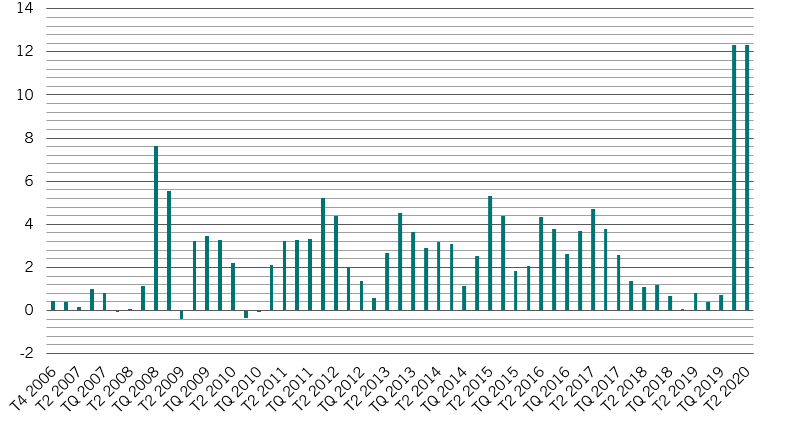

La nota positiva es que ahora observamos una actitud más favorable por parte de China, que hasta ahora se había quedado claramente rezagada en la introducción de estímulos. El impulso del crédito de China1, una medida general del crédito y la liquidez destinados a la economía real, subió en marzo hasta situarse por encima del 9%, su máximo en 10 años.

Las valoraciones de las clases de activos tradicionales son, de forma generalizada, menos atractivas que a finales de marzo. Concretamente, la deuda pública desarrollada parece muy cara. Nuestro modelo de valoración indica que la rentabilidad de la renta variable debería ser superior a la de la renta fija en un 10-15% durante los próximos 12 meses.

Esta apreciación se ve respaldada por nuestros indicadores de confianza, que son ligeramente más favorables para las clases de activos más arriesgadas. El posicionamiento de los inversores en renta variable dista mucho de ser excesivo y las entradas récord en los fondos monetarios sugieren que hay mucha liquidez para invertir. A nivel global, los activos netos en fondos monetarios han aumentado en 1 billón de USD durante el pasado mes.