Asignación de activos: optimismo moderado

La economía global parece estar experimentando una recuperación en “V” de la recesión provocada por el coronavirus.

La actividad económica ha ido recobrando su pulso en EE.UU. y Europa, pero es en China donde lo hace más rápidamente y donde nuestros indicadores en tiempo real muestran que los niveles de producción han vuelto a los niveles anteriores a la pandemia.1

Paralelamente, el estímulo monetario de los bancos centrales, aunque pueda estar moderándose, de momento sigue siendo suficiente para respaldar la demanda.

Pero esto no significa que todo sea de color de rosa.

A los inversores no les faltarán riesgos a los que enfrentarse en los próximos meses –un rebrote de los casos de Covid-19, el temor a una nueva ronda de confinamientos en Europa y la posibilidad de unas elecciones presidenciales controvertidas en EE.UU. el mes que viene.

Teniendo todo esto en cuenta, hemos mantenido una ponderación neutral tanto en renta variable como en renta fija. En el ámbito de la renta variable, nos gustan las acciones de los mercados emergentes y de la zona euro aunque, debido a la incertidumbre causada por el coronavirus y las elecciones en EE.UU., mantenemos una sobreponderación en franco suizo y oro como refugio seguro.

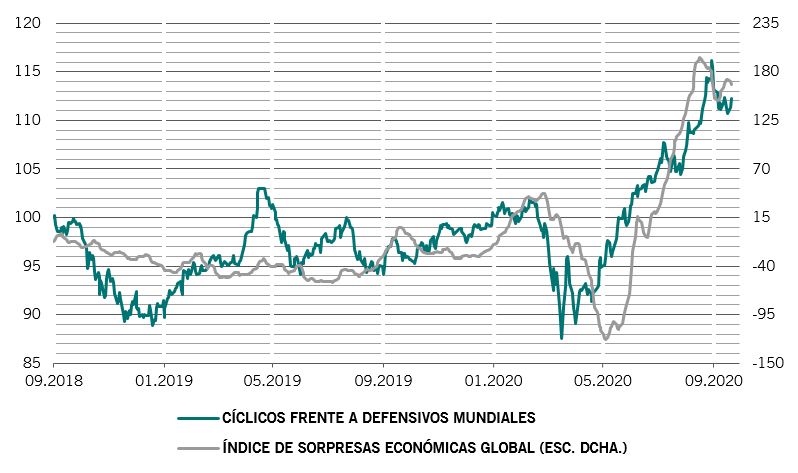

Nuestros indicadores del ciclo económico muestran que la actividad industrial global ha recobrado casi por completo sus niveles anteriores al coronavirus, aunque el gasto en servicios se está quedando rezagado.

En EE.UU., el motor de la recuperación está siendo el mercado de la vivienda, ya que los mínimos históricos de los tipos de interés han contribuido a impulsar las ventas de vivienda usada a sus niveles más altos en casi 14 años.

Aunque en nuestra anterior previsión de la producción para este año anticipábamos una caída del -4,6%, ahora esperamos una contracción menor. Creemos que el crecimiento del PIB se recuperará hasta el 5,5% el año que viene –una cifra ligeramente inferior a las proyecciones de tendencia para 2019.

Existe preocupación por que la próxima interrupción de la concesión de subsidios y subvenciones como ayuda frente a la pandemia en EE.UU. –o lo que se ha dado en llamar el “precipicio fiscal”– pueda estancar la recuperación. Pero creemos que el alto porcentaje de ahorro de los hogares estadounidenses que, en proporción a la renta neta disponible, alcanzó una cifra récord del 33% a principios de este año, debería amortiguar cualquier sobresalto en la economía.

Las recuperaciones de la zona euro y de Japón son, en comparación, moderadas. En la zona euro, las nuevas restricciones impuestas para detener los rebrotes de contagios del virus amenazan con desestabilizar la recuperación del sector servicios, mientras que en Japón las ventas minoristas siguen siendo bajas.

Las economías emergentes, encabezadas por China, se están recuperando con fuerza gracias a la mejora del comercio global –que se sitúa apenas un 10% por debajo de los niveles anteriores al coronavirus. Nuestro indicador adelantado de la actividad económica en los mercados emergentes se ha vuelto positivo en términos trimestrales por primera vez este año, ya que generan mejores resultados que sus homólogos desarrollados, que continúan en territorio negativo.

Nuestros indicadores de liquidez son positivos para los activos de riesgo, y el volumen de la masa monetaria pública y privada se mantiene en un máximo histórico del 28% del PIB.2

Sin embargo, es probable que con esa cifra se haya tocado techo. No hay muchas posibilidades de que los bancos centrales impulsen los estímulos monetarios de manera significativa a partir de este momento, lo cual debería contraer los múltiplos de PER de la renta variable en los próximos meses.

Es más, los bancos han endurecido sus condiciones para la concesión de préstamos hasta niveles inéditos desde la crisis financiera global. En EE.UU., por ejemplo, un 71% neto de los bancos encuestados por la Reserva Federal estadounidense han endurecido sus criterios de concesión de préstamos, el porcentaje más alto desde 2008. Esto podría ser problemático para los mercados financieros en un momento de debilitamiento de la coordinación entre los bancos centrales y los gobiernos.

Nuestros indicadores de valoración siguen mostrando que los precios de la renta variable están tensos, incluso tras la reciente caída de los mercados de valores.

La expansión de los múltiplos de la renta variable –responsables de prácticamente toda la rentabilidad total de las acciones este año– parece haber llegado a su fin.

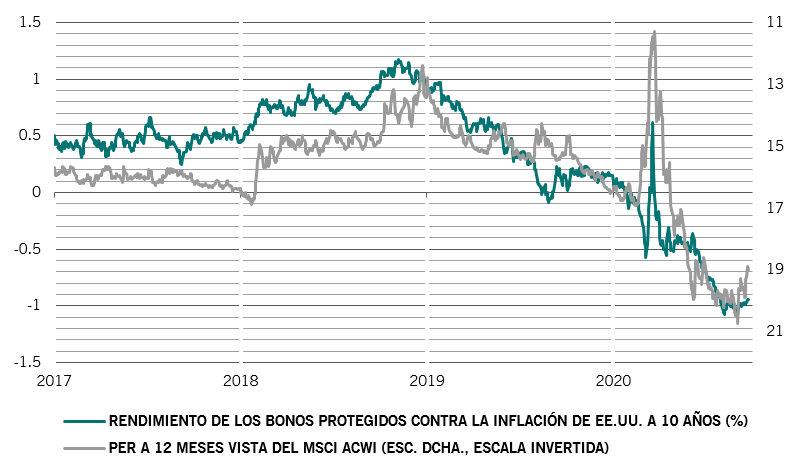

Históricamente, los ratios precio-beneficio (PER) tienen una estrecha relación con los rendimientos reales (véase el gráfico) según la cual el PER tiende a subir cuando bajan los rendimientos reales. Sin embargo, tomando los rendimientos de los bonos ligados a la inflación como referencia, los rendimientos reales parecen haber tocado fondo en un mínimo histórico del -1% en EE.UU. Es más, no parece probable que la Reserva Federal estadounidense vaya a adoptar una postura mucho más conciliadora que la que mantiene actualmente.

Por lo tanto, los inversores probablemente no obtendrán el mismo nivel de ganancias de la renta variable gracias a la expansión de los múltiplos en los próximos meses. Nuestros modelos apuntan a una rentabilidad inferior de entre el 5% y el 7% de la renta variable respecto a la de la renta fija en los próximos 12 meses.

Nuestros indicadores técnicos y de confianza se han vuelto positivos para los activos de riesgo gracias, en parte, a la estacionalidad –la tendencia de la renta variable a experimentar un rally hacia finales de año. Pese a que las estadísticas de ventas del mercado de fondos de inversión muestran que los inversores compraron renta variable por valor de 26.000 millones de USD la semana pasada, la cantidad semanal más alta de este año, el posicionamiento de los inversores en acciones no es excesivamente elevado.

Dicho esto, somos conscientes de los crecientes riesgos políticos inherentes a las elecciones presidenciales de noviembre en EE.UU. A juzgar por la volatilidad de los precios de las opciones en Wall Street, los inversores están empezando a contemplar la posibilidad de unas elecciones controvertidas en noviembre y de inestabilidad política a principios del año que viene.