Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Los bonos emergentes locales brillan en un mundo de bajo rendimiento

Dado que los rendimientos de los mercados desarrollados se han encallado en cero, los bonos emergentes locales parecen cada vez más atractivos, especialmente teniendo en cuenta los fundamentales sólidos de estas economías.

Escrito por

Alper Gocer

Responsable de renta fija emergente

Las estrellas se están alineando para la deuda emergente local. La clase de activo pudo haberse estancado con la crisis financiera global, pero ahora está preparada para obtener rendimientos superiores gracias a una gran cantidad de factores positivos, desde los sólidos fundamentales económicos de los mercados emergentes y sus divisas infravaloradas hasta las perspectivas de políticas de tipos de interés cero en las economías desarrolladas durante los próximos años. Como resultado, esta clase de activo constituye un sólido argumento para su inclusión en carteras mantenidas que buscan rentabilidad.

Fundamentales convincentes

Los fundamentales económicos positivos sirven de base para un flujo fiable de rentabilidades de los activos emergentes, lo que les permite remplazar el rendimiento que otras inversiones ya no ofrecen.

La pandemia Covid ha sido destructiva para las economías de todo el mundo. Pero los mercados emergentes están rebotando bruscamente. Aparte de las industrias de servicios, la actividad económica se ha recuperado hasta los niveles de diciembre de 2019 en estos países en general.

Es cierto que la fortaleza hasta ahora se ha visto impulsada en gran medida por una economía china en auge, donde las ventas de automóviles, la construcción, la producción industrial y las exportaciones están muy por encima de donde estaban hace un año, y las ventas al por menor justo por debajo. Pero la recuperación generalizada parece ir ganando cada vez más impulso. Ese impulso solo se desarrollará cuando las vacunas contra el Covid estén ampliamente disponibles en los próximos meses.

De hecho, las economías de los mercados emergentes están superando a sus homólogos de los mercados desarrollados. La producción industrial emergente se encuentra por encima de los niveles del cuarto trimestre de 2019, mientras que en las economías desarrolladas sigue rezagada en unos 6 puntos porcentuales. El hecho de que las economías emergentes estén mucho más orientadas a la industria y menos a los servicios (las economías desarrolladas tienen aproximadamente un 70% de servicios frente al 54% en las economías emergentes) es un factor clave para el diferencial en el rendimiento económico.

Fig. 1 - Rentabilidades reales

Rentabilidad de la deuda pública a 10 años deflactada con el IPC subyacente

Mientras tanto, la perspectiva del comercio global es cada vez menos glamurosa. Esto es fundamental para las economías emergentes, dada su dependencia relativamente alta en las exportaciones en comparación con sus homólogos desarrollados. El comercio global ya se estaba viendo afectado por las políticas anticomercio del presidente Donald Trump, especialmente contra China, cuando surgió la pandemia Covid. La recuperación, cuando llegó, fue igual de contundente. El regreso a lo sanitario continuará bajo la presidencia de Joe Biden. Es cierto que es poco probable que las tensiones comerciales entre EE. UU. y China desaparezcan por completo; es probable que la geopolítica garantice que los dos behemos sigan siendo cautelosos con respecto a las intenciones de los demás. Sin embargo, las relaciones entre EE. UU. y sus otros socios comerciales están destinadas a ser considerablemente más diplomáticas y menos desfavorecidas.

La creciente y sólida demanda global, sobre todo de China, seguirá respaldando los precios de las materias primas. Y teniendo en cuenta el peso relativo de las exportaciones de materias primas en sus economías, esto debería ofrecer un mayor apoyo a los mercados emergentes.

Valoración atractiva

Como clase de activos, la deuda emergente en moneda local ha sido una fuente de frustración para muchos inversores durante gran parte de la última década. Las rentabilidades de la inversión no lograron seguir el ritmo de la mejora constante de sus fundamentales. Sin embargo, esto se debió en gran medida a factores externos desafiantes, como un dólar que se revalorizó con fuerza. La batería de titulares negativos de un puñado de países emergentes líderes aumentaron la cautela de los inversores

Sin embargo, ahora, las mejoras en las perspectivas macroeconómicas y en las políticas globales se han materializado en un contexto de valoraciones muy atractivas y de un posicionamiento de los inversores históricamente reducido en deuda emergente en moneda local. Como resultado, los inversores que buscan rentabilidad se ven atraídos cada vez más a esta clase de activos. Es probable que las perspectivas de crecimiento económico se traduzcan en fortaleza relativa para las divisas emergentes. La presión alcista está respaldada por los diferenciales de tipos de interés. Casi todos los bonos soberanos a 10 años de los principales países desarrollados están generando rendimientos reales negativos o nulos. Con un 76 por ciento de la deuda soberana de los mercados desarrollados (DM) cotizando actualmente con rendimientos reales negativos, los inversores de mercados desarrollados se ven obligados a buscar alternativas.

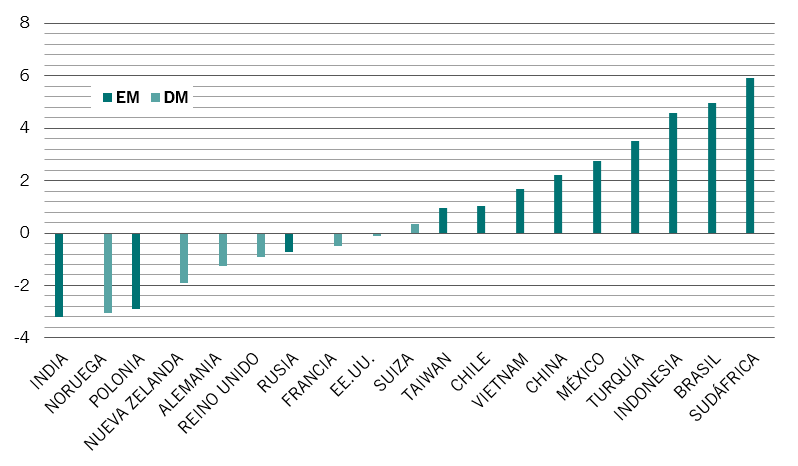

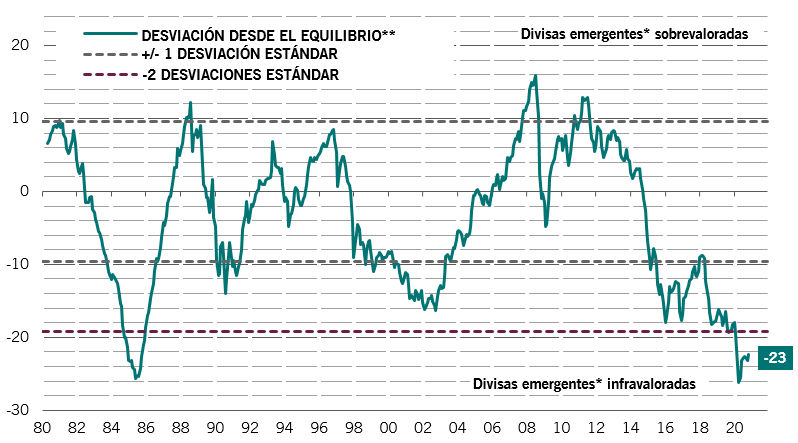

Fig. 2 - El abaratamiento

Valoración de las divisas emergentes en relación con el dólar estadounidense

**Basado en los precios relativos, productividad relativa y activos extranjeros netos

Fuente: Pictet Asset Management, CEIC, Refinitiv. Datos del 01/01/1980 al 01/12/2020.

Es probable que esto persista dado que la Reserva Federal de EE. UU. y el Banco Central Europeo han mostrado su compromiso de mantener los tipos de interés en cero o casi cero y de ejercer presión a la baja sobre los rendimientos de la curva de tipos.

Por el contrario, la deuda soberana equivalente en la mayoría de los mercados emergentes ofrece rendimientos reales sólidos y positivos que oscilan entre el 2% y algo menos del 6% (véase la fig. 1). Los economistas de Pictet Asset Management estiman que las divisas emergentes están infravaloradas en un 25%, lo que debería favorecerlas (véase la fig. 2).

Además, hay algo que hace que los bonos soberanos emergentes sean todavía más atractivos: los niveles de deuda en las economías emergentes son considerablemente menores que en los países desarrollados: nuestros economistas pronostican un ratio deuda/PIB del 66% para las economías emergentes frente al 127% para las desarrolladas en 2021.

Sigue la corriente

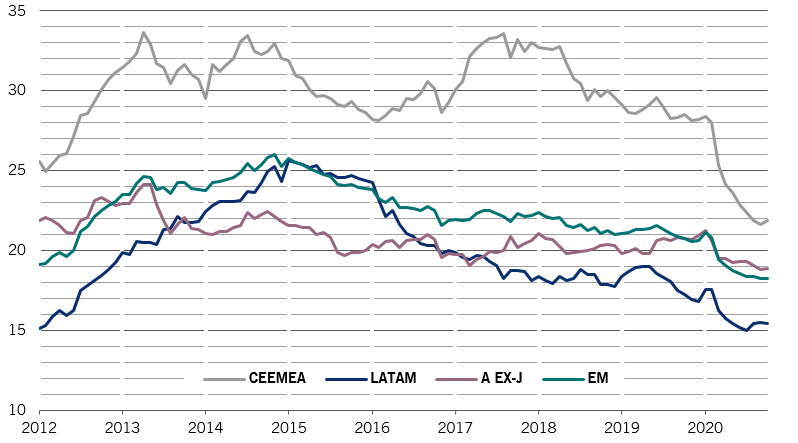

En la actualidad, los mercados emergentes representan alrededor del 50% del PIB mundial. Una proporción que aumentará a medida que estos países recorten distancias con el mundo desarrollado en producción per cápita. Sin embargo, los activos de los mercados emergentes representan una fracción desproporcionadamente pequeña en las carteras de los inversores, una proporción que ha disminuido en los últimos años. Por ejemplo, la propiedad extranjera de muchos bonos emergentes en moneda local está en mínimos de los últimos 10 años o incluso por debajo (véase la fig. 3).

Pero los flujos han vuelto a los activos de los mercados emergentes. Los bonos emergentes en divisas fuertes se han visto impulsados por la demanda de inversores extranjeros que buscan rendimientos. A medida que los sólidos fundamentales de las economías emergentes se vuelvan cada vez más obvios, cada vez más inversores empezarán a notar las ventajas de los bonos emergentes en moneda local, momento en el cual la falta de posicionamiento podría desencadenar una subida repentina y drástica de los precios. La velocidad de este movimiento probablemente se verá potenciada simplemente por el hecho de que los bonos emergentes en moneda local son cada vez más accesibles. La demanda, a su vez, estará respaldada por una creciente base de inversores institucionales locales. De hecho, las entradas en emergentes están aumentando a su mejor ritmo de casi una década y, en el cuarto trimestre de 2020, van por buen camino para alcanzar las entradas trimestrales más fuertes desde el primer trimestre de 2012.

Es más, esta fase del ciclo económico mundial, cuando las economías de todo el mundo se están recuperando de una recesión, con un impulso del crecimiento, es la mejor fase para que los activos de riesgo presenten mejor rentabilidad relativa que otros activos. Esto debería beneficiar especialmente a las divisas y los bonos emergentes.

Fig. 3 - Poca inversión

Propiedad extranjera de la deuda de mercados emergentes, % de la deuda en circulación

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.