Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Comparación entre los bonos “onshore” y “offshore” de China

El propósito de la serie “Los bonos chinos bajo el radar” es facilitar información sobre el segundo mayor mercado de renta fija del mundo: el mercado de bonos “onshore” de China. En el artículo de este mes, ofrecemos una breve comparación de los mercados de bonos “onshore” y “offshore” de China y analizamos las diferencias y conexiones entre ambos.

Escrito por

Qian Zhang

Dos mercados diferenciados con una correlación negativa

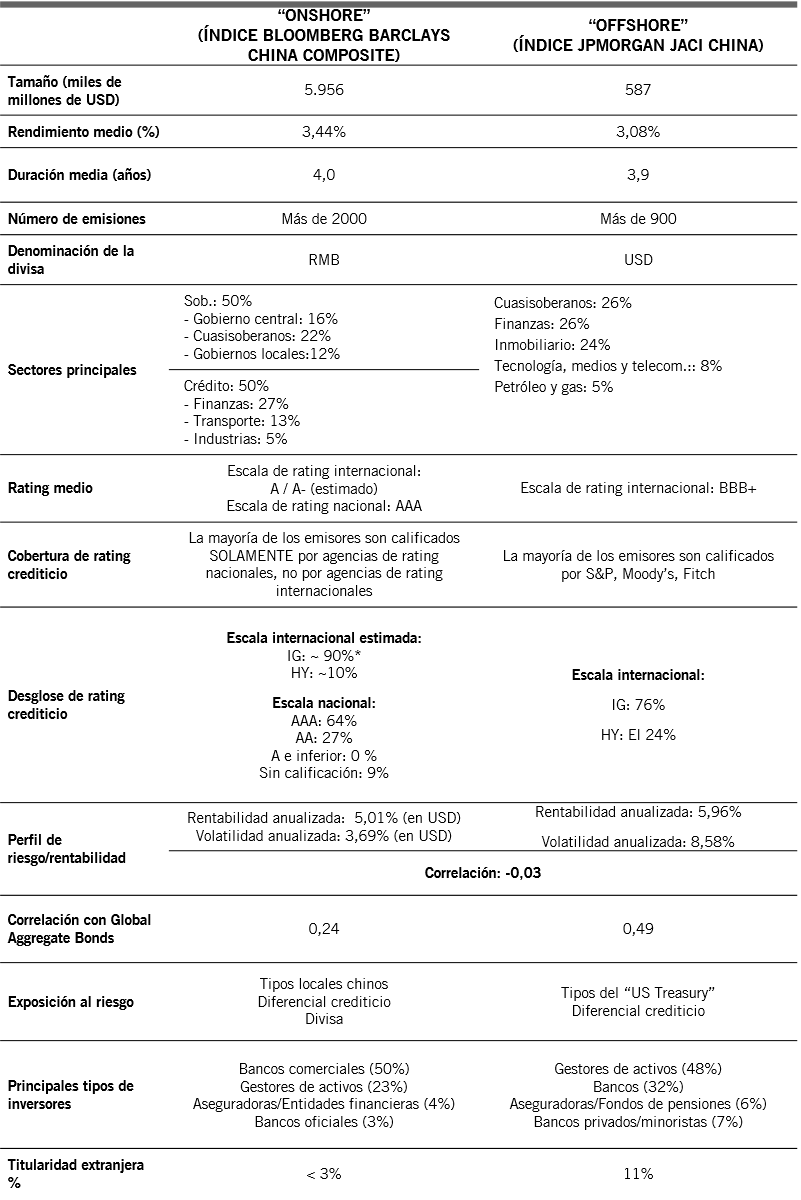

Contrariamente a la percepción de muchos inversores, los mercados de bonos “onshore” (RMB) y “offshore” (USD) de China tienen una correlación negativa (figura 1). Esto se debe a varios motivos estructurales:

- Diferencia en el tamaño y los componentes del emisor: el tamaño del mercado “onshore” es más de 10 veces mayor que el de los mercados “offshore”; la mitad del mercado “onshore” está compuesto por instrumentos de “tipos”, es decir, deuda pública, etc., mientras que en los mercados “offshore” predomina principalmente el crédito.

- Diferentes catalizadores del mercado: a los mercados “onshore” les afecta la política monetaria nacional/las fluctuaciones de los tipos básicos chinos, el diferencial crediticio local y la volatilidad de la divisa (para los inversores cuya divisa base no sea el RMB), mientras que los mercados “offshore” se ven más afectados por las fluctuaciones de los tipos básicos estadounidenses, el sentimiento de riesgo y el cambio del diferencial crediticio globales.

- Diferentes partes interesadas: los bancos comerciales son los mayores inversores en bonos “onshore”, mientras que los gestores de activos (fondos de inversión) son los mayores inversores en bonos “offshore”; sus apetitos de riesgo, requisitos de liquidez y objetivos de inversión pueden ser diferentes.

Figura 1: Comparación de los bonos “onshore” y “offshore” de China

La conexión y las oportunidades

Desde la perspectiva de los fundamentales, el “onshore” es la principal base operativa para la mayoría de los emisores chinos “offshore”. Por lo tanto, la evolución de los mercados/normativa locales desempeña un papel importante en la actividad comercial de los emisores “offshore”. Los inversores y bancos locales son también importantes canales de financiación para estos emisores, por eso su apetito de riesgo y las políticas aplicables influirán en la capacidad de financiación de los emisores. En la actualidad, hay unos 150 emisores “offshore” que también poseen bonos “onshore”. Por lo tanto, el entorno de liquidez y el coste de financiación “onshore” podrían ser factores clave que afecten a estos emisores “offshore”. Cuando, por ejemplo, el coste de financiación “onshore” supera el coste de financiación “offshore”, los emisores tienen la opción de trasladar la refinanciación al mercado “offshore” mediante la emisión de bonos en USD, previa aprobación del organismo regulador. Desde una perspectiva técnica general, dado que los flujos transfronterizos de inversores “onshore” están adquiriendo más importancia en el mercado de bonos “offshore” chinos, sus preferencias y restricciones también repercutirán en el mercado “offshore”.

Por otro lado, creemos que el mercado de bonos “offshore” de China, que se ha convertido en parte integrante de la asignación de activos global, ofrece una vía de desarrollo futuro para el mercado de crédito “onshore”. La mayoría de los bonos “offshore” en USD se incluyen en los índices de deuda emergente global, tienen calificaciones crediticias internacionales y unos informes de investigación aceptables, y además cuentan con el respaldo de una base de inversores que, generalmente, se centran en los fundamentales crediticios de cada caso más que en el apoyo gubernamental implícito. Esto está en consonancia con lo que las autoridades pretenden lograr para el mercado de crédito “onshore”: dejar de lado el “paraguas de garantía gubernamental” implícito, diferenciar mejor el crédito y establecer un sistema de fijación de precios y de quiebras más orientado al mercado. Por lo tanto, los gestores con experiencia en inversiones “offshore” saldrán beneficiados de esta tendencia de “convergencia” a largo plazo en comparación con los inversores puramente “onshore”.

Las diferencias entre los dos mercados también crean oportunidades tácticas entre ambos, de los mismos emisores.

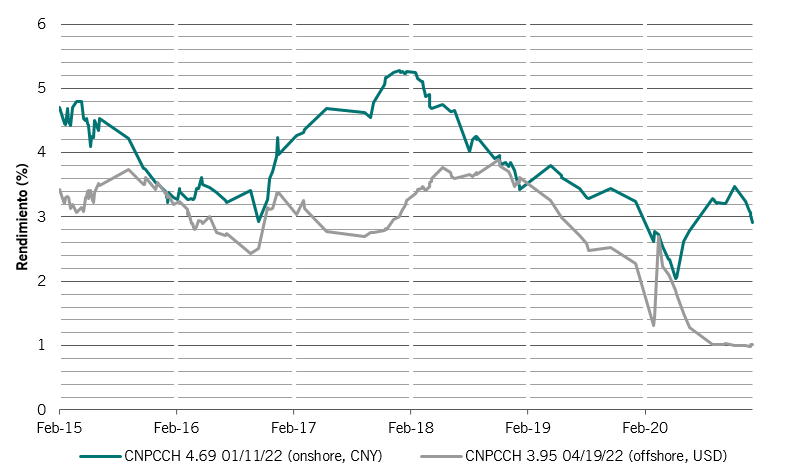

Tomemos como ejemplo los bonos “onshore” y “offshore” de 2022 de CNPCCH. CNPCCH (China National Petroleum Corporate) es una sólida e importante empresa de propiedad estatal. Pese a que, desde una perspectiva “bottom up”, están supeditados al mismo riesgo de crédito, los rendimientos de los bonos “onshore” y “offshore” de CNPCCH con el mismo vencimiento podrían divergir eventualmente a causa de factores macroeconómicos –siendo uno de ellos los diferentes ciclos de la política monetaria del Banco Popular de China y de la Reserva Federal de EE.UU. Desde el cuarto trimestre de 2016 hasta finales de 2017, el Banco Popular de China (PBoC) mantuvo un sesgo restrictivo, mientras que la Fed se mantuvo acomodaticia, lo cual dio lugar a un mayor rendimiento de los bonos “onshore”. En 2018, el PBoC inició una flexibilización ante las fricciones comerciales, mientras que la Fed comenzó a subir y el rendimiento de los bonos “offshore” aumentó. En 2020, como la economía china se recuperó antes y más rápido, el PBoC volvió a adoptar una postura neutral antes que los demás bancos centrales principales, lo que dio lugar a un tipo básico “onshore” más elevado y, por consiguiente, a un rendimiento de los bonos “onshore” superior al de los bonos “offshore” del mismo emisor.

Figura 2: Rendimiento “onshore” y “offshore” de China National Petroleum Corporation

En un contexto global

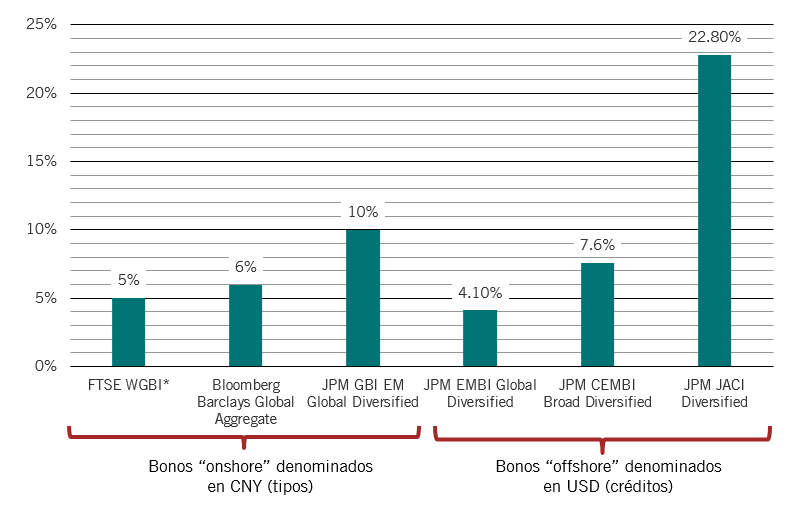

Los bonos “offshore” chinos en USD (en su mayoría cuasisoberanos y corporativos) han formado parte de los índices de bonos corporativos y soberanos emergentes globales, a través de los cuales los inversores internacionales obtienen exposiciones en sus estrategias de renta fija emergente global o de renta fija asiática.

En lo que respecta a los bonos “onshore” de China, por el momento hay tres grandes índices globales que han incluido o han anunciado la inclusión de deuda pública y bonos cuasisoberanos chinos. No obstante, los bonos corporativos “onshore” chinos, un componente importante y en rápido crecimiento del mercado, aún no están incluidos en ningún índice de renta fija global.

Figura 3: Bonos chinos en los índices globales

Observaciones finales

En nuestra opinión, los bonos “onshore” y “offshore” de China ofrecen diferentes dinámicas de riesgo/rentabilidad, por lo que pueden desempeñar diferentes papeles en la asignación de activos en función de los objetivos de inversión específicos. Ambos ofrecen rendimientos atractivos para los inversores internacionales cuyos mercados nacionales ofrezcan una baja rentabilidad. Además, los bonos “onshore” chinos tienen una volatilidad relativamente más baja y una menor correlación con los activos tradicionales, por lo que ofrecen una excelente ventaja de diversificación, mientras que los mercados “offshore” ofrecen magníficas oportunidades de selección del crédito para incrementar la rentabilidad total.

No obstante, como gestores de inversiones, es fundamental comprender la cambiante dinámica de la oferta y la demanda entre los mercados “onshore” y “offshore,” así como la diferencia en los catalizadores del mercado. De este modo, los gestores no solo podrán formarse una visión de conjunto de los fundamentales de los emisores, sino también aprovechar posibles oportunidades entre ambos mercados.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.