Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor particular.

¿Es usted un Inversor institucional?

Desmitificación del bitcoin

A medida que el precio del bitcoin se dispara, los inversores se interesan por él de manera cada vez más activa. Pero, ¿llegará la criptomoneda a convertirse en un auténtico activo de inversión?

Escrito por

Luca Paolini

Chief Strategist

Que el bitcoin vuelva a ser noticia justo cuando empieza a calar la preocupación por la inflación no es ninguna coincidencia.

El motivo es que las criptomonedas, de entre las cuales el bitcoin es la que tiene más visibilidad, se han convertido en barómetros del sentimiento sobre la audaz política monetaria de los bancos centrales y la represión financiera. Durante la última década, a raíz de la crisis financiera global, los bancos centrales han apuntalado sus economías manteniendo los tipos de interés y los rendimientos de los bonos inferiores a la tasa de inflación lo cual, en la práctica, ha impuesto rentabilidades negativas ajustadas a la inflación a los inversores. Algo que se acentuó aún más cuando los responsables de las políticas económicas reaccionaron de forma todavía más contundente a la crisis económica provocada por la pandemia de coronavirus.

Al mismo tiempo, la desconfianza en la vigilancia gubernamental aumenta a medida que una parte cada vez mayor de nuestra vida pasa a desarrollarse en línea. Toda moneda digital anónima se vuelve atractiva.

Pero hay muchas cosas que pueden salir mal para el bitcoin. Tanto es así que sería difícil justificar la moneda digital como algo más que una de las inversiones más especulativas que existen.

El atractivo de las criptomonedas

Últimamente, el bitcoin ha estado muy activo ante la preocupación de que los bancos centrales hayan llevado la relajación cuantitativa y otras medidas de estímulo demasiado lejos. Aumenta el temor a que las autoridades monetarias estén monetizando gradualmente los déficits públicos, es decir, que estén financiando permanentemente el exceso de gasto de los gobiernos como medio para apuntalar sus economías a raíz de la pandemia de coronavirus.

Esto supone un problema porque, históricamente, la monetización de la deuda ha precedido a una inflación descontrolada.

Pero incluso quienes no se inquietan por este tipo de consecuencias extremas tienen motivos para que les guste el bitcoin. El mero hecho de que los bancos centrales estén reduciendo los rendimientos de la deuda pública por debajo de la baja tasa de inflación actual –lo que se conoce como represión financiera– ha reducido el coste de oportunidad de mantener activos que no generan ingresos, tales como el bitcoin.

Más recientemente, la criptomoneda ha tenido una moderada correlación positiva con la renta variable y el oro y una correlación negativa con los “US Treasuries” y el dólar.

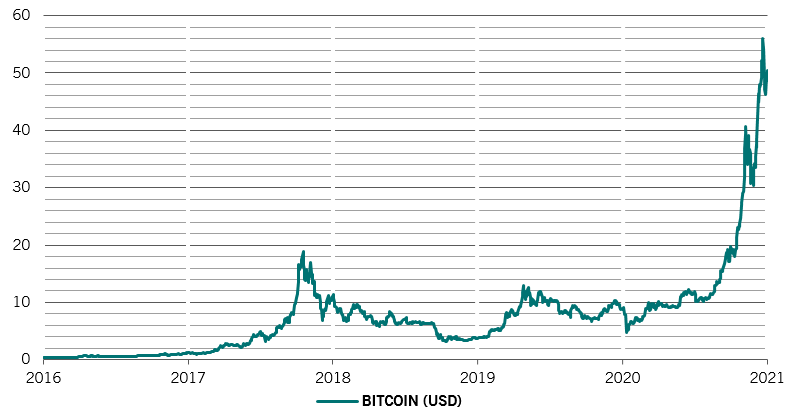

Bitboom

Precio del bitcoin (miles de USD)

Detracción de las transacciones

Puede que el bitcoin se esté abriendo paso en el comercio convencional, pero tiene un largo camino que recorrer antes de convertirse en un sustituto de las divisas. Su uso sigue siendo incómodo, su aceptación no es generalizada y existen infinidad de historias de personas que olvidan sus contraseñas o sufren problemas de hardware debido a los cuales dejan de tener acceso a sus monederos de bitcoins –se estima que alrededor del 20% de la criptomoneda se encuentra en este limbo.1

Además, la cadena de bloques –base de datos utilizada para registrar las transacciones de bitcoins– tiene limitaciones en cuanto a la cantidad de transacciones que puede ejecutar, que se estima de entre tres y nueve por segundo. Si a esto añadimos los elevados costes de transacción, el atractivo del bitcoin se desvanece en comparación con el de otros activos más líquidos.

La secretaria del Tesoro de EE.UU., Janet Yellen, advirtió recientemente que el bitcoin es sumamente ineficaz para realizar transacciones y, al mismo tiempo, manifestó que es un activo muy especulativo.

Sus recientes fluctuaciones de precios han suscitado dudas sobre el potencial del bitcoin como alternativa a los activos seguros o como depósito de valor. El 21 de febrero alcanzó un máximo de 58.000 USD. Al día siguiente, bajó a 47.000 USD –su precio de una semana antes. Este tipo de volatilidad tampoco es nueva: las oscilaciones del precio en dólares del bitcoin siempre han sido extremas.

Otro problema fundamental para los inversores es que el bitcoin es imposible de valorar. No representa un derecho sobre ningún activo subyacente, sino que constituye el propio activo. No genera ingresos. Y a diferencia, por ejemplo, del oro, no tiene una larga trayectoria durante la cual haya podido crearse una reputación generalizada como depósito de valor alternativo. Se negocia poco, a menudo está asociado con transacciones ilícitas y está sujeto a cambios bruscos del sentimiento.

También está sujeto a riesgos considerables.

Atraer el tipo equivocado de atención

Cuanto más atraiga el bitcoin el interés especulativo de los inversores no profesionales, más se fijarán en él los reguladores que existen para protegerlos. Se calcula que, en su reciente máximo, el valor total de todos los bitcoins existentes alcanzó 1 billón de USD. Aunque aún no se considera un posible riesgo sistémico para el sistema financiero, es un mercado lo suficientemente grande como para atraer el escrutinio de los reguladores. Aparte hay que sumar el hecho de que las autoridades jurídicas ya se están interesando por su papel en la economía sumergida. Por otra parte, la minería de bitcoins está muy concentrada, principalmente entre operadores chinos.

Aunque el gran atractivo del bitcoin es su anonimato, existe la posibilidad de que las autoridades existentes puedan ir debilitándolo en el caso de que ofrecieran algo similar. Yellen señaló recientemente que, aunque habría que resolver muchas cuestiones antes de poder crear dólares digitales, es un proyecto que “sin duda merece ser estudiado”. Añadió que un “dólar digital podría dar lugar a pagos más rápidos, seguros y baratos”. Un dólar digital que también ofreciera anonimato a sus usuarios sería potencialmente atractivo –dependiendo del tipo de garantías que el gobierno estuviera dispuesto a ofrecer.

Cuanto más atraiga el bitcoin el interés especulativo de los inversores no profesionales, más se fijarán en él los reguladores que existen para protegerlos.

La mayor atracción que le quedaría entonces al bitcoin sería lo limitado de su oferta –su oferta prevista está limitada a 21 millones de unidades. Además, se necesita cada vez más potencia informática para minar cada bitcoin adicional, lo que lo hace inmune al tipo de depreciación de las divisas tradicionales temida por muchos de sus partidarios.

No obstante, también en este caso, el bitcoin se enfrenta a varias amenazas. La minería de bitcoins ya consume más electricidad que Argentina, según una estimación.2 El Gobierno iraní ha culpado de los apagones en el país a las operaciones de minería de bitcoins, debido a su elevado consumo energético.3 Esto da a los gobiernos un motivo adicional para tomar medidas drásticas contra el bitcoin.

La criptomoneda acapara habitualmente los titulares y cuenta con un importante y elocuente apoyo en los chats de Internet. Sin embargo, los riesgos se acumulan en contra de que se convierta en un vehículo de inversión serio y sólido, y mucho menos en un sustituto del dólar.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.