Asignación de activos: la renta variable se prepara para un repunte

Las vacunas de la Covid-19 nos permiten mirar más allá de la pandemia y centrarnos en el fortalecimiento de la economía, que sigue respaldada por flujos sustanciales de gasto fiscal de emergencia.

Este contexto macroeconómico beneficioso es un impulso a los beneficios empresariales y debería compensar cualquier caída de los múltiplos precio-beneficio de las acciones causada por una reducción del estímulo monetario.

Al mismo tiempo, el riesgo de que se produzca un error de política o un nuevo repunte de las rentabilidades de los bonos, como sucedió en 2013, cuando la Reserva Federal de EE. UU. decidió reducir su compra de activos, es reducido de cara a los próximos seis meses. Por lo tanto, aunque las valoraciones de la renta variable son muy elevadas y la opinión de los inversores es inusualmente positiva, las perspectivas de una corrección a corto plazo parecen limitadas. Por estas razones, hemos decidido mejorar la asignación de renta variable de neutral a sobreponderada y rebajar la liquidez a infraponderada.

Nuestros indicadores del ciclo económico son positivos para los activos de mayor riesgo. Esperamos que el crecimiento económico de 2021 supere las expectativas actuales del mercado. Nuestra previsión es que el PIB real global se expanda un 5,8% este año frente a un consenso del 5,1%. China está mejorando con fuerza, con casi todos los indicadores clave de actividad económica del país muy por encima de los niveles observados hace 12 meses. Esto, a su vez, ayuda a empujar al resto de Asia.

También esperamos que EE. UU. y Japón rindan bien: el apoyo fiscal será significativo mientras que la ola invernal de la pandemia, en nuestra opinión, solo tendrá un ligero impacto en ambas economías.La inversión empresarial en EE. UU. también debería aumentar a medida que las empresas, animadas por las señales de mejora de la demanda, empiecen a desplegar el efectivo que han amasado en los últimos meses.

Las perspectivas son más difíciles para Europa y el Reino Unido, incluso si el acuerdo sobre el Brexit acordado a finales de 2020 reduce algunos de los riesgos que amenazan a la región. Por ahora, la inflación no debería ser una preocupación, dado el considerable desempleo y el hecho de que la política monetaria esté experimentando retrasos importantes. Las presiones sobre los precios son más preocupantes de cara al 2022.

La liquidez sigue siendo abundante y sigue respaldando a los mercados financieros: el volumen de estímulo monetario puede no estar al nivel del verano pasado, pero sigue estando alrededor de los máximos prepandémicos, según nuestros indicadores, que miden tanto la liquidez del sector privado como la proporcionada por los cinco principales bancos centrales.

Sin embargo, la tendencia a la baja acabará pesando en los inversores. Esperamos que el suministro de liquidez global comience a contraerse para el segundo trimestre de 2021, empezando por Asia. Esto podría desencadenar una reducción sustancial de los múltiplos precio-beneficio de la renta variable, al igual que ya sucedió durante la crisis financiera global.

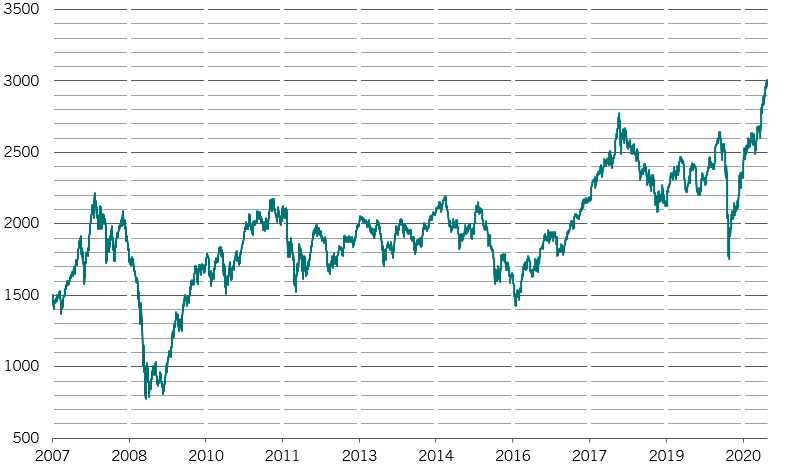

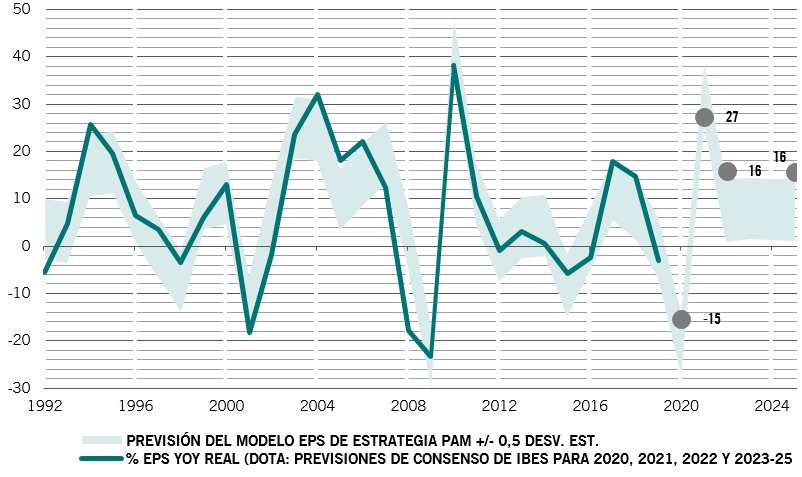

Las valoraciones parecen altas en todas las principales clases de activos. No solo las rentabilidades de los bonos impulsados por políticas monetarias extremadamente flexibles alcanzan mínimos históricos, sino que los inversores anticipan una fuerte recuperación económica. Según nuestros modelos, la renta variable es la más cara desde 2008. En pocas palabras, los mercados no tienen en cuenta la perspectiva de ninguna mala noticia para 2021. La renta variable global cotiza a 20 veces el beneficio a 12 meses, mientras que para la renta variable estadounidense esa ratio es ahora de 23 veces. Aunque esperamos que los ratios precio-beneficio se contraigan el próximo año, esto debería compensarse con unos beneficios empresariales sólidos, cuyo crecimiento estimamos en un 25% en 2021.

Nuestros indicadores técnicos no muestran ningún motivo de preocupación, aparte, quizás, de los mercados de bonos corporativos. Por lo general, nuestros gráficos sugieren que los activos de mayor riesgo aún pueden seguir subiendo, que la estacionalidad es favorable y que el rally ha ido más allá de los títulos tecnológicos líderes. Aunque las entradas a la renta variable han sido recientemente significativas, algunas de ellas se deben a que los inversores hicieron pocas aportaciones a principios de año y lo han compensado. Algunos indicadores de sentimiento de ánimo de los inversores empiezan a entrar en el color rojo indicando niveles históricos de optimismo que, en el pasado, han acabado en ventas masivas en el mercado.