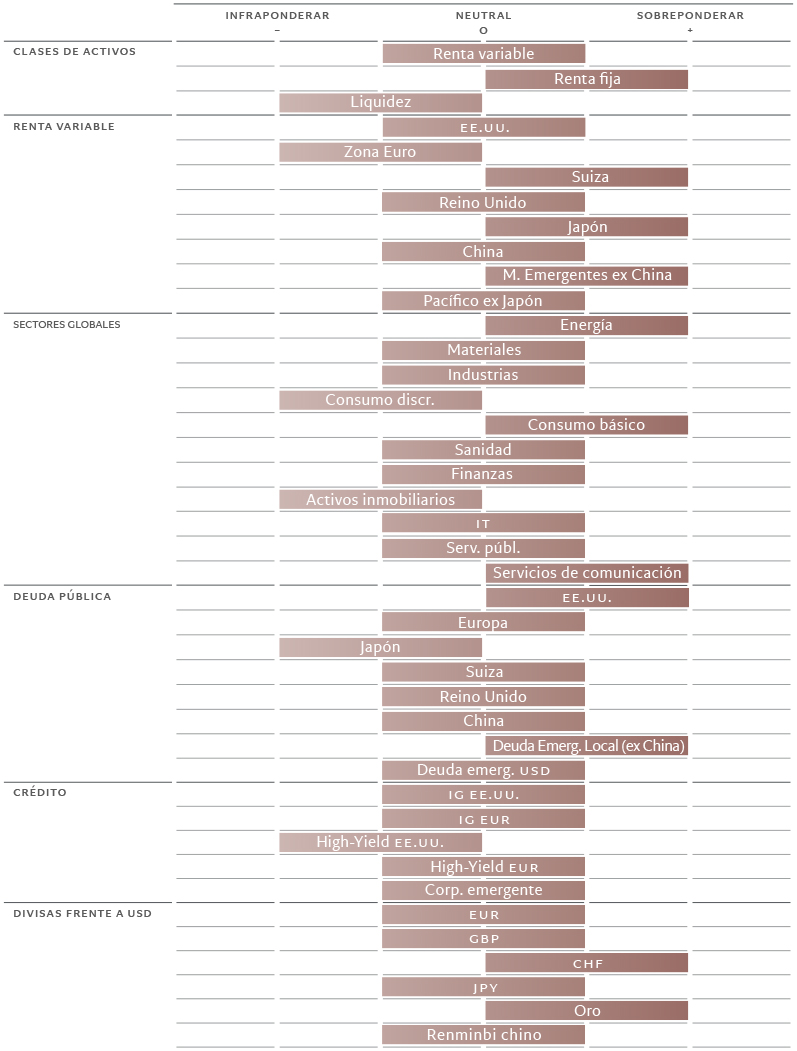

Asignación de activos: vulnerabilidades geopolíticas

Justo cuando los mercados habían empezado a asimilar la guerra entre Ucrania y Rusia con cierta normalidad, los terribles acontecimientos ocurridos recientemente en Oriente Próximo recuerdan a los inversores lo rápido que pueden estallar las crisis geopolíticas. El conflicto de Gaza llega en un momento en que las economías parecen vulnerables.

En nuestra opinión, EE.UU. se encuentran en la antesala de una desaceleración considerable a medida que las subidas de tipos de la Reserva Federal del año pasado vayan repercutiendo en el consumo. Además, aunque la economía china parece haber tocado fondo, la confianza allí sigue deprimida. Por lo demás, el resurgimiento de Europa está tardando en llegar. Por consiguiente, nos mantenemos neutrales en renta variable. Las valoraciones de las acciones podrían resultar más aceptables tras el reciente retroceso del mercado y los beneficios empresariales parecen resistentes por ahora, pero la atonía del crecimiento económico indica que no existen razones de peso para comprar.

Reforzamos nuestra postura defensiva con nuestra sobreponderación en renta fija.

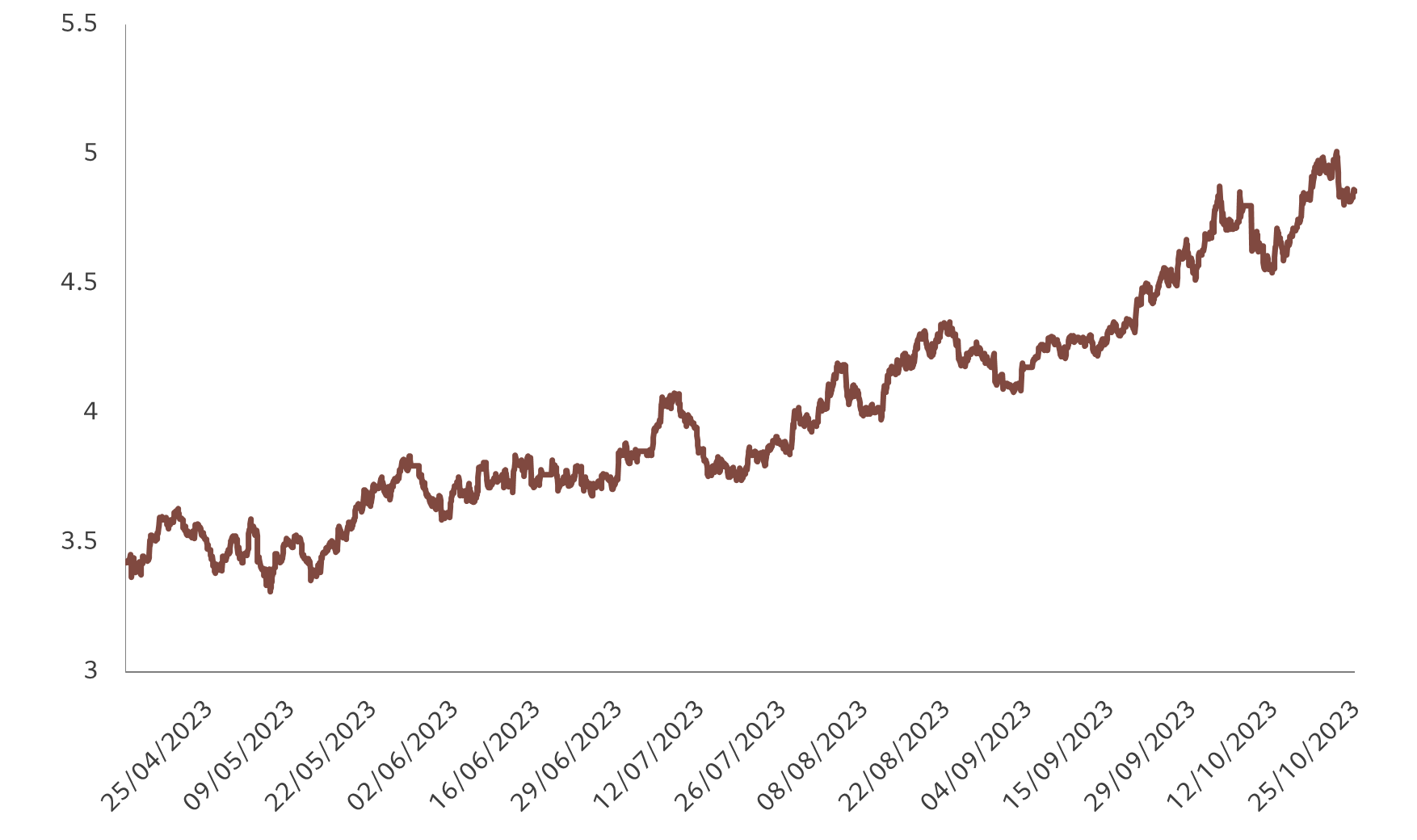

Los mercados de renta fija han sufrido importantes turbulencias este año y la perspectiva de un repunte de la oferta de deuda pública preocupa cada vez más, habida cuenta de los considerables déficits del sector público, sobre todo en EE.UU. Sin embargo, dado que los bonos llevan muchos años ofreciendo los rendimientos más atractivos, alcanzaron el 5% en los “US Treasuries” a 10 años, mientras que los rendimientos reales se sitúan en máximos de varias décadas, y que es probable que se produzca una desaceleración tanto del crecimiento como de la inflación, seguimos manteniéndonos sobreponderados en renta fija.

Nuestros indicadores del ciclo económico muestran que, mientras las economías emergentes se mantienen resistentes, los mercados desarrollados se están ralentizando. Dentro de los mercados desarrollados, la zona euro tiene mejores perspectivas que EE.UU., aunque ambos crecen por debajo de su potencial. A corto plazo, el enquistamiento de la inflación sigue siendo preocupante, sumado al repunte de las presiones sobre los precios oficiales. Además, si el conflicto entre Hamás e Israel se extendiera a regiones circundantes, se produciría una reacción de los precios del petróleo. Pero creemos que, en general, prevalecen las fuerzas deflacionistas, impulsadas por la contención del crecimiento y la relajación de las presiones sobre las cadenas de suministro.

Esperamos que la economía estadounidense se ralentice hasta situarse muy por debajo de su potencial y del actual ritmo de expansión del 1,9% de este año. Esto obedece principalmente a que prevemos una moderación del consumo a medida que los hogares estadounidenses vayan reduciendo el superávit de ahorro que acumularon durante la pandemia de COVID-19. La zona euro también se encuentra en una situación de debilidad, especialmente los países dependientes del sector manufacturero. Pero eso debería mejorar con la lenta recuperación de China.

Japón sigue siendo el único país del mundo desarrollado que destaca de forma positiva: consideramos que es la única gran economía desarrollada que crecerá por encima de su potencial en 2024. El gasto por consumo es fuerte, mientras que las reformas del gobierno corporativo en el sector empresarial están contribuyendo a atraer capital extranjero.

Las condiciones de liquidez siguen siendo dispares en las distintas partes del mundo: en EE.UU. y Europa, endureciéndose, y en Japón, experimentando lo contrario (de momento); China sigue ofreciendo un estímulo moderado.

En EE.UU., la subida de los tipos reales está siendo un lastre para la concesión de préstamos. Otro factor que frena el flujo de crédito es la aceleración del ritmo del endurecimiento cuantitativo por parte de la Fed y el aumento de la emisión de valores del Gobierno estadounidense para sufragar el importante déficit presupuestario del país. Es probable que la emisión neta de bonos estadounidenses alcance los 300.000-500.000 millones de USD trimestrales durante el trimestre actual y los trimestres venideros, frente a los menos de 200.000 millones de USD del trimestre anterior. Los costes del servicio de la deuda incrementarán aún más la presión alcista.

Por otra parte, el hecho de que China esté rozando la deflación podría inducir a las autoridades chinas a adoptar una postura monetaria más agresiva. Mientras tanto, en Japón, se observan indicios de un inminente endurecimiento de la política monetaria, aunque el momento en que se producirá sigue siendo una incógnita.

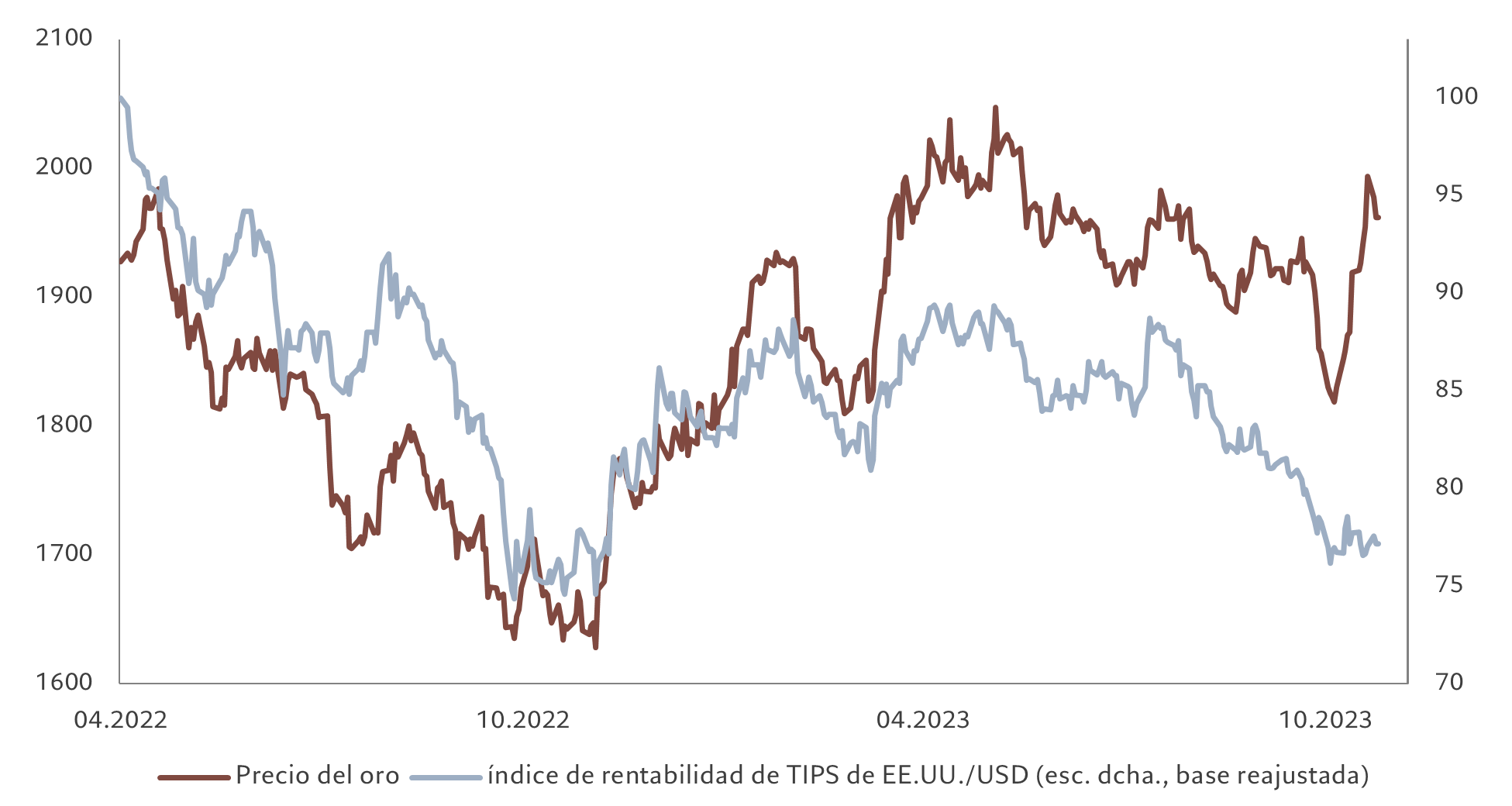

Fuente: Refinitiv, MSCI, IBES, Pictet Asset Management. Datos del período comprendido entre el 31/12/2021 y el 25/10/2023.

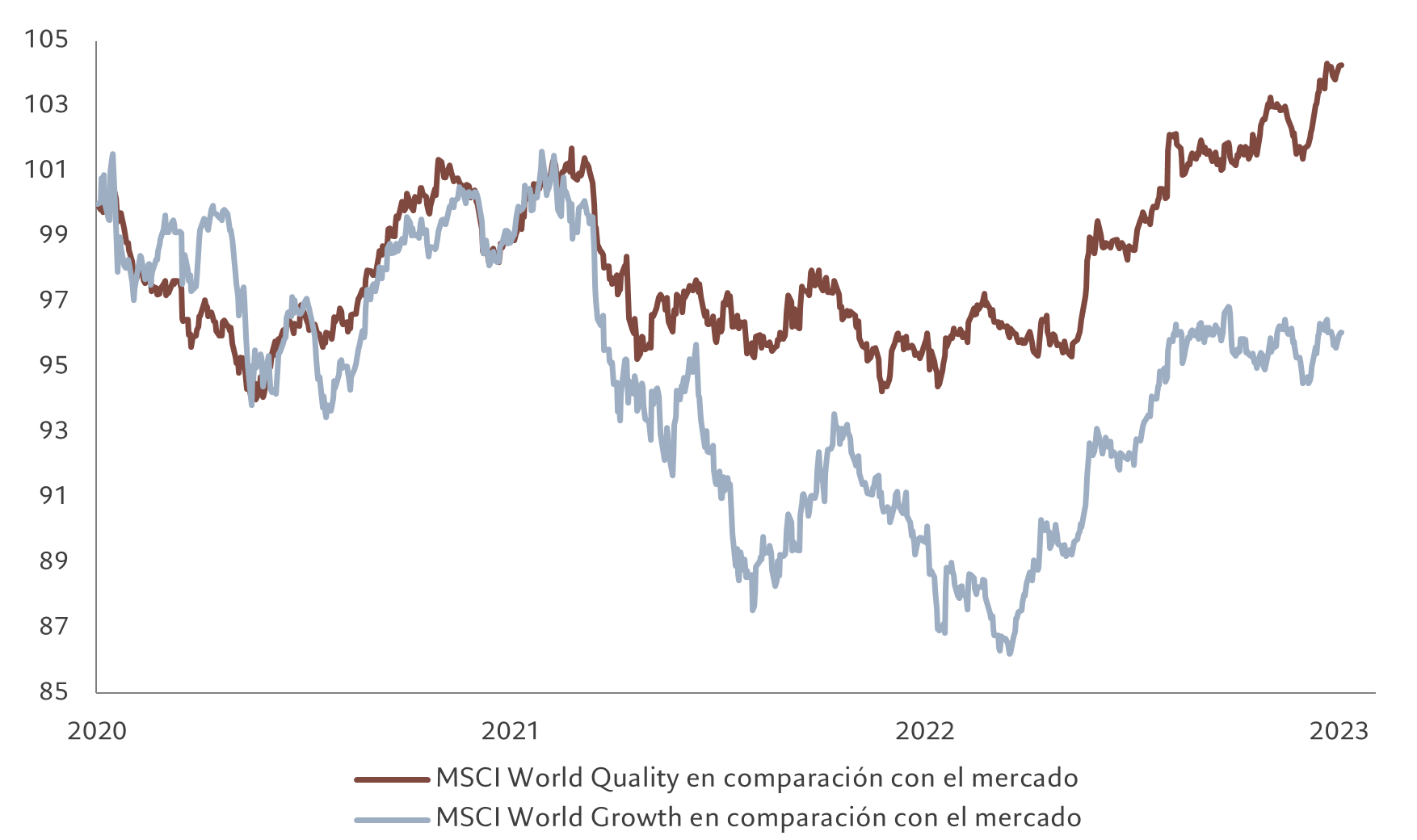

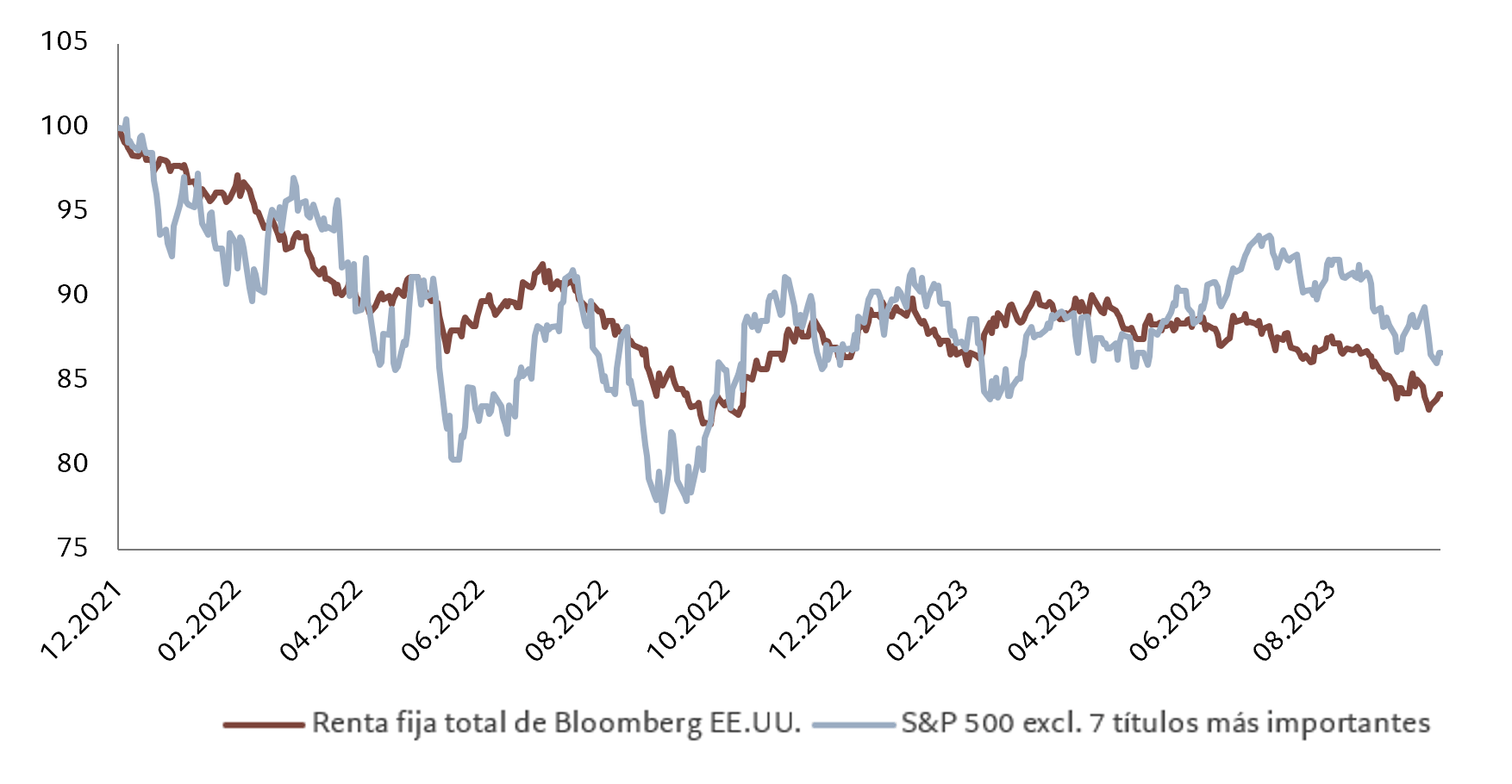

Nuestros indicadores de valoración favorecen claramente a la renta fija frente a la renta variable debido, entre otras razones, al reciente aumento de los rendimientos. Los múltiplos precio-beneficio (PER) de la renta variable estadounidense se mantienen por encima de la estimación de nuestro modelo. El ratio precio-beneficio (PER) a 12 meses del mercado es un 12% superior a nuestra previsión de valor razonable secular de 16 veces. Los “7 magníficos”, los títulos tecnológicos que habían estado dominando la rentabilidad del mercado de renta variable, se debilitaron un poco, pero siguen teniendo un abundante PER a 12 meses vista de 28 veces, lo que representa una prima del 80% respecto al resto del mercado. No obstante, el resto del mercado ha seguido la evolución de los rendimientos de los bonos (véase la fig. 2).

En comparación con la renta fija, la renta variable en EE.UU. está muy cara. Por primera vez desde 2001, el rendimiento por beneficios a 12 meses de las acciones se sitúa por debajo del tipo de los “Fed funds” y la diferencia entre el rendimiento por beneficios y el rendimiento real de los bonos es inferior al 2%. Esto solo ha ocurrido cuatro veces en los últimos cincuenta años.

Nuestros indicadores técnicos muestran una tendencia de la renta variable al debilitamiento, encabezada por el menor ritmo de crecimiento en Japón y el deterioro en la zona euro. Sin embargo, la estacionalidad sigue siendo favorable para el mercado durante el mes que viene. La tendencia de los bonos también se ha deteriorado. La confianza continúa siendo débil, lo que apunta a una situación de sobreventa en la renta variable de China y de la zona euro. En el ámbito de la renta fija, el crédito “high yield” y los bonos emergentes en divisas fuertes también parecen sobrevendidos.