Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

El riesgo de no correr riesgos

Los inversores se aferran a la liquidez ahora que ofrece su mayor nivel de ingresos en más de una década. Pero, al hacerlo, se están perdiendo oportunidades mucho mejores.

Escrito por

Shaniel Ramjee

Co-Head Multi Asset London

En vísperas de la pandemia, los inversores perseguían cada pequeño incremento de rendimiento adicional. Allí donde pudieran encontrarlo. Tal y como habían hecho durante gran parte de la década posterior a la crisis financiera global.

Esto significaba que Austria podía emitir bonos a 100 años. Las empresas podían endeudarse a tipos históricamente bajos con una mínima protección para los prestamistas. Y el panorama estaba plagado de zombis corporativos: empresas con un elevado nivel de apalancamiento cuyos beneficios apenas cubrían los costes por intereses, incluso con unos tipos de interés cercanos a cero.

Todo cambió con el repunte mundial de la inflación tras la pandemia.

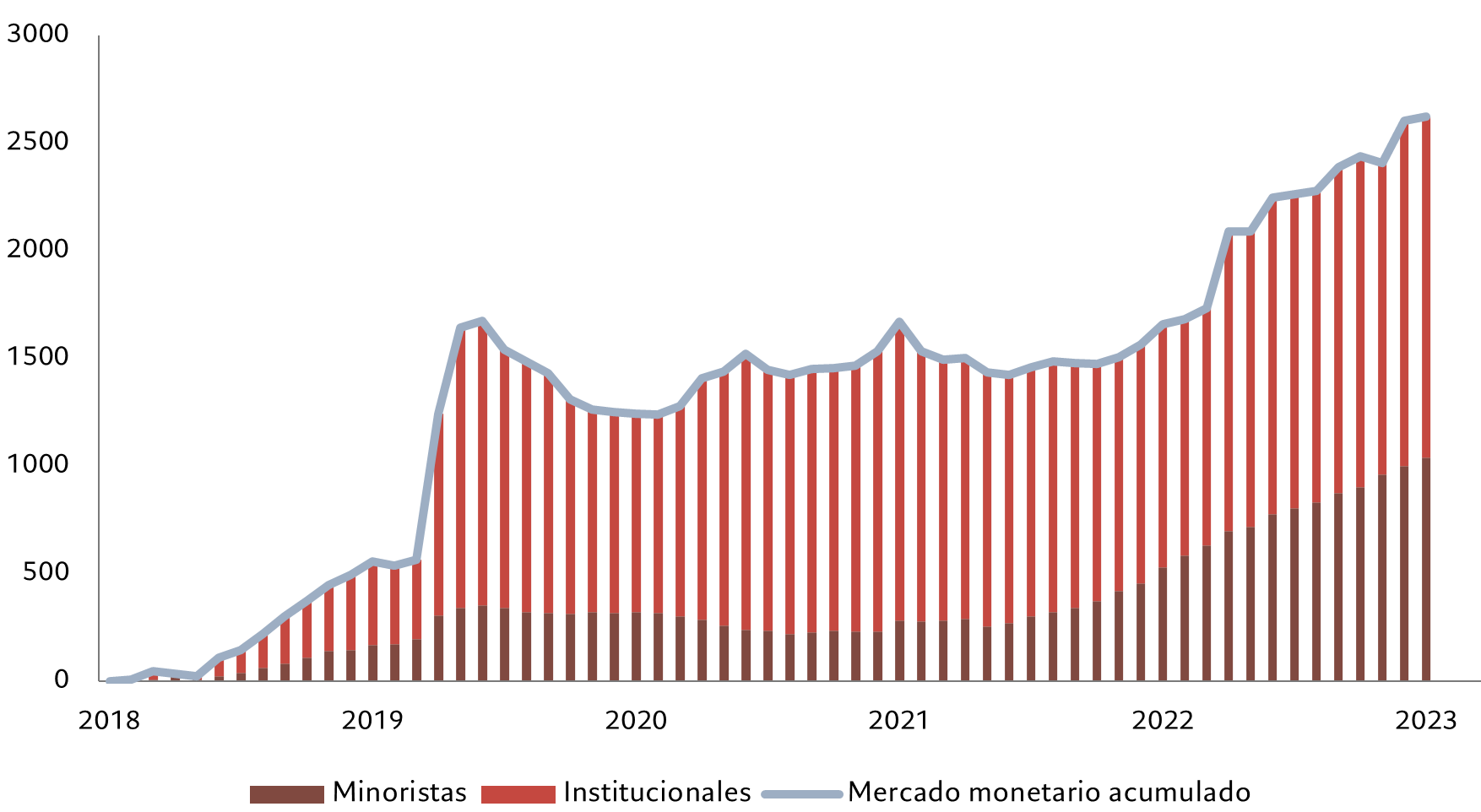

Sin embargo, ahora que los inversores pueden obtener grandes beneficios de los mercados de activos públicos –incluyendo rendimientos de dos dígitos en algunos componentes del universo de crédito y emergente– se mantienen al margen y se aferran a la liquidez. A escala global, los inversores mantienen en los mercados monetarios 2,6 billones de USD más que en 2018 (véase la fig. 1).

Fig. 1 - Volcados en la liquidez

Flujos globales acumulados hacia instrumentos del mercado monetario, miles de millones de USD

Cierto es que, por primera vez en más de una década, esa liquidez está generando una rentabilidad atractiva: en torno al 5,1% en EE.UU. y al 3,8% en la zona euro. Dado el notable retroceso de la inflación, representa una rentabilidad importante en términos reales a ambos lados del Atlántico.

No obstante, ante las señales de los bancos centrales de que recortarán los tipos, las rentabilidades de los mercados monetarios ya han empezado a caer, y es probable que lo sigan haciendo: el mercado descuenta tres recortes de los tipos de interés de un cuarto de punto en EE.UU. este año, lo que situaría los tipos oficiales en el 4,75%.

Con todo, sigue existiendo reticencia a reducir las tenencias de instrumentos del mercado monetario y transferir el capital a activos con rendimientos más elevados. Esta excesiva cautela podría deberse, en parte, a que los inversores están reconsiderando no solo su apetito por el riesgo, sino también los niveles de riesgo del mercado. Por ejemplo, el pico de inflación recordó a los inversores que la deuda soberana “exenta de riesgo” estaba muy lejos de serlo. Las drásticas subidas de tipos aplicadas por los bancos centrales provocaron ventas masivas en los mercados de renta fija y episodios de extrema volatilidad. Así, en 2022 los bonos globales perdieron un 31%, la mayor pérdida sufrida por el mercado de renta fija desde, por lo menos, el año 1900.

Incluso el “refugio” de los US Treasuries de mayor calidad sufrió pérdidas de dos dígitos durante ese año. Para los inversores, esos recuerdos dolorosos no se desvanecerán rápidamente.

Además, la inversión de la curva de rendimientos –la deuda a más corto plazo rinde más que los bonos a largo plazo– hace que la liquidez parezca más atractiva. De esta manera, los inversores no se ven recompensados por asumir el riesgo de vencimiento.

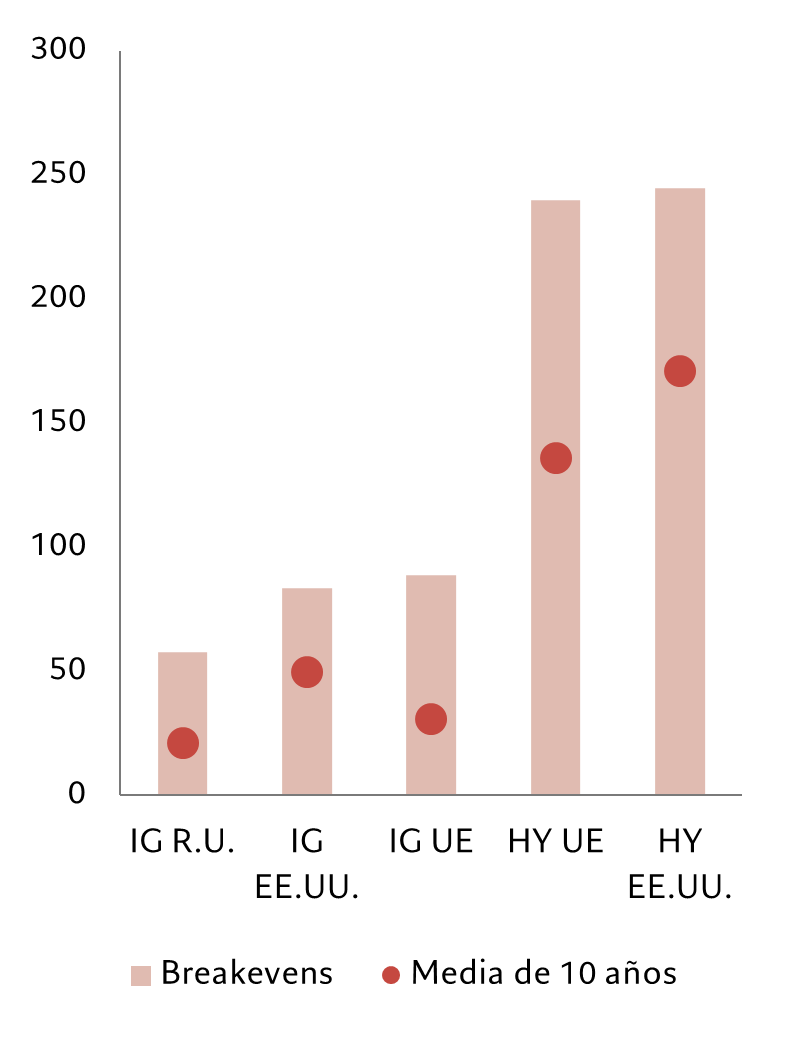

Aun así, el crédito y la renta variable pueden tener mucho que ofrecer. Los inversores deberían fijarse en activos que ofrezcan una amplia compensación frente a los riesgos como amortiguador frente a la volatilidad. En este momento, parte del crédito “high yield” y determinados mercados emergentes ofrecen una buena protección frente a las correcciones (véase la fig. 2). Las inversiones con vencimientos cortos evitan algunos de los riesgos de volatilidad de las políticas. En su conjunto, los rendimientos breakeven –el nivel que deben alcanzar los rendimientos antes de que los inversores pierdan dinero– se encuentran entre los más elevados de la última década.

También hay que tener en cuenta la renta variable.

Fig. 2 - Margen de seguridad

Tasas de breakeven* de los principales índices de crédito

La volatilidad del mercado de renta variable ha disminuido pese a que las valoraciones son relativamente elevadas –sobre todo en algunos sectores– y la duración efectiva de estos activos es larga. Para sorpresa de muchos, la renta variable ha resistido mejor el ciclo de endurecimiento de la política monetaria que la renta fija, porque las propias empresas son capaces de responder a condiciones cambiantes. Los equipos directivos de las empresas pueden revisar sus modelos de negocio y cambiar su enfoque general a medida que evoluciona el entorno económico. Resulta revelador que, aunque los beneficios empresariales se resintieron inicialmente del aumento de la inflación, se han recuperado rápidamente desde entonces.

Esta resistencia y el hecho de que la mayoría de las principales economías parecen estar a punto de eludir la recesión este año, en un contexto de bajada de los tipos de interés, deberían apuntalar la renta variable y, por tanto, la rentabilidad de los inversores.

Si algo ha quedado demostrado en los dos últimos años es que es imposible evitar el riesgo. Incluso los instrumentos del mercado monetario demostraron ser vulnerables durante la quiebra de Lehman Brothers que desencadenó la crisis financiera global de 2008. Lo que los inversores necesitan es un margen de seguridad, un colchón que les mantenga a flote en las aguas, con frecuencia turbulentas, del mercado. En la mayoría de las preferencias de riesgo, los inversores harían mejor diversificando sus carteras a través de la estructura de capital de los mercados que acumulando liquidez, gracias al margen de seguridad que ofrecen los rendimientos y diferenciales actuales. La liquidez no solo no manda, sino que podría comportarse de manera imprevisible.

Artículos relacionados

El panorama parece positivo para la renta fija, tanto si el aterrizaje es brusco como suave

Los rendimientos de la deuda pública y los créditos corporativos son lo suficientemente generosos como para proteger a los inversores frente a la considerable volatilidad del mercado

Septiembre 2023

El papel de los activos privados en una cartera diversificada

Los activos privados son una fuente de rentabilidad y diversificación cada vez más importante. Shaniel Ramjee, gestor sénior de inversión en multiactivos, nos explica las oportunidades que ofrecen los mercados privados, así como los riesgos que conllevan.

Junio 2023

Posicionamiento frente a un cambio radical en la renta fija

Los mercados de deuda pública y de crédito probablemente sufrirán una volatilidad considerable, aunque ofrecen oportunidades rentables para los inversores cautos.

Febrero 2024

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.