Les raisons pour lesquelles 2020 pourrait être une année charnière pour le marché obligataire asiatique

Une reprise du renminbi (RMB) chinois pourrait profiter aux autres devises asiatiques, offrant aux investisseurs obligataires une précieuse source de rendement

Par

Patrick Zweifel

Chief Economist

2020 s'annonce comme une année charnière pour les marchés obligataires asiatiques.

À mesure que les liens commerciaux et financiers inter-régionaux s'intensifient en Asie, les économies nationales vont continuer à s'éloigner des États-Unis et à se rapprocher de la Chine et du renminbi (RMB).

Cette zone monétaire centrée sur la Chine est désormais connue sous le nom de bloc RMB. Elle est bien placée pour passer devant l'euro au cours de l'année à venir et devenir la plus grande zone monétaire du monde après le dollar.

Cela devrait redonner au RMB ainsi qu'aux autres devises asiatiques un regain de vigueur en 2020 et au-delà, après une grande partie de l'année dernière passée à soigner les plaies de la guerre commerciale.

C'est important pour les investisseurs en obligations asiatiques libellées en monnaies locales. En effet, l'appréciation des devises est une source de rendement clé pour les obligations des marchés émergents (ME) libellées en monnaies locales depuis dix ans, qui représentent près d'un quart du rendement total de cette classe d'actifs1.

Un destin partagé

Où que se tourne le regard des investisseurs, de toute évidence, deux décennies après la crise monétaire en Asie, les économies asiatiques nouent des liens économiques, commerciaux et financiers plus étroits.

Selon McKinsey, 60% des échanges de marchandises réalisés par les économies asiatiques sont inter-régionaux, 59% au titre de l'investissement direct à l'étranger (IDE). De plus, plus de deux tiers des investissements asiatiques réalisés dans des start-ups concernent des entreprises situées dans la région.

Cela a permis de renforcer le statut de monnaie d'ancrage du RMB.

Les économies asiatiques émergentes règlent de plus en plus souvent leurs contrats dans la monnaie chinoise, puisant dans les dépôts en RMB constitués en tant qu'exportateurs nets vers la Chine. De nombreuses économies asiatiques envisagent également d'ajouter le RMB au fonds de réserves de change de sécurité régional créé après la crise de 1997. Cela réduirait leur dépendance face au dollar.

Nos calculs, qui reposent sur un modèle de régression, montrent que près de 19% des mouvements de devises asiatiques peuvent désormais être attribués à des variations du RMB, contre zéro en 2006.

Le won coréen ressort comme la devise la plus sensible de toutes, notre analyse montrant qu'environ 40% des variations associées peuvent s'expliquer par le RMB2.

Si le dollar reste prédominant, son influence sur les monnaies asiatiques est tombée à 81%, le pic ayant été enregistré en 2008 (90%).

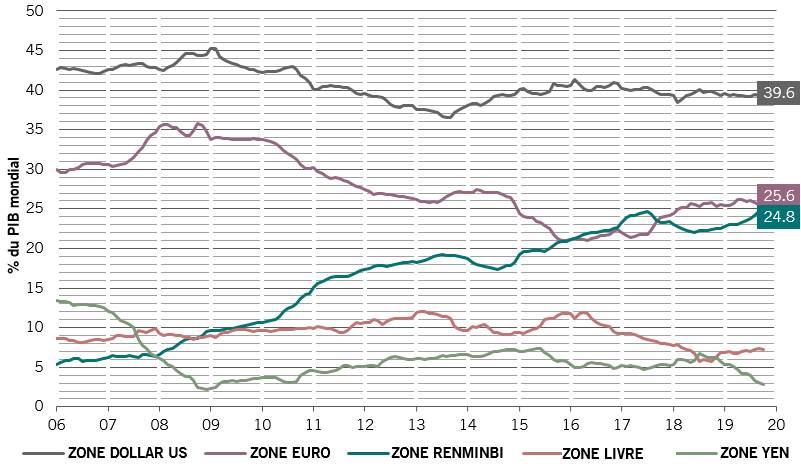

Notre analyse montre également que le bloc RMB représente déjà 24,8% du PIB mondial, talonnant ainsi de près la zone euro (25,6%) (voir fig. 1).

Fig. 1 L'émergence du bloc RMB

Évolution des zones monétaires* par grandes devises de réserve, en % du PIB mondial

Source: Pictet Asset Management, Refinitiv, CEIC, données couvrant la période allant du 01.01.2006 au 31.10.2019

À ce rythme, ce n'est qu'une question de temps avant que le bloc RMB n'éclipse la zone euro et ne devienne la deuxième principale zone monétaire du monde.

Une punition injuste

L'empreinte croissante du RMB sur le système financier international devrait offrir à cette devise un soutien structurel à long terme.

Sa forte chute l'an passé a tiré les autres monnaies asiatiques vers le bas, au moment de l'intensification des inquiétudes liées à la guerre commerciale. Cependant, d'après nos modèles, le RMB est désormais sous-évalué de plus de 22% par rapport au dollar US.

Les fondamentaux indiquent que cet écart pourrait rapidement se réduire.

Tout d'abord, l'économie de la Chine se porte mieux que ne le suggère le chiffre de la croissance globale. Si son PIB est au plus bas niveau annuel depuis 30 ans, nous estimons cependant que le ralentissement économique du pays est cohérent avec son taux de croissance potentiel de 6% (qui tient compte de l'effet de l'équilibrage structurel et de l'évolution démographique).

De notre point de vue, le ralentissement économique aurait été plus important sans les mesures contracycliques du gouvernement de Pékin.

Les mesures de relance prises l'an dernier, notamment la baisse de l'impôt sur le revenu des ménages, des projets d'infrastructures et des abattements fiscaux sur les exportations, se chiffrent en 1 500 milliards de RMB, soit 1,6% du PIB, une ampleur inégalée depuis 2009.

Nous pensons que les autorités sont disposées à aller plus loin pour soutenir les secteurs économiques les plus vulnérables à l'impact de la guerre commerciale.

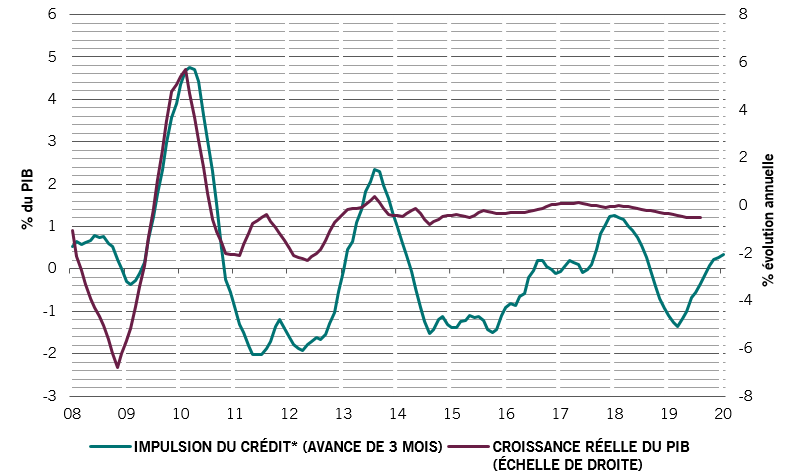

Illustrant l'ampleur des mesures de stimulation à la fois monétaires et budgétaires de Pékin, l'impulsion du crédit en Chine (large mesure des crédits et des liquidités injectés dans l'économie réelle) est passée dans le positif (voir fig. 2).

Fig. 2 Argent injecté dans l'économie

Impulsion du crédit* en Chine et variations du PIB réel

Source: Refinitiv, CEIC, données couvrant la période allant du 01.01.2008 au 31.08.2019

Les craintes concernant un départ en masse des entreprises étrangères de la Chine ne se sont pas non plus matérialisées. Le nombre d'entreprises étrangères implantées dans le pays a atteint un niveau record inédit de 593 000 sociétés fin 2018, porté par le nombre record de nouvelles inscriptions l'an passé. Les investissements directs à l'étranger (IDE) réalisés en Chine sont stables et augmentent au rythme d'une moyenne à long terme de 3% sur l'année.

Ressentant les effets de la guerre commerciale, les autres pays d'Asie ourdissent également leurs armes et prennent des mesures stimulation budgétaire.

Au niveau régional, l'Asie est désormais la région du globe à plus forte croissance (plus de 6% par an).

Un potentiel attractif

La croissance économique résiliente de l'Asie s'accompagne d'une faible inflation, à son plus bas niveau depuis 2009.

Compte tenu de tous ces éléments, nous envisageons des perspectives plus radieuses à long terme pour le RMB et les devises asiatiques.

Nous tablons sur une appréciation de la monnaie chinoise d'au moins 2% par an sur les cinq prochaines années. Cela devrait permettre aux devises asiatiques de sortir du creux de la vague dans lequel elles se trouvent depuis 10 ans. Nous pensons qu'elles vont suivre l'évolution du RMB et ainsi afficher des hausses annuelles de l'ordre d'au moins 2% jusqu'en 2023.

Ces analyses renforce notre conviction que l'Asie va concentrer une plus large part des investissements obligataires internationaux, une classe d'actifs de plus en plus stratégique. Les investisseurs devront modifier l'allocation de leurs portefeuilles de façon à refléter la présence croissante de l'Asie.

Le XIXe siècle fut celui de l'Europe, le XXe celui des États-Unis, le XXIe est sur le point d'être dominé par l'Asie.

L'Asie va concentrer une plus large part des investissements obligataires internationaux, une classe d'actifs de plus en plus stratégique.

Annexe: Mesurer l'envergure du bloc RMB

- Pour déterminer si le bloc RMB se développe, nous examinons l'élasticité ou la corrélation entre les mouvements (co-mouvements) de 46 monnaies d'économies majeures par rapport aux cinq principales devises de réserve du panier DTS du FMI (dont le RMB).

- Un mouvement fortement corrélé à celui de l'une des cinq devises de réserve indique que tout choc ou information affectant le taux de change de la devise de réserve concernée impacte de la même façon celui d'une monnaie donnée (sur 46) de notre échantillon.

- Le co-mouvement peut refléter (i) un régime de taux de change indexés (dollar de Hong Kong vs. dollar US ou lev bulgare vs. euro), (ii) un régime de taux de change administrés, en référence à un panier de devises de réserve (dollar singapourien) ou (iii) être déterminé par le marché (devises flottantes).

- L'analyse empirique consiste à déterminer la pondération des devises de réserve dans l'évolution de chaque devise. Cette pondération reflète le co-mouvement relatif entre une devise donnée et les principales devises de réserve: plus le co-mouvement est élevé, plus la pondération est élevée.

- La pondération peut servir à déterminer des zones monétaires pour chaque devise de réserve. La part du PIB mondial que représente la zone monétaire d'une devise de référence est estimée comme étant la part du PIB mondial que représente l'économie individuelle, plus la part, pondérée de l'élasticité (co-mouvements), entre une devise donnée et les principales devises de réserve.

- Plus la zone monétaire est importante, plus le poids de cette devise doit être élevé dans la composition des réserves de change officielles.

Autres articles sur la Chine

Une classe à part: le marché obligataire des pays asiatiques émergents

Pourquoi nous recommandons aux investisseurs en quête d'une source de performance attrayante au sein d'un portefeuille obligataire diversifié de mettre le cap sur les pays émergents d'Asie.

Novembre 2018

L’expérience radicale chinoise

Les mesures prises par la Chine pour doper le crédit se font chaque mois plus audacieuses.

Février 2019

La Chine et la fin de l’excès d’épargne

L’excès d’épargne qui a conduit à la crise financière de 2008 est en train de disparaître. La contribution phénoménale de la Chine à cette tendance pourrait métamorphoser les marchés financiers mondiaux.

Juin 2019

Bonne nouvelle pour les obligations libellées en renminbi

Pourquoi la démographie chinoise va accélérer l’internationalisation du marché de la dette en devise locale du pays.

Juillet 2019

Obligations chinoises: le juste équilibre

La croissance du marché obligataire chinois présente des opportunités intéressantes. Les stratégies de performance absolue peuvent en tirer le meilleur parti tout en utilisant des couvertures pour se protéger contre toute volatilité potentielle.

Janvier 2019

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.