Nel 2017 le obbligazioni risentiranno dell’aumento dell’inflazione e dell’inasprimento delle politiche monetarie, mentre i titoli azionari sensibili al ciclo economico dovrebbero beneficiare di un’accelerazione della crescita.

L’inverno è alle porte. Ma mentre nell’emisfero settentrionale le temperature scendono, nell’arena finanziaria il termometro dell’inflazione punta verso l’alto.

Nel 2017 le pressioni sui prezzi sono destinate ad aumentare pressoché in tutte le principali economie, dagli Stati Uniti sul fronte occidentale alla Cina su quello orientale, e l’inflazione globale raggiungerà un massimo quadriennale. Negli USA, la conquista della Casa Bianca da parte di Donald Trump potrebbe surriscaldare il clima poiché gli ingenti investimenti in infrastrutture e i consistenti tagli alle imposte promessi in campagna elettorale dovrebbero portare milioni di dollari nell’economia e far salire i prezzi delle commodity.

Nel Regno Unito, invece, i prezzi saranno spinti al rialzo dal calo del 12% della sterlina su base ponderata per l’interscambio osservato dopo il referendum di giugno sull’uscita del Paese dall’Unione Europea.

I mercati finanziari dovranno inoltre fare i conti con maggiori rischi geopolitici e con la temuta scomparsa di un elemento che negli ultimi anni ha favorito tantissimo gli investitori: l’abbondanza di liquidità.

Sul fronte politico, i riflettori sono ora puntati sull’Europa continentale. Dopo le sorprese della Brexit e della vittoria di Trump, gli investitori cercheranno segnali di analoghi movimenti anti-establishment nel referendum costituzionale italiano previsto per dicembre, nonché nelle elezioni generali tedesche e nelle presidenziali francesi che si terranno nel 2017.

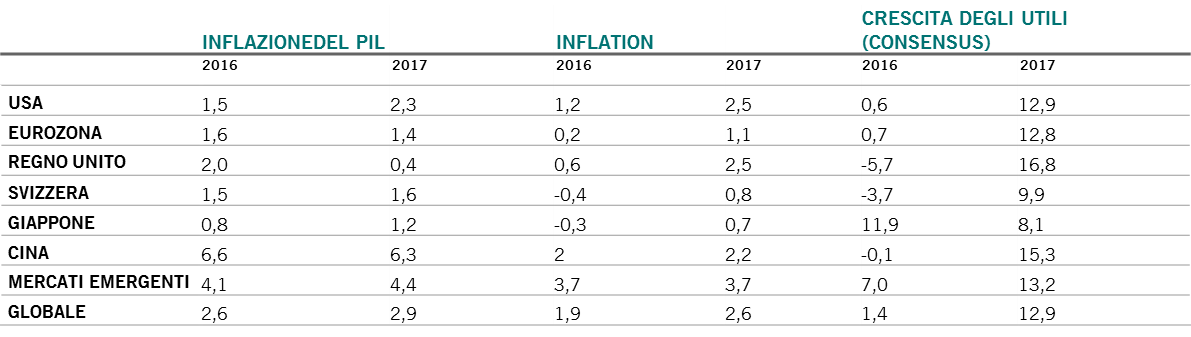

Previsioni economiche e di utile per il 2017, %

Fonte: Pictet Asset Management, CEIC, Thomson Reuters Datastream. Al 16.11.2016.

L’evoluzione della liquidità è facilmente prevedibile. Attualmente stimiamo tre rialzi dei tassi USA (contro i precedenti due) entro fine 2017, a partire da dicembre di quest’anno. Crediamo infatti che l’allentamento fiscale voluto da Trump sarà controbilanciato da una politica monetaria più restrittiva.

Nell’area euro, quasi certamente la Banca Centrale Europea estenderà il programma di quantitative easing oltre marzo 2017, ma prevediamo che le iniezioni di liquidità diminuiranno entro la fine del prossimo anno a 60 miliardi di euro al mese in ragione di un’accelerazione di crescita e inflazione.

Riteniamo che nel 2017 Fed, BCE e le banche centrali di Regno Unito, Cina e Giappone genereranno complessivamente una liquidità netta pari a USD 900 miliardi, circa la metà dei USD 1.700 miliardi di quest’anno e meno della media annua di USD 1.200 miliardi degli ultimi sette anni.1

La buona notizia è che gli utili aziendali globali dovrebbero beneficiare di un’accelerazione del prodotto interno lordo (PIL) nominale e potrebbero aumentare anche del 13% rispetto al mero +1% registrato quest’anno. Un incremento degli utili incentiverebbe gli investimenti tecnici, che potrebbero quindi superare la spesa al consumo come fonte principale di crescita.

La ripresa economica, per quanto relativamente contenuta, è sempre più generalizzata. Gli indicatori anticipatori e la fiducia delle imprese a livello globale migliorano in tutte le grandi economie e intravediamo margine per sorprese positive negli Stati Uniti, nell’area euro e in Giappone, sulla scia di una politica fiscale più espansiva.

1 La liquidità della banca centrale è la somma degli acquisti di asset e delle operazioni di credito al netto della sterilizzazione. Fonte: Thomson Reuters Datastream, Pictet Asset Management

02

Asset allocation - Il drenaggio della liquidità è un rischio per tutte le asset class

Si invitano i signori investitori ad allacciarsi le cinture di sicurezza. Il prossimo anno le turbolenze politiche, l’aumento dell’inflazione e condizioni di finanziamento più restrittive potrebbero frenare la crescita dell’economia e degli utili societari. A ciò si aggiunge un contesto critico per i titoli azionari e forse ancor di più per le obbligazioni e i titoli che pagano dividendi, assimilabili ai bond.

L’andamento del dollaro USA sarà più variegato. Nel breve periodo dovrebbe prevalere la spinta rialzista scatenata dall’inasprimento della Fed e dagli stimoli economici di Trump, tuttavia in un orizzonte temporale più lungo tali forze saranno controbilanciate da un dollaro sempre più sopravvalutato e, forse, dalla riduzione degli investimenti esteri negli asset statunitensi.

Nel contesto attuale i favoriti sono i titoli ciclici insieme alle tradizionali coperture contro la volatilità e l’inflazione, come l’oro, l’indice VIX e le obbligazioni indicizzate all’inflazione. Crediamo inoltre che sia prudente iniziare il nuovo anno con abbondanti riserve di liquidità, sia per proteggersi contro possibili crolli del mercato, sia (e soprattutto) per approfittare di eventuali anomalie di prezzo create da disordini politici o da interventi governativi.

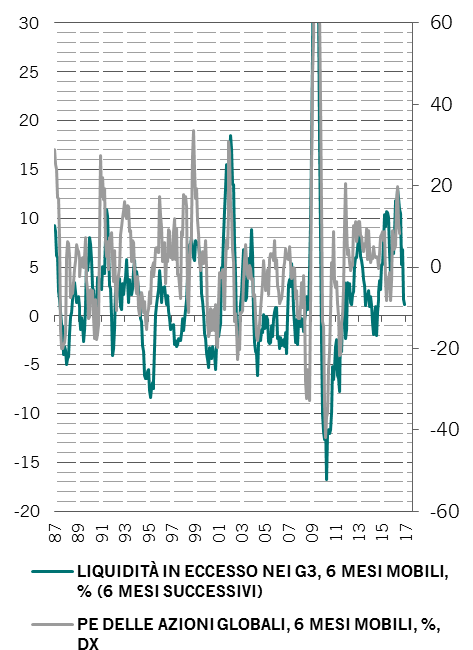

La liquidità dell’USD (misurata sulla base monetaria USA e sugli asset esteri ufficiali denominati in USD detenuti dalla Fed) diminuisce già del 5% anno su anno. Nel 2017 il drenaggio della liquidità dovrebbe accelerare a fronte di ulteriori aumenti dei tassi USA operati dalla Fed, del continuo calo delle riserve in valuta estera dei Paesi emergenti e della riduzione degli acquisti di bond da parte della BCE e della Banca del Giappone.

La diminuzione della liquidità fa scendere i PE

Fonte: Thomson Reuters Datastream, Pictet Asset Management. Al 31.10.2016

Da un esame delle correlazioni storiche emerge che una minore liquidità determina una riduzione dei multipli di utile nel giro di sei mesi (si veda grafico).

Ciò non significa che per le azioni il quadro sia completamente negativo. Gli asset rischiosi godranno dell’accelerazione dell’economia. I nostri indicatori del ciclo economico puntano infatti a una maggiore (seppur modesta) espansione economica. Il PMI manifatturiero globale ha raggiunto i massimi biennali, vale a dire un livello compatibile con una crescita annualizzata della produzione industriale pari al 3,5%. L’attività registra un aumento in 22 dei 31 Paesi dell’indice, segno che la ripresa è generalizzata.

Nell’ambito delle economie avanzate, abbiamo rivisto al rialzo le previsioni per gli Stati Uniti. I progetti di Trump, che contemplano un drastico taglio delle imposte (dal 35% al 15%), un aumento della spesa in infrastrutture di almeno USD 500 miliardi e incentivi alle multinazionali per il rimpatrio degli utili esteri, potrebbero incrementare il PIL USA dell’1% nei prossimi due anni – anche se le promesse elettorali verranno probabilmente ridimensionate. L’allentamento fiscale comporterà un ciclo economico più lungo di quanto prospettato qualche mese fa. Ora il rischio di recessione nei prossimi 12-18 mesi appare più remoto, almeno fintantoché gi investimenti privati cresceranno più velocemente del PIL.

Anche in Europa e Giappone è prevista una politica fiscale volta a sostenere l’economia. Nel vecchio continente tali misure si inseriranno nel quadro di una domanda repressa, un maggiore accesso al credito e un tasso di cambio competitivo.

In Giappone gli stimoli fiscali saranno accompagnati da un aumento delle esportazioni, che già hanno consentito una crescita annualizzata superiore alle attese nel terzo trimestre (+2,2% contro il +0,8% previsto dal consensus).

La Cina è uno dei pochi Paesi che evidenzierà un (modesto) rallentamento nel 2017. Le politiche protezioniste degli Stati Uniti rappresentano un rischio, ma il nostro scenario di base prevede che non verranno attuate subito.

In termini di valutazioni, l’azionario globale presenta livelli equi a 15,3 volte gli utili prospettici. Per contro, le obbligazioni appaiono tuttora onerose, ma dopo la recente ondata di vendite la sopravvalutazione si è ridotta di un terzo.

Il premio per il rischio azionario (extrarendimento rispetto alle obbligazioni governative) è decisamente superiore alla media decennale, con la notevole eccezione degli Stati Uniti. A nostro avviso lo spread si manterrà ampio, in ragione dell’incertezza politica.

Massa monetaria dei G3 meno la crescita della produzione industriale interna negli ultimi 6 mesi (ponderata per il PIL). Secondo le previsioni, la produzione industriale dei G3 continuerà ad aumentare con la stessa velocità degli ultimi 3 mesi, l’inflazione PPI salirà in linea con il prezzo del petrolio (con uno scarto temporale) e la crescita dell’offerta monetaria si attesterà al quintile inferiore dal 2009.

03

Azioni: allocazione regionale e settoriale - Giappone in testa in termini di valutazioni e prospettive

Condizioni di liquidità, turbolenze politiche e un ritorno dell’inflazione salariale minacciano di penalizzare le piazze azionarie. È estremamente difficile stimare i rischi del protezionismo, ma anche la guerra commerciale a bassa intensità prospettata dal nuovo presidente USA può recare danno alle azioni a lungo termine, soprattutto nel caso dei mercati emergenti e delle large cap con importanti filiere globali.

La storia suggerisce inoltre un posizionamento prudente, poiché solitamente il primo anno di presidenza è il più critico per le borse. Per contro, gli anni di campagna elettorale si sono rivelati fra i migliori.

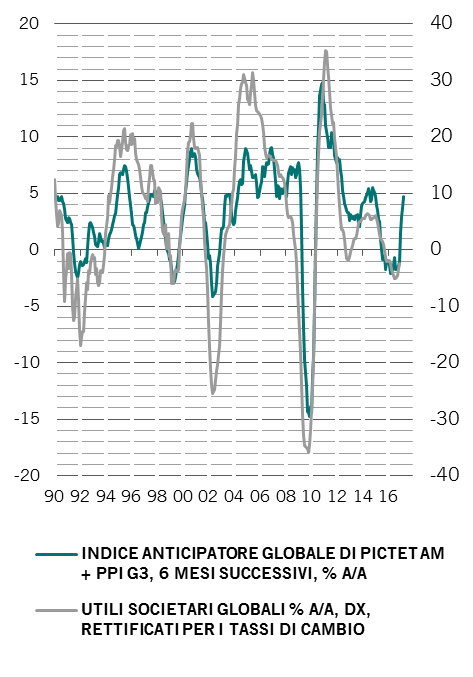

La buona notizia riguarda l’attesa accelerazione degli utili aziendali. A livello globale, per il prossimo anno le società prevedono un aumento degli utili a due cifre dopo un 2016 molto fiacco in diversi importanti mercati. Tale trend sarebbe inoltre favorito da un intervento della nuova amministrazione USA per ammorbidire le normative e tagliare le imposte aziendali. Se venissero attuati tutti gli sgravi fiscali proposti da Trump (cosa non scontata), l’azionario USA guadagnerebbe tra il 7% e il 10%.

Utili societari destinati ad accelerare con il miglioramento della crescita nominale

Fonte: Thomson Reuters Datastream, Pictet Asset Management. Al 31.10.2016

Tuttavia, dal momento che i listini statunitensi sono quasi i più onerosi rispetto a quelli giapponesi ed europei, escludiamo un’ulteriore marcata sovraperformance, a meno che i mercati non entrino in una fase di avversione al rischio o il dollaro non perda parecchio terreno.

In Europa, ad esempio, le azioni scambiano con uno sconto del 24% rispetto a quelle USA in base al PE a 12 mesi, contro una media decennale del 17%.

Quest’unico dato, tuttavia, non è un motivo sufficiente per investire in Europa. Anche se l’azionario della regione appare interessante nel medio periodo, premi di rischio così elevati sono più che giustificati. Il settore bancario ad esempio, preoccupa per le prospettive di ricapitalizzazione su larga scala. Le normative rappresentano un ostacolo ancora maggiore: più che in qualsiasi altro mercato, la capacità di istituti come le compagnie di assicurazione di vendere obbligazioni e acquistare azioni è limitata. Ciò significa che un eventuale rimbalzo del mercato dovrà giungere dagli investitori esteri. Cosa che non succederà sino a che permarranno le incertezze sulla politica della BCE e sull’esito delle varie elezioni europee. Tali rischi potrebbero scomparire entro la seconda metà del 2017, per lasciare posto a un’inversione del sentiment (ora estremamente negativo) e quindi a un rally del mercato.

È invece il momento giusto per investire in Giappone, non solo perché in base ai nostri modelli è il mercato azionario più conveniente tra quelli delle aree avanzate, ma anche per via delle buone prospettive economiche del Paese. Nonostante i rischi rappresentati da una diminuzione degli scambi, le esportazioni nipponiche dovrebbero trarre vantaggio dai progressi della crescita globale, che consentirà alla borsa di Tokyo di superare gli effetti negativi dell’inasprimento delle politiche monetarie mondiali e dell’aumento dei rendimenti obbligazionari. Inoltre, la borsa giapponese ha sempre beneficiato ampiamente di scenari reflazionistici.

Su questo mercato alcune delle migliori opportunità si trovano nel settore finanziario. Il graduale irripidimento della curva dei rendimenti obbligazionari potrebbe favorire gli spread dei finanziamenti bancari (la differenza fra il tasso applicato sui prestiti e quello offerto sui depositi), mentre le migliori prospettive economiche lasciano presagire un aumento della domanda di credito.

Siamo ottimisti sulle previsioni a lungo termine per i mercati emergenti alla luce delle valutazioni interessanti, delle riforme strutturali, della ripresa dei prezzi delle commodity e della dinamica positiva degli investimenti. Tuttavia, il recente sell-off mette in luce la vulnerabilità dell’asset class a fronte dei timori per le sorti del commercio globale, di un apprezzamento del dollaro e di condizioni finanziarie più restrittive.

Siamo ottimisti sulle previsioni a lungo termine per i mercati emergenti.

Detto ciò, nel prossimo anno riteniamo probabile una sovraperformance delle azioni dei mercati emergenti legata ai progressi dei fondamentali, motivo per cui intendiamo ampliare selettivamente la nostra esposizione. A livello regionale, l’Europa emergente e l’Asia sembrano i mercati più convenienti: le piazze asiatiche scambiano con uno sconto del 10% rispetto all’America Latina, sfiorando i minimi storici, laddove la norma è solitamente un premio del 10%.

In termini settoriali, le aree cicliche sono nel complesso ben posizionate per il prossimo anno, nonostante il recente rally. Se la crescita nominale del PIL e gli utili societari accelereranno come previsto, i titoli ciclici dovrebbero registrare un rally fino a livelli in linea con il premio di lungo periodo del 10% rispetto ai titoli difensivi.2 Si consideri che attualmente questi titoli offrono un premio del 4% e che a inizio luglio presentavano uno sconto del 10%.

I titoli correlati agli investimenti tecnici dovrebbero essere favoriti dall’aumento del capex.

I titoli finanziari, invece, saranno probabilmente i primi beneficiari della reflazione globale, in ragione di valutazioni convenienti e della tendenza a reagire bene alla maggiore inclinazione della curva dei rendimenti.

2 Sulla base dei PE rettificati per il ciclo

04

Reddito fisso e valute - Valutazioni e condizioni più severe minano l'high yield USA

Per il mercato obbligazionario, un aumento dell’inflazione e un inasprimento della politica monetaria costituiscono minacce ben più concrete che per altre asset class.

Per quanto riguarda le aree sviluppate, tali dinamiche sono più robuste negli Stati Uniti, dove l’inflazione dovrebbe superare il 2% per la prima volta dal 2014. Gli sgravi fiscali e l’incremento della spesa pubblica promessi dal nuovo presidente eletto dovrebbero infatti alimentare le pressioni inflazionistiche.

Sulla base delle previsioni di un ente super partes come il Committee for a Responsible Federal Budget, stimiamo che, in caso di attuazione delle politiche di Trump, il deficit di bilancio raddoppierà, attestandosi in media al 6,1% del PIL annuo per i prossimi 10 anni. Si avrebbe quindi un inasprimento monetario più marcato del previsto, che a sua volta determinerebbe un rialzo dei rendimenti governativi e un profilo della curva più inclinato.

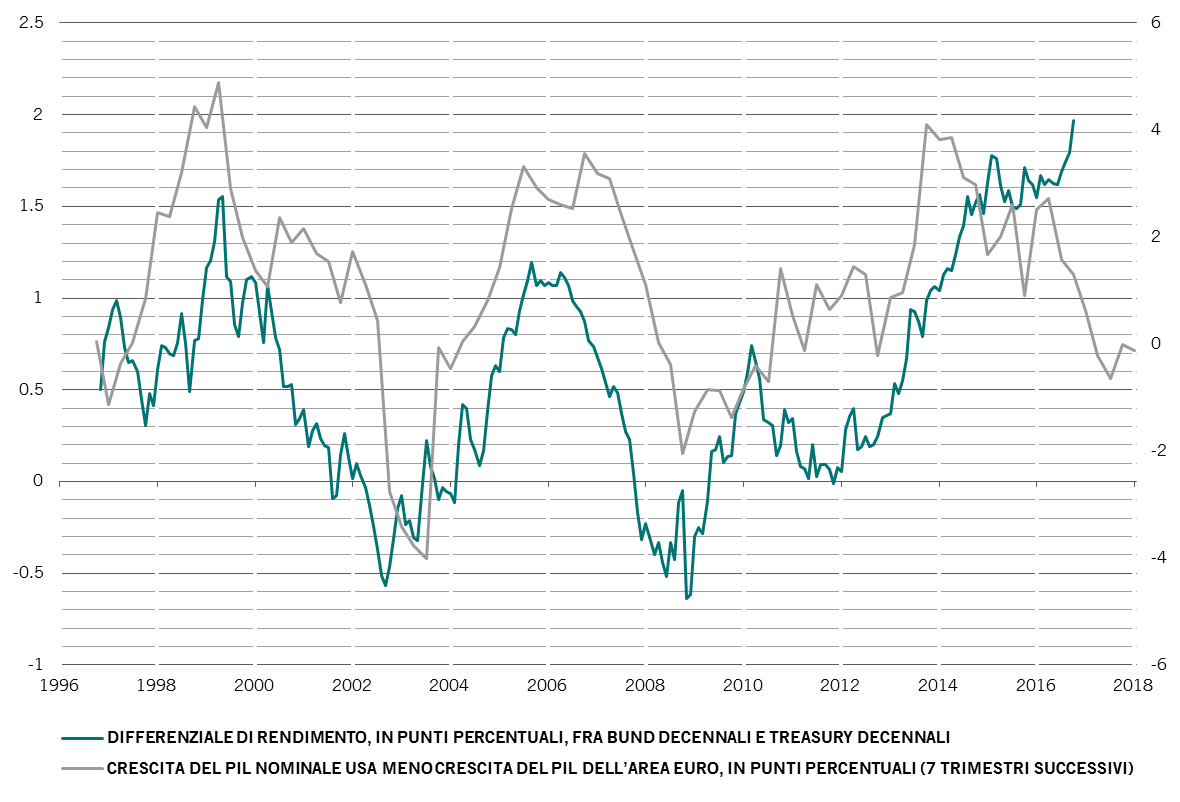

Di norma, la transizione da un contesto di allentamento monetario e stretta fiscale a uno opposto nuoce alle obbligazioni, che in questo caso partirebbero già svantaggiate a causa delle valutazioni elevate. Per il 2017 prevediamo un aumento dei rendimenti obbligazionari, soprattutto in Europa, dove il rischio di una politica monetaria meno accomodante è sottostimato. Inoltre, le emissioni europee appaiono decisamente onerose rispetto alle controparti USA: il differenziale Treasury-Bund si attesta a 194 punti base, il livello più elevato dal 1990.

Sul mercato high yield USA abbiamo assunto un assetto neutrale dopo aver beneficiato del rally del 2016. In base ai nostri modelli di valutazione (in cui il minimo storico vale 100 e il massimo vale 0) l’asset class è arretrata da quota 75 in febbraio a quota 11. Gli indici di indebitamento delle società non finanziarie si attestano ai massimi storici e il tasso di default è salito al 4,8%, il livello più alto in sei anni. Tali dati indicano che il picco del ciclo del credito è ormai passato.

Le obbligazioni USA appaiono convenienti poiché il gap fra Bund e Treasury sottovaluta la crescita economica europea

Fonte: Dealogic, Pictet Asset Management. Al 31.10.2016.

Unica perla nel reddito fisso, soprattutto in termini di valutazioni, è il debito in valuta locale. Oltre a offrire rendimenti tra i più elevati dell’asset class, le obbligazioni corporate delle aree invia di sviluppo tendono ad avere una duration più breve, che le rende meno vulnerabili agli aumenti dei tassi di interesse. Questo segmento è però tutt’altro che privo di rischio, poiché la performance potrebbe risentire di un apprezzamento del dollaro USA e del protezionismo di Trump rispetto agli scambi internazionali.

Fra le piazze emergenti, la nostra preferita è l'America Latina, che presenta progressi incoraggianti in termini di riforme strutturali ed è esposta al previsto rincaro di commodity ed energia.

Dato che l’aumento dei prezzi alla produzione si attesta ai massimi quinquennali, i titoli indicizzati all’inflazione sembrano nuovamente interessanti; tuttavia continuiamo a preferire l’oro come copertura nel lungo periodo, tanto più che la recente flessione lo ha reso ancora più allettante in ottica tattica.

Sul fronte valutario, nei prossimi mesi si prevede un rafforzamento del dollaro sulla scia dell’accelerazione della crescita USA e delle indicazioni della Fed di un inasprimento maggiore di quello attualmente previsto. Ma nel corso del 2017 ci attendiamo nel complesso una performance molto volatile all’interno di un certo intervallo, dal momento che in base ai nostri modelli l’USD risulta sopravvalutato del 20% circa.

La sterlina, dal canto suo, appare conveniente a causa della forte flessione evidenziata dopo il referendum britannico. Attualmente il tasso di cambio riflette una scarsa espansione economica. Se da un lato i negoziati sulla Brexit potrebbero effettivamente frenare la crescita, dall’altro nel breve periodo l’economia e gli asset britannici potrebbero superare le attese, una prospettiva che crea occasioni di investimento.

05

Punti chiave

Annual outlook 2017

Asset class globali

Nel 2017 le obbligazioni risentiranno dell’aumento dell’inflazione e dell’inasprimento delle politiche monetarie, mentre i titoli azionari sensibili al ciclo economico dovrebbero beneficiare di un’accelerazione della crescita.

Azioni: regioni e stili di investimento

L’azionario giapponese sembra molto ben posizionato in termini di valutazioni e fondamentali. Intravediamo buone possibilità di performance anche in alcuni mercati emergenti.

Reddito fisso

I titoli indicizzati all’inflazione appaiono nuovamente interessanti, mentre le emissioni high yield (soprattutto negli USA) richiedono una maggior prudenza.

A proposito di

Pictet Asset Management Strategy Unit

Pictet Asset Management Strategy Unit (PSU) è il gruppo di investimento responsabile delle linee guida di asset allocation in ambito azionario e obbligazionario, nonché in materia di valute e commodity.

A proposito di

Luca Paolini

Luca Paolini è entrato in Pictet Asset Management nel 2012 in qualità di Chief Strategist. Prima di approdare in Pictet, Luca ha lavorato come Equity Strategist per Credit Suisse Securities, dove era responsabile dell’asset allocation settoriale e regionale. Dal 2005 al 2007 è stato Investment Strategist in Union Investment. Ha iniziato la sua carriera nel 2001 in Allianz Dresdner Asset Management come Assistant Vice President, occupandosi di asset allocation e strategie di investimento. Ha conseguito un master in economia internazionale e management presso la SDA dell’Università Bocconi di Milano e una laurea magistrale in scienze politiche presso l’Università di Bologna.

A proposito di

Olivier Ginguené

Olivier Ginguené è responsabile dell’Asset Allocation and Quantitative Investments, è Presidente della Strategy Unit e membro dell’Executive Board di Pictet Asset Management. È entrato a far parte di Pictet Asset Management nel 2003. Prima di approdare in Pictet, è stato a capo del team azionario globale di Credit Agricole Asset Management. Il suo esordio nel settore degli investimenti è avvenuto nel 1993 in Crédit Lyonnais Asset Management a Parigi, dove si occupava di investimenti quantitativi. Ha conseguito diversi Master presso l’Ecole Polytechnique (Parigi) e l’Ecole Nationale Supérieure d'Administration Economique (Parigi). È iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.