Le strategie di credito long e short in tempi di volatilità

La fine del QE e l'ascesa della volatilità dei mercati favoriscono le strategie di credito total return.

Scritto da

Jon Mawby

Senior Investment Manager

Condividi questo articolo

Le strategie long-short sul credito iniziano ad avere la meglio. Dopo essere stati sostenuti per anni dall’allentamento monetario delle banche centrali, i mercati del credito stanno facendo i conti con la riduzione del quantitative easing da parte della principale banca centrale al mondo, la Federal Reserve statunitense, e con politiche meno favorevoli ovunque.

Questo cambiamento sta iniziando ad alimentare la volatilità dei mercati. Jon Mawby, gestore della strategia Pictet Total Return-Kosmos, spiega in che modo questa volatilità favorirà gli approcci d’investimento che hanno la flessibilità di implementare qualsiasi strategia in qualsiasi regione attraverso la struttura del capitale societario.

Come sta cambiando il contesto dell'investimento nel reddito fisso? Quanto sono pronti gli investitori?

Molti investitori devono ancora realizzare che le banche centrali sono passate da una politica coordinata di quantitative easing a un restringimento quantitativo coordinato. In parte perché le banche centrali, che sono dovute scendere esplicitamente in campo nello sforzo di sostenere i mercati durante la crisi, adesso stanno cercando di normalizzare la politica senza scatenare bufere sui mercati. Allo stesso tempo, i responsabili della politica sanno che non possono agire da soli: sono troppo consapevoli delle distorsioni che la Banca Centrale Europea ha causato quando ha intrapreso un percorso per conto proprio, aumentando i tassi nel 2011.

È iniziato a diventare evidente dopo il meeting di Sintra del 2017 (il forum della Banca Centrale Europea sulle banche centrali che si è svolto in Portogallo) che le banche centrali si stavano spostando verso un restringimento della politica più coordinato. Se si guarda alla Bank of Japan, con il suo "stealth taper", o alla Bank of England, con i suoi due aumenti dei tassi dal taglio operato nel 2016 all’indomani dell’emergenza post-Brexit, in nessuno dei casi il restringimento della politica è stato giustificato dalle principali misure relative ai fondamentali economici. I mercati del lavoro potrebbero essere robusti in tutto il mondo, ma l’inflazione rimane relativamente contenuta con la tradizionale relazione della curva di Phillips tra inflazione e disoccupazione che appare molto più debole rispetto al passato.

Perché allora le banche centrali ignorano il fatto che le pressioni sui prezzi restano leggere e continuano a restringere la politica? Questa volta l'essenza della normalizzazione della politica è legata a due fattori: primo, le banche centrali sono preoccupate per le conseguenze politiche delle loro scelte passate; e in secondo luogo, vogliono avere più spazio per un allentamento quando il mondo passerà alla prossima fase di flessione.

Unitamente, le politiche (delle banche centrali) hanno alimentato indirettamente le politiche populistiche in tutto il mondo.

Questi fattori rendono questo ciclo di restringimento monetario molto diverso da quelli passati. Le banche centrali temono, avendo gonfiato in modo eccessivo i prezzi degli attivi, di aver causato lo strappo del tessuto sociale. Grazie a una bassa crescita degli stipendi e a una politica di austerità, le classi medie sono state tirate fino al punto di rottura, mentre una porzione sempre maggiore di ricchezza è andata concentrandosi nelle mani di coloro che sono definiti “l’1%”. Questa situazione non è stata salutare per un mondo in cui la crescita economica è basata sulla creazione e sull'espansione del credito.

Il potere d’acquisto è contemporaneamente passato dalle mani di un segmento economico con elevata propensione marginale al consumo, tradizionalmente considerato il motore dell’economia, a un segmento con una minore propensione al consumo. Pertanto, il crollo della disoccupazione non ha prodotto quell’impulso inflazionistico a cui la storia ci aveva abituato.

I tassi d’interesse a zero hanno creato un altro problema: si è in effetti verificato un passaggio massiccio del potere di determinazione dei prezzi dal lavoro al capitale. Una politica monetaria ultra-accomodante ha reso il capitale molto conveniente, o in alcuni casi gratuito, per le aziende. Ciò ha scoraggiato gli investimenti a favore di meccanismi di ingegneria finanziaria come riacquisti di azioni proprie e dividendi finanziati con debito. L’effetto netto è stata la creazione di distorsioni che trasferiscono valore dagli obbligazionisti agli azionisti.

Combinate, queste politiche hanno alimentato indirettamente le politiche populistiche in tutto il mondo. Le banche centrali stanno quindi cercando di normalizzare la politica per diverse ragioni, non necessariamente collegate all’aumento delle pressioni inflazionistiche.

Cosa significa per la volatilità dei mercati?

È difficile prevedere in che modo la normalizzazione eviterà ulteriori picchi di volatilità simili a quelli a cui abbiamo assistito quest’estate e, in precedenza, durante il taper tantrum del 2013 e di nuovo a inizio 2016. Sono tutti periodi che hanno seguito spostamenti verso regimi di politica monetaria più restrittivi. Questi precedenti sono particolarmente rilevanti per un mercato che ha visto gli spread dei rendimenti obbligazionari compressi a livelli artificialmente bassi, il che ha reso quasi impossibile la normale scoperta dei prezzi. Le banche centrali paiono anche meno disposte ad attuare politiche rassicuranti, in quanto stanno cercando di preparare i mercati a ulteriori aumenti. Non sorprende che la Turchia, uno dei principali beneficiari del QE, sia una delle prime vittime del restringimento quantitativo globale.

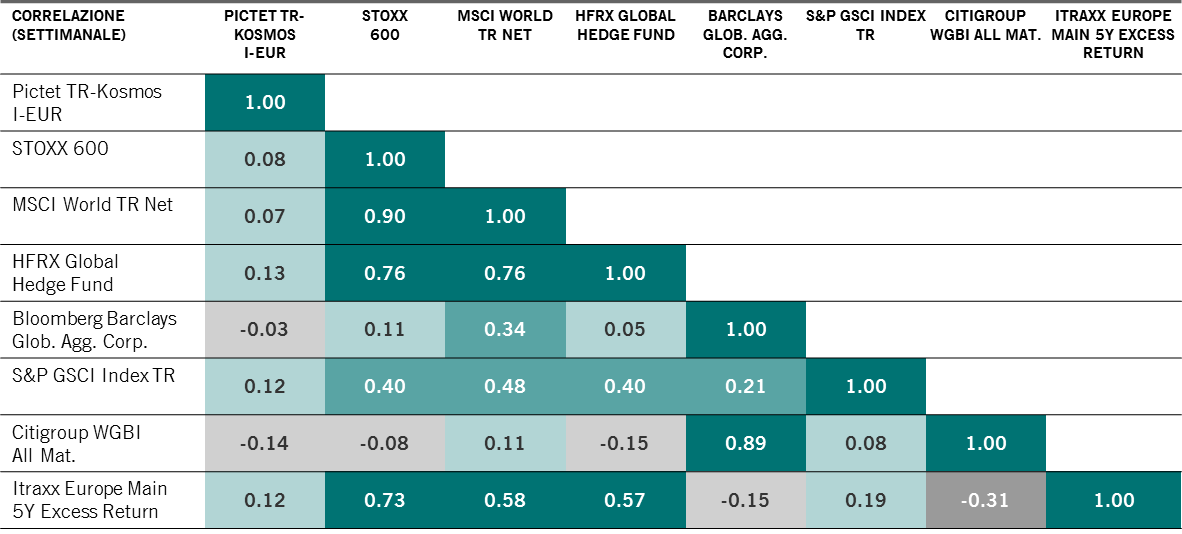

Decorrelato

Matrice della correlazione settimanale tra la strategia long-short sul credito Pictet TR-Kosmos e i principali indici1

Fonte: Bloomberg e Pictet Asset Management. Variazione percentuale settimanale. Dati dal 30.06.2011 al 30.09.2018.

Questo cambiamento è destinato a scatenare picchi di turbolenza sui mercati, che colpiranno le società con bilanci deboli, modelli operativi deboli e una governance debole.

Forse la flessibilità sarà un vantaggio quando la volatilità inizierà a colpire?

È fondamentale non essere legati a indici che finiscono per essere fortemente concentrati sulle società più rischiose con i maggiori livelli di indebitamento. Ugualmente, flessibilità significa evitare distorsioni a livello settoriale o geografico.

Una caratteristica essenziale della flessibilità è non consentire l’incongruenza tra i propri attivi e passivi. La crisi del 2008 ci ha insegnato che le incongruenze tra attivi e passivi possono diventare un grosso problema in momenti di volatilità dei mercati. Mantenere in portafoglio grandi posizioni illiquide significa che se c’è un’improvvisa raffica di riscatti da parte dei clienti, come succede durante le grandi crisi di mercato, il gestore non ha altra scelta se non procedere alla vendita delle posizioni più liquide e di qualità migliore. In queste circostanze è fondamentale essere in grado di fronteggiare i riscatti, motivo per cui è sensato evitare segmenti del mercato che non hanno una determinazione dei prezzi chiara o che sono strutturalmente meno liquidi. La liquidità è un grande problema, spesso non valutato correttamente nel mercato obbligazionario.

Date le valutazioni elevate raggiunte da molti attivi, cosa dovrebbe fare chi investe in obbligazioni societarie?

Attualmente gran parte dell’universo investment grade non offre molto in termini di cedole e, date le attuali valutazioni, c’è il rischio di una pesante correzione. Ciò, a sua volta, rende la selezione del credito più che mai importante. Ci sono anche più opportunità di cui beneficiare con la creazione di posizioni corte, soprattutto tra le società con rating BBB, sempre più presenti negli indici, e che sono particolarmente vulnerabili al deterioramento del rating in fasi di flessione economica2.

Il credito è per sua natura negativamente asimmetrico nel profilo di rendimento, ovvero il suo potenziale di ribasso è maggiore rispetto a quello di rialzo. Caratteristica ancora più evidente al termine del ciclo, in quanto rendimenti storicamente bassi espongono gli investitori a perdere potenzialmente il reddito ottenuto da molti anni di cedole nel caso di downgrading della società o di ristrutturazione finanziaria.

Una strategia absolute return come Kosmos offre l’ulteriore vantaggio di non essere giudicata in base alla performance relativa. Quindi, in condizioni di mercato in cui tutto è costoso, può disinvestire o investire in strutture più difensive sotto forma di posizioni di relative value long/short o di operazioni sulla struttura del capitale di una società che, nel tempo, le offriranno la possibilità di beneficiare della volatilità invece di subirla.

Jon Mawby è entrato in Pictet Asset Management nel 2018 come Senior Investment Manager nel team Total Return Credit.

Prima di entrare in Pictet, è stato Senior Portfolio Manager presso ManGLG, dove è stato responsabile dei portafogli per le obbligazioni unconstrained e investment grade. Nella sua carriera quasi ventennale, Jon ha lavorato anche per ECM, Gartmore, Morley (Aviva Investors) e Goldman Sachs, gestendo soprattutto portafogli di credito all'interno di una vasta gamma di prodotti, dalle strategie long only a quelle long/short.

Jon ha conseguito una Honours Degree in Economia presso la Durham University ed è analista finanziario certificato (CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.