Asset allocation: obbligazioni globali verso una posizione neutra

L'economia mondiale non sta più procedendo a pieno ritmo: la nostra analisi del ciclo economico ci suggerisce che la crescita ha raggiunto il suo livello massimo. Ciò non significa necessariamente che un rallentamento, e tanto meno una recessione, siano dietro l’angolo. Infatti, prevediamo che la crescita si manterrà forte, rimanendo a livelli simili alla tendenza di lungo termine nei prossimi cinque anni.

Tuttavia, indica un cambiamento di passo e prima di quanto si possa pensare i mercati finanziari si intoneranno di conseguenza. Come primo passo di tale rettifica, abbiamo riportato le nostre posizioni a neutre su tutta la linea. Ciò ha comportato un miglior posizionamento sulle obbligazioni, il declassamento della liquidità e il mantenimento inalterato dell’allocazione azionaria rispetto allo scorso mese.

Maggio 2018

Fonte: Pictet Asset Management

Con l’indicatore anticipatore globale in flessione negli ultimi cinque mesi consecutivi e l’indice Citi Economic Surprise che sta scivolando in territorio negativo, sicuramente le obbligazioni appaiono una soluzione più interessante, o almeno un po’ più attraente. Anche il posizionamento è potenzialmente un elemento d’appoggio, con un 55% che sfiora il record di gestori di fondi intervistati da Bank Of America-Merrill Lynch che sottopesano le obbligazioni di Stato USA.

Apparentemente, la politica della banca centrale offre un ulteriore argomento a favore del reddito fisso. Il nostro sistema di misurazione della liquidità globale indica un restringimento delle condizioni monetarie. Tuttavia, il rallentamento della crescita potrebbe offrire ai responsabili della politica monetaria un momento di pausa per riflettere.

Mentre crediamo che la debolezza del primo trimestre sia un “vuoto d’aria” in un contesto di solida crescita, un secondo trimestre di dati inferiori alla media potrebbe indurre la Federal Reserve statunitense a rallentare il ritmo del suo restringimento rispetto ai due-tre rialzi attualmente scontati dai mercati. Potrebbe anche incoraggiare la Cina a lanciare nuove misure di stimoli.

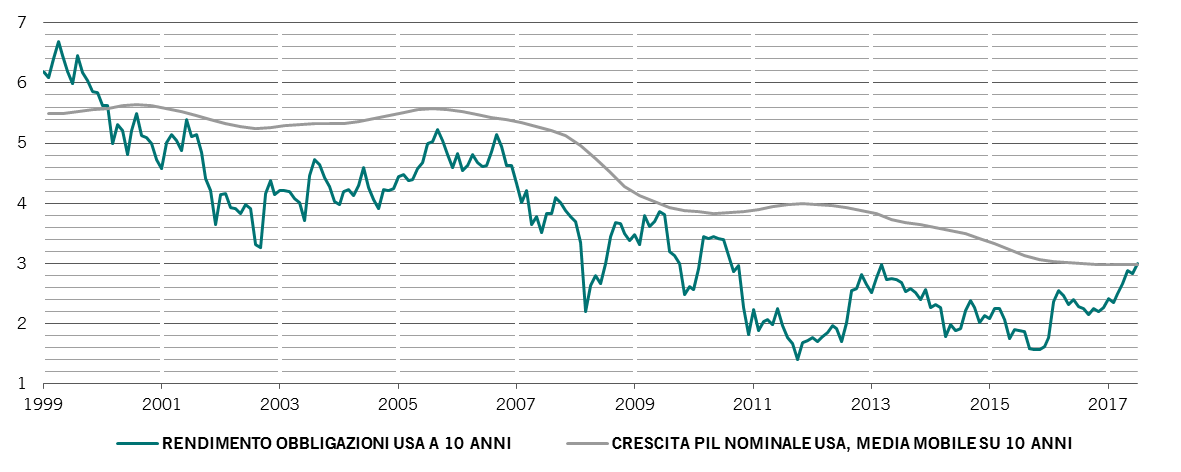

Anche le valutazioni non offrono un forte segnale “buy”, né per le azioni né per le obbligazioni. È vero, i rendimenti dei titoli decennali USA di rifermento hanno infranto la soglia del 3% per la prima volta dal 2014 (si veda il grafico). Ma, nel complesso, le obbligazioni rimangono costose nei nostri modelli: inflazione in aumento, una politica della Fed più rigida e una crescita ancora robusta suggerirebbero la possibilità che i rendimenti vadano oltre.

Nel complesso, quindi, ci pare giustificato aumentare il posizionamento sulle obbligazioni, ma solo di un grado: da sottopesate a neutre. In questo modo sarebbero allo stesso livello delle azioni.

Rendimenti delle obbligazioni di Stato decennali USA e crescita del PIL nominale, %

Sebbene in questo caso una correzione sia possibile nel medio termine, riteniamo che sia troppo presto per celebrare la fine del mercato rialzista. La recente debolezza ha portato le valutazioni del mercato azionario a livelli neutri, offrendo potenziali nuovi punti di ingresso. Ogni segno di ridimensionamento dei piani di restringimento della Fed potrebbe costituire un catalizzatore per un gran finale. Gli indicatori tecnici sostengono ampiamente la nostra asset allocation di primo livello, con indicatori neutrali del sentiment a breve termine sia per le obbligazioni che per le azioni.