Asset allocation: i vaccini offrono una spinta, ma non una cura assoluta

C'è una luce alla fine del tunnel del COVID.

I rapidi progressi nello sviluppo di un vaccino e l'avvio formale dell'insediamento del Presidente eletto degli Stati Uniti Joe Biden alla Casa Bianca hanno contribuito a migliorare le prospettive per l'economia globale e per i profitti societari.

Detto questo, gli investitori non dovrebbero aver fretta di agire. L'attività economica, soprattutto nei Paesi sviluppati, dovrebbe riprendersi solo gradualmente nelle prossime settimane; i casi di COVID continuano a crescere negli Stati Uniti e non è possibile escludere la possibilità di una terza ondata di pandemia in Europa.

A causa di tali rischi, manteniamo la nostra posizione neutrale su azioni e obbligazioni non investment grade.

I nostri indicatori del ciclo economico suggeriscono che l'economia mondiale è sulla buona strada per una forte ripresa a partire dal secondo trimestre del 2021, grazie soprattutto al miglioramento delle condizioni negli Stati Uniti e in Cina.

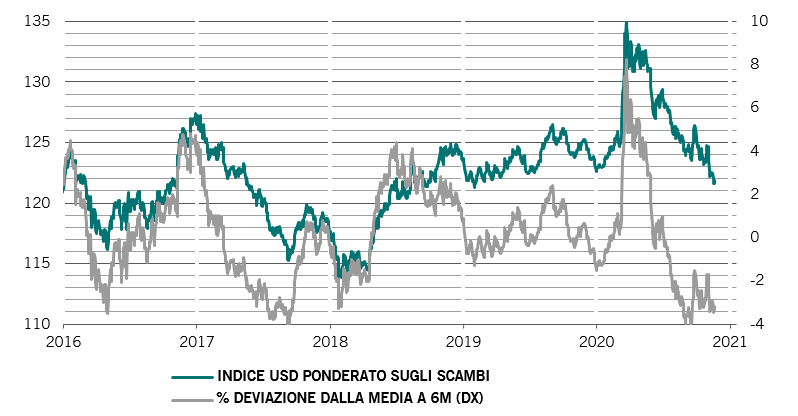

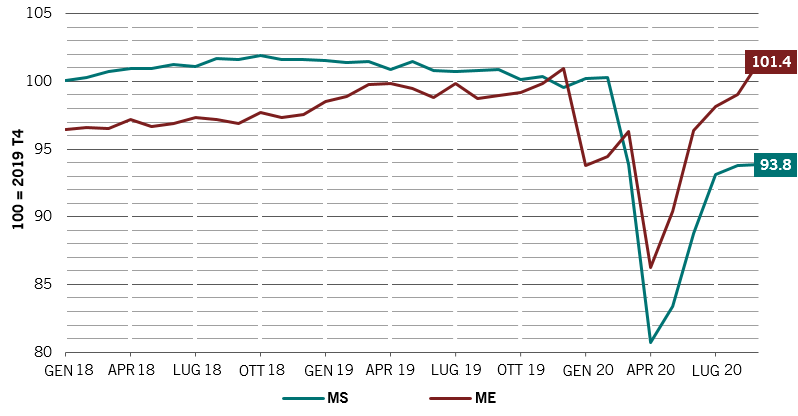

Il divario nei tassi di crescita economica tra i Paesi emergenti e quelli sviluppati si sta allargando, con la produzione industriale che nei Paesi in via di sviluppo ha superato i livelli pre-COVID (si veda la Fig. 2). Questo differenziale potrebbe aumentare ulteriormente qualora il commercio globale continuasse a migliorare e il dollaro USA riprendesse la sua discesa.

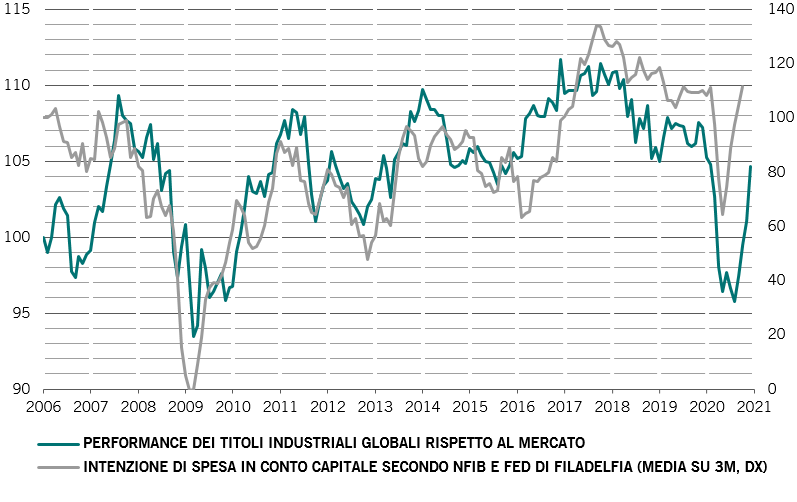

Negli Stati Uniti, la ripresa è trainata dal mercato immobiliare, mentre dati legati agli ordini di beni strumentali sorprendentemente positivi indicano una ripresa degli investimenti aziendali. Le aziende e le famiglie hanno accantonato livelli di liquidità storicamente elevati, destinati ad essere utilizzati quando la loro fiducia migliorerà.

Altrettanto fondamentali saranno gli sviluppi attesi da Washington, dove i legislatori stanno negoziando le dimensioni e la portata del prossimo programma di intervento legato al Coronavirus.

La scelta da parte del Presidente eletto Biden di Janet Yellen, ex Presidente della Federal Reserve statunitense, come Segretario al Tesoro potrebbe aprire la strada a stimoli fiscali aggressivi. Janet Yellen ha sempre sostenuto che i tassi d'interesse dovrebbero rimanere bassi più a lungo, una posizione che riteniamo compatibile con un importante stimolo fiscale.

Prevediamo che anche una versione ridotta del piano di stimoli di Biden sarebbe sufficiente ad aumentare la crescita reale dei consumi personali al 6,5% nel 2021 rispetto alle attuali stime del 5,3%.

La nostra analisi della liquidità indica che le condizioni sono ancora positive per gli attivi più rischiosi, seppure in misura minore rispetto ad alcuni mesi fa. Il volume degli stimoli monetari globali iniettati nel sistema finanziario come percentuale del PIL è sceso al 18% dal picco del 29% di agosto, a causa del rallentamento negli interventi d'emergenza di creazione di moneta da parte delle banche centrali e nella generazione di credito garantito dallo Stato.1

Anche il prestito privato è poco dinamico. Nell'eurozona, l'indagine relativa al terzo trimestre della Banca Centrale Europea ha evidenziato una significativa contrazione degli standard di credito delle banche e la persistente debolezza della domanda di prestiti societari.

I parametri per le valutazioni sono in zona d'allarme per le azioni, dopo che un recente rally ha portato importanti indici a registrare livelli massimi e ha spinto i multipli degli utili per azione globali al di sopra di 19, rispetto a una media a lungo termine di 15.

Prevediamo che i multipli degli utili per azione si contrarranno del 15% il prossimo anno, di pari passo con una diminuzione della liquidità in eccesso - ovvero della differenza tra il tasso di aumento dell'offerta di denaro e la crescita del PIL nominale. La nostra analisi indica una relazione destinata a durare tra queste due componenti. Ciononostante, la contrazione dei multipli dovrebbe essere compensata da quello che a nostro avviso potrebbe essere un aumento del 25% degli utili societari nel 2021.

In generale le obbligazioni sono costose. Riteniamo che la situazione rimarrà invariata, in quanto le banche centrali hanno messo un limite ai rendimenti; il mercato non prevede alcun aumento dei tassi di interesse nei prossimi quattro anni per nessuna delle principali economie mondiali.

I dati tecnici e relativi al sentiment sono in lieve miglioramento sia per le azioni che per le obbligazioni. Nonostante significativi flussi di investimento nelle azioni, pari a 71 miliardi di dollari nelle ultime due settimane, il segmento ha vissuto un lungo periodo nel complesso poco brillante.