Monitor sui mercati emergenti - L’impatto economico del coronavirus sui mercati emergenti

Febbraio 2020

Materiale di marketing

L’impatto economico del coronavirus

Il nostro chief economist Patrick Zweifel valuta l’impatto che il virus potrebbe avere sulla crescita in Cina e nei mercati emergenti

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

Il peggio è alle spalle?

Malgrado i recenti sviluppi, la nostra ipotesi di base è che il numero globale dei casi di Covid-19 (il coronavirus) raggiungerà il picco entro la prima metà di marzo. Di conseguenza, l’impatto economico maggiore si dovrebbe registrare nel corso del primo trimestre del 2020, a cui dovrebbe seguire una piena ripresa nel secondo trimestre. I rischi maggiori derivano dal fatto che il contagio potrebbe durare più a lungo e/o che il virus potrebbe diventare più virulento.

Analisi degli impatti economici di un’epidemia

Una pandemia incide sulle economie attraverso tre canali:

Mortalità: incide sulla produzione in quanto allontana in modo permanente alcune persone dalla forza lavoro;

Malattia, ospedalizzazione e assenteismo: la produzione è temporaneamente penalizzata;

Sforzi per evitare il contagio: le persone cambiano il loro comportamento in caso di epidemia, con la quarantena, evitando di viaggiare da/verso le regioni contagiate e riducendo il consumo di

servizi: ristoranti, turismo, intrattenimento, mezzi di trasporto pubblici e acquisti offline.

Una pandemia incide sulle economie attraverso tre canali...

Sebbene si tratti di una tragedia, la mortalità avrà un impatto economico molto limitato nel caso del coronavirus. Occorre guardare soprattutto agli altri due canali, in Cina e sul resto dei mercati emergenti.

L’impatto economico sulla Cina: crisi di domanda e offerta

I due canali stanno incidendo sull'economia cinese in due modi. Primo, attraverso una crisi dell’offerta: la produzione è fortemente ridotta, in quanto meno persone vanno a lavorare per via di malattia e quarantena. Questo effetto è accompagnato da una chiusura prolungata di alcuni stabilimenti dopo il prolungamento delle ferie per il Capodanno cinese.

La Cina sarà colpita da crisi relative a domanda e offerta

Il secondo è una crisi della domanda. La quarantena e il “fattore paura” limitano la mobilità delle persone e conducono a una notevole e temporanea flessione delle attività e dei servizi. Riteniamo che i settori più colpiti costituiscano il 52% del PIL cinese. In particolare, i servizi che saranno danneggiati in misura maggiore rappresentano il 18% del PIL (trasporti 4,5%; vendite all'ingrosso e al dettaglio 10%; strutture ricettive 2%; intrattenimento, cultura e sport 1%).

Confronto con la SARS

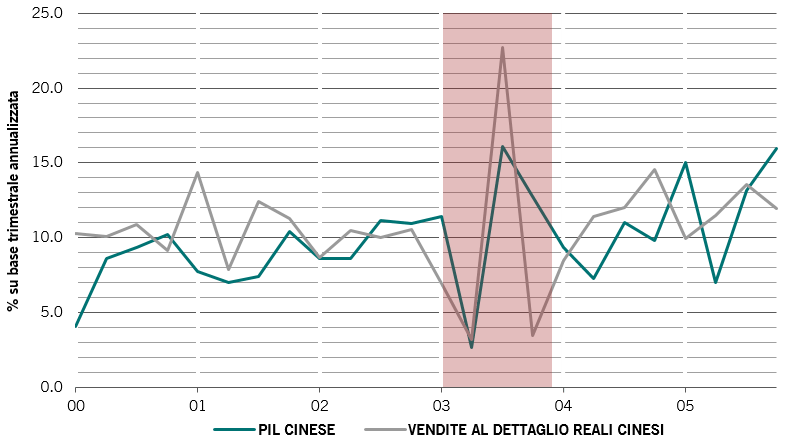

Il coronavirus è chiaramente molto simile alla SARS. Nel 2003, quest’epidemia ha causato un calo dell’1,5% del PIL reale cinese su base annua tra il primo e il secondo trimestre, mentre le vendite al dettaglio nominali hanno perso 2,3 punti percentuali. A questi dati è seguita una forte ripresa (+1,2% per il PIL e +2,8% per le vendite al dettaglio).

Fig. 1 Una crisi breve e brusca

Impatto della SARS sul PIL cinese e sulle vendite al dettaglio

Fonte: Pictet Asset Management, CEIC, Refinitiv

Lo shock prodotto dal coronavirus è destinato ad essere più profondo questa volta, nonostante gli sforzi per evitare il contagio siano stati più rapidi e importanti. Inoltre, l’epidemia ha frenato la tradizionale corsa agli acquisti e alle spese per turismo e servizi tipica del periodo del Capodanno cinese.

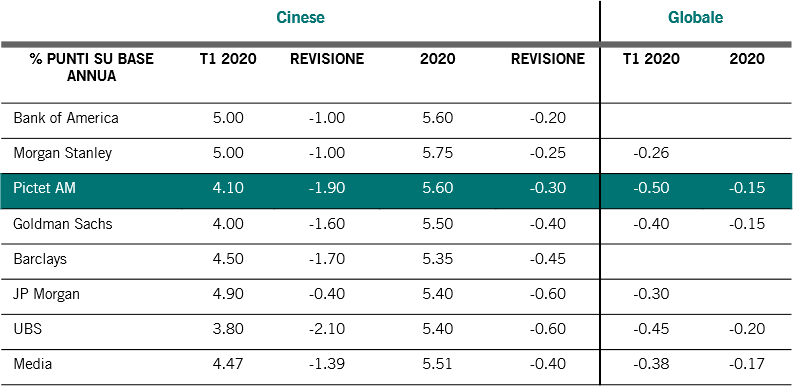

Revisione delle nostre previsioni sulla Cina

Di conseguenza, abbiamo rivisto al ribasso dell’1,9% le previsioni di crescita per il PIL cinese nel primo trimestre, ma prevediamo una forte ripresa nel secondo trimestre, che determinerà un impatto negativo sull’intero anno dello 0,3% (crescita al 5,6% rispetto alle precedenti previsioni del 5,9%).

Fig. 2 - Prevedere il coronavirus

Impatto del Covid-19 sulle previsioni di crescita per il PIL cinese e globale

Fonte: Pictet Asset Management, ricerca dei rispettivi intermediari

La nostra previsione tiene in considerazione l’ulteriore allentamento della politica monetaria che sarà probabilmente attuato dalla Cina. Potremmo definirle misure di salvataggio, piuttosto che di stimolo. Sebbene la politica monetaria sia già diventata più accomodante (i tassi repo a 7 e 14 giorni sono stati abbassati di 10pb, rispettivamente al 2,40% e al 2,55%), riteniamo che la politica fiscale assumerà il ruolo di guida nell’aiutare le aziende a sopravvivere a questa crisi diffusa.

Analogamente alla SARS, Pechino offrirà un sostegno più mirato ad alcune aziende, tramite ad esempio esenzioni fiscali, per un periodo limitato di tempo. Voci non confermate riferiscono che i governi locali di Suzhou, Ningbo, Shenzhen, Shanghai hanno già annunciato misure di sostegno: rinuncia ai canoni d’affitto per gli uffici per 1-2 mensilità, posticipo della dichiarazione dei redditi e contributo al pagamento degli interessi per i nuovi debiti societari.

Come sarà l’impatto complessivo sui mercati emergenti?

L’impatto del virus sui mercati emergenti si verificherà soprattutto attraverso tre canali.

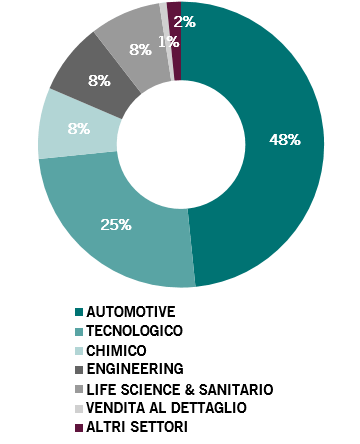

Fig. 3 - L’epicentro dell’epidemia

L’economia di Wuhan per ripartizione settoriale

Fonte: Pictet Asset Management, Resilience360 DHL

Quarantena e fattore paura colpiranno il turismo: la velocità della risposta del governo suggerisce un maggiore impatto rispetto al 2003, con i governi di tutta l'Asia che hanno diramato raccomandazioni di viaggio e limitazioni agli spostamenti per i viaggi verso/dalla Cina.

Il crollo della domanda cinese avrà conseguenze sul commercio: la domanda cinese rappresenta il 16% dell'economia mondiale.

La chiusura delle aziende interromperà la catena di approvvigionamento globale: l’interruzione delle catene di approvvigionamento potrebbe avere serie conseguenze, dato che la Cina rappresenta il cuore della manifattura asiatica. Wuhan è la città da cui potrebbe partire l'interruzione; i settori locali più a rischio sono quello automobilistico e IT (si veda la Figura 3).

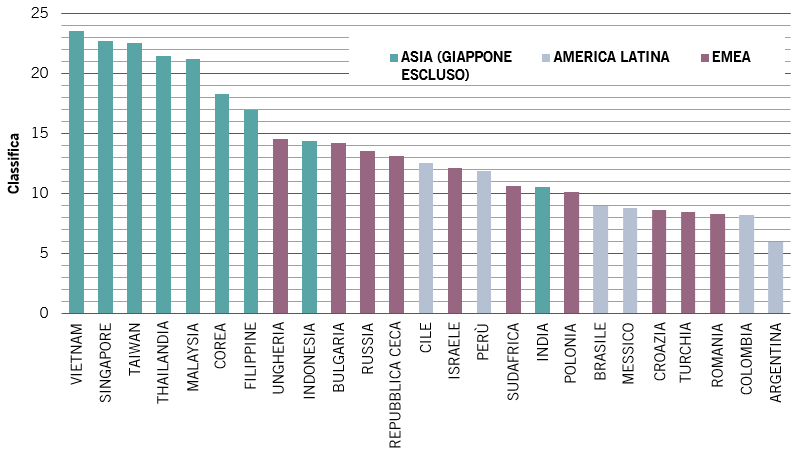

La Fig. 4 mostra che, al di fuori della Cina, la preoccupazione maggiore riguarda l’Asia, soprattutto Vietnam, Singapore, Taiwan e Thailandia. L’Indonesia e soprattutto l’India paiono meno vulnerabili, poiché sono economie più chiuse. L’impatto sul resto dei mercati emergenti dovrebbe rimanere limitato ai grandi partecipanti alla filiera produttiva globale (come l’Ungheria) o ai grandi partner commerciali della Cina (come la Russia).

Fig. 4 - Quali mercati emergenti sono destinati ad essere più colpiti...

L’impatto del coronavirus sui mercati emergenti: classifica basata sulle esposizioni dei Paesi al turismo e al commercio cinesi e alla filiera produttiva globale

Fonte: Pictet Asset Management, WTO, CEIC, Refinitiv dati a febbraio 2019

La crisi economica legata all’epidemia è destinata ad aumentare la pressione per una politica monetaria più accomodante nella regione. Detto ciò, la maggior parte delle banche centrali difficilmente reagirà in modo immediato, in quanto occorrerà loro più tempo per valutare se gli effetti dell'epidemia saranno transitori o meno. Eccezioni particolari sono la Thailandia e le Filippine, in cui le banche centrali hanno già provveduto a un allentamento e probabilmente taglieranno di nuovo i tassi di riferimento nel corso dell’anno.

Altrove, anche Brasile e Russia hanno tagliato i loro tassi. Nel frattempo, l’Autorità Monetaria di Singapore ha dichiarato di avere “spazio di manovra sufficiente” per allentare la fascia di politica monetaria del tasso di cambio effettivo del dollaro di Singapore. Nel complesso, ci aspettiamo che gli aiuti di prima linea giungano dalla politica fiscale per la maggior parte delle economie.

Conclusioni

Un notevole impatto di breve termine dovrebbe essere seguito da una robusta ripresa. L’impatto sulla crescita globale dovrebbe essere di circa 0,15 punti percentuale.

Vale la pena di sottolineare che lo slancio economico globale si stava rafforzando nel memento in cui è scoppiata l’epidemia e dovrebbe naturalmente riprendersi se l’ipotesi di una crisi transitoria si rivelerà corretta.

Lo slancio economico globale si stava rafforzando... e dovrebbe naturalmente riprendersi se il coronavirus rimarrà una "crisi transitoria".

In particolare, citiamo le seguenti tre condizioni favorevoli:

Un crollo delle scorte mondiali ai minimi di 7 anni fa che ha generato quattro mesi consecutivi di forte rimbalzo nei nuovi ordini di scorte; un buon indicatore anticipatore a breve termine dell’attività industriale mondiale.

Forti segnali di ripresa nel commercio globale. Gli ordini per l’esportazione e il ciclo tecnologico per l’esportazione sono a livelli minimi, essendo stati tra i fattori principali alla base dell’indebolimento delle esportazioni globali.

Politiche monetarie molto accomodanti nei mercati emergenti, con il numero netto di banche centrali che operano tagli che si attesta al 63% e azioni ai livelli massimi dalla crisi finanziaria globale. L’allentamento monetario tende a produrre effetti sull’attività per almeno otto mesi.

Nel complesso, l’epidemia di coronavirus non cambia la nostra visione costruttiva sui mercati emergenti. Prevediamo ancora un aumento del divario di crescita tra i mercati emergenti e i mercati sviluppati: è stato semplicemente rimandato.

Con oltre un ventennio di esperienza in Pictet, Patrick è stato fondamentale nella realizzazione delle capacità di ricerca macroeconomica della società. In Pictet Asset Management, è responsabile di quattro team di economisti. Patrick svolge un ruolo fondamentale nel produrre ricerca in grado di contribuire alla definizione della strategia di investimento dell'azienda e che è vitale per le decisioni d'investimento dei gestori. La sua analisi aiuta a identificare gli squilibri strutturali e il punto di svolta dei cicli economici attraverso l'utilizzo di modelli quantitativi proprietari e di indicatori anticipatori dell'attività e dell'inflazione.

L'interesse di Patrick per le economie emergenti e asiatiche è iniziato dopo il suo lavoro sull'economia internazionale per la Banca Mondiale e per la Commissione europea a metà degli anni Novanta. Ha continuato ad insegnare econometria e teoria monetaria presso la HEC di Losanna e la HEC di Ginevra fino a quando non è entrato in Pictet Wealth Management nel 1997, dove ancora una volta si è occupato di mercati emergenti e valute ed è diventato Head of Macro Research. Patrick è poi passato in Pictet Asset Management in qualità di Chief Economist nel 2009.

Patrick ha conseguito un dottorato di ricerca presso l'Università di Losanna.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.