Asset allocation: le azioni sono pronte per un rally

I vaccini contro il COVID-19 ci consentono di guardare oltre la pandemia e di concentrarci sulla ripresa economica, sostenuta dagli ingenti piani di spesa fiscale d'emergenza.

Questo contesto macroeconomico favorevole rappresenta un impulso per gli utili societari e dovrebbe compensare la flessione dei multipli price-earning delle azioni causata dalla riduzione degli stimoli monetari.

Allo stesso tempo, per i prossimi 6 mesi rimane contenuto il rischio di un errore di politica monetaria o di un nuovo balzo dei rendimenti obbligazionari, come è accaduto nel 2013 quando la Federal Reserve statunitense ha deciso di ridurre il suo programma di acquisto di attività. Quindi, sebbene le valutazioni azionarie e il sentiment degli investitori siano entrambi insolitamente elevati, le prospettive di una correzione a breve termine paiono limitate. Per questi motivi, abbiamo deciso di portare le azioni da neutrali a sovrappesate e di ridurre la posizione sulla liquidità al sottopeso.

I nostri indicatori del ciclo economico sono positivi per gli asset più rischiosi. Ci attendiamo che la crescita economica del 2021 superi le aspettative attuali del mercato – prevediamo un'espansione del PIL reale globale del 5,8% quest'anno rispetto alle previsioni di consenso del 5,1%. La situazione in Cina è particolarmente incoraggiante, con quasi tutti gli indicatori chiave dell'attività economica del Paese che viaggiano ben al di sopra dei livelli visti 12 mesi fa. In questo modo, a sua volta, contribuisce a sostenere il resto dell'Asia.

Prevediamo inoltre un buon andamento per Stati Uniti e Giappone: il sostegno fiscale sarà significativo, mentre l'ondata invernale della pandemia non peserà in modo eccessivo su entrambe le economie. Anche gli investimenti aziendali negli Stati Uniti dovrebbero salire, poiché le imprese, incoraggiate dai segnali di crescita della domanda, inizieranno a utilizzare la liquidità che hanno messo da parte negli ultimi mesi.

Le prospettive sono meno brillanti per l'Europa e il Regno Unito, anche se l'accordo sulla Brexit firmato alla fine del 2020 riduce parte dei rischi che minacciano la regione. Per il momento, l'inflazione non dovrebbe destare preoccupazione, data l'elevata disoccupazione e considerato che la politica monetaria produce i suoi effetti con un certo ritardo. Le pressioni sui prezzi saranno più preoccupanti nel 2022.

La liquidità rimane abbondante e continua a sostenere i mercati finanziari: il volume degli stimoli monetari potrebbe scendere dai livelli senza precedenti della scorsa estate, ma è ancora vicino ai picchi pre-pandemia, secondo i nostri indicatori, che misurano sia la liquidità del settore privato che quella fornita dalle cinque principali banche centrali.

Tuttavia, il trend al ribasso potrebbe incidere sugli investitori. Prevediamo che l'offerta di liquidità globale comincerà a contrarsi entro il secondo trimestre del 2021, a cominciare dall'Asia. Ciò potrebbe innescare una riduzione sostanziale dei multipli price-earnings delle azioni, come è accaduto durante la crisi finanziaria globale.

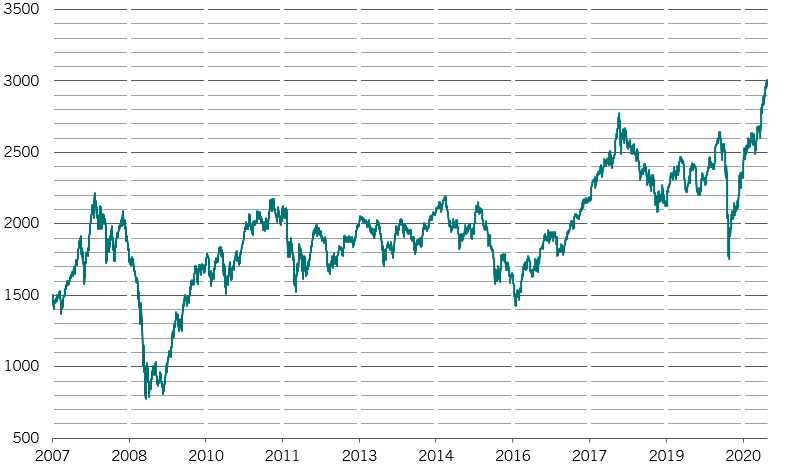

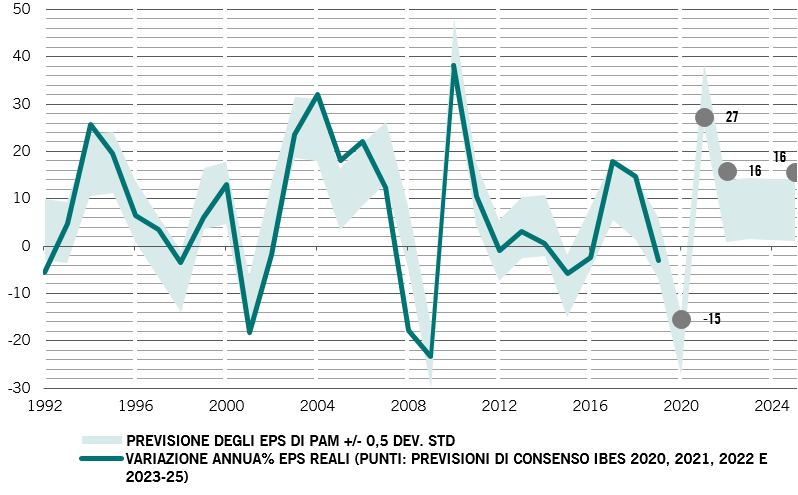

Le valutazioni appaiono elevate in tutte le principali classi di attivi. Non solo la politica monetaria ultra-accomodante ha portato i rendimenti obbligazionari ai minimi record, ma gli investitori prevedono anche una forte ripresa economica. Secondo i nostri modelli, le valutazioni delle azioni sono ai massimi dal 2008. In parole povere, i mercati non stanno prendendo in considerazione la possibilità di cattive notizie per il 2021. Le azioni globali sono scambiate a 20 volte gli utili a termine su 12 mesi, mentre per le azioni statunitensi questo rapporto è ora a 23 volte. Sebbene ci aspettiamo rapporti price-to-earnings in contrazione per il prossimo anno, questa tendenza dovrebbe essere compensata da robusti utili societari, che a nostro avviso cresceranno del 25% nel 2021.

I nostri indicatori tecnici non mostrano alcuna ragione di preoccupazione, a parte, forse, per i mercati delle obbligazioni societarie. In generale, i nostri grafici suggeriscono un ulteriore potenziale di crescita per gli attivi più rischiosi, una stagionalità favorevole e un rally che si è esteso al di là dei principali titoli tecnologici. Nonostante la recente abbondanza dei flussi di investimento nelle azioni, parte di questi è dovuta al fatto che gli investitori stanno compensando il sottopeso di inizio anno. Alcuni indicatori del sentiment degli investitori iniziano a inviare segnali d'allarme, in quanto evidenziano livelli di ottimismo prossimi a quelli che in passato hanno anticipato vendite massicce.