L'analisi fornita in questo studio si pronuncia decisamente a favore dell'inserimento di azioni tematiche in un portafoglio diversificato.

Un potenziale difetto di questa analisi è rappresentato dal fatto che i dati sono stati rilevati in un periodo in cui i mercati azionari hanno goduto di un rally pressoché ininterrotto, grazie soprattutto al livello eccezionalmente basso dei tassi di interesse.

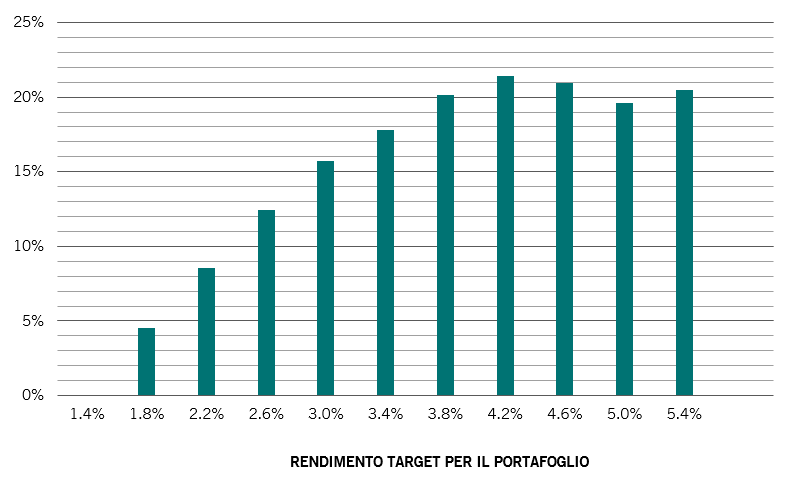

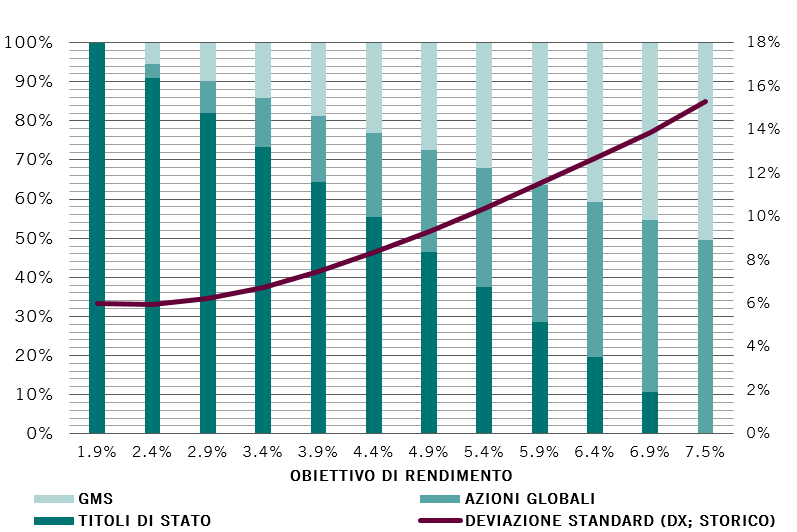

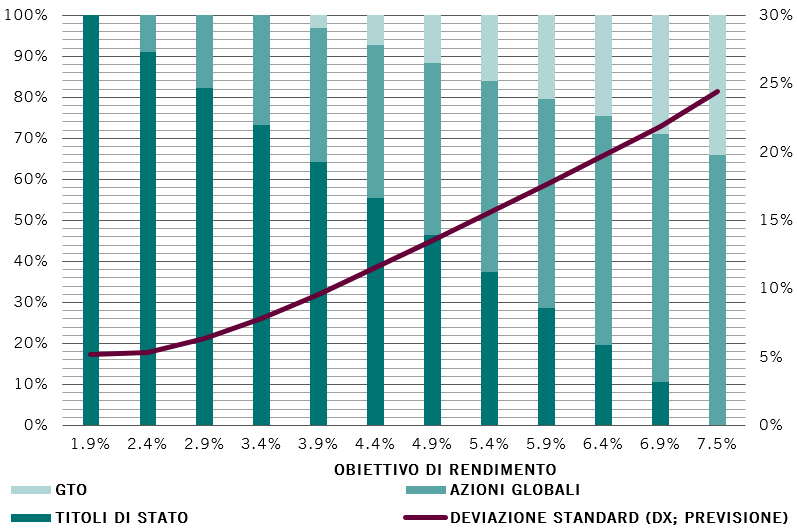

In questo periodo, le azioni tematiche hanno mediamente sovraperformato le azioni globali. Tuttavia, i risultati non dipendono in maniera significativa dalle ipotesi di rendimento previsionale. In svariate simulazioni di ottimizzazione, non è stato previsto alcun vantaggio di rendimento per le azioni tematiche rispetto a quelle globali. In altri casi, quando il rischio di portafoglio stimato era più elevato, l'extra rendimento necessario per giustificare un'allocazione significativa in titoli tematici è stato pari a soli 25 punti base l'anno.

Ciò significa che, affinché questi risultati non siano più validi, sarebbe necessario un profondo cambiamento sia nella correlazione tra i rendimenti dei titoli tematici e quelli delle classi di attività tradizionali, sia nel rischio dei titoli tematici.

Pur non potendo escludere questa possibilità, uno scenario di questo tipo appare improbabile : i titoli tematici dovrebbero mantenere il loro caratteristico profilo di rischio-rendimento. Ciò è probabile per una serie di motivi strutturali.

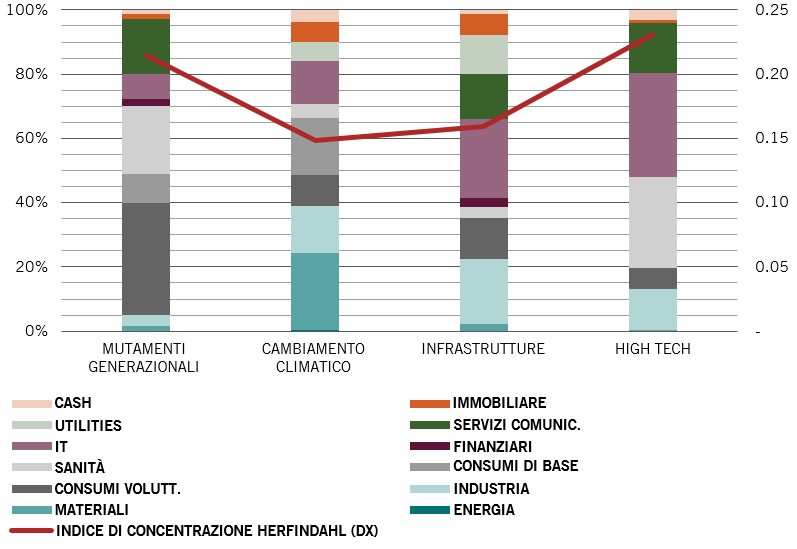

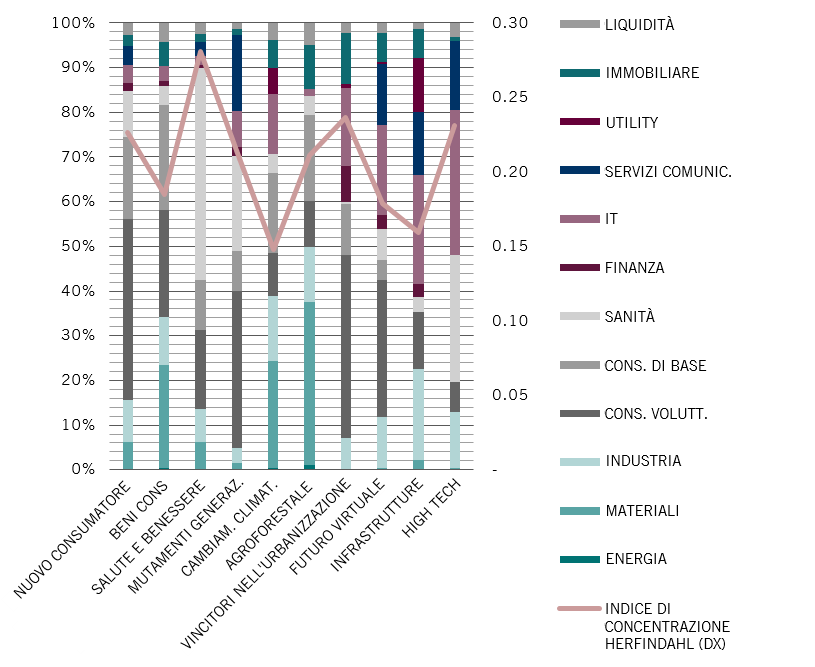

Per cominciare, per la composizione stessa dell'universo d'investimento tematico, in cui si ritrovano società a grande capitalizzazione in misura molto inferiore rispetto agli indici tradizionali. Ciò comporta notevoli implicazioni in termini di investimento.

Esiste un ampio corpus di prove a dimostrazione del fatto che i titoli delle società specializzate hanno nel lungo periodo un andamento migliore rispetto a quelli delle grandi società diversificate. Fondamentalmente, le grandi aziende soffrono di quello che viene chiamato "sconto conglomerato": vale a dire, le società ampiamente diversificate valgono meno della somma delle loro parti.

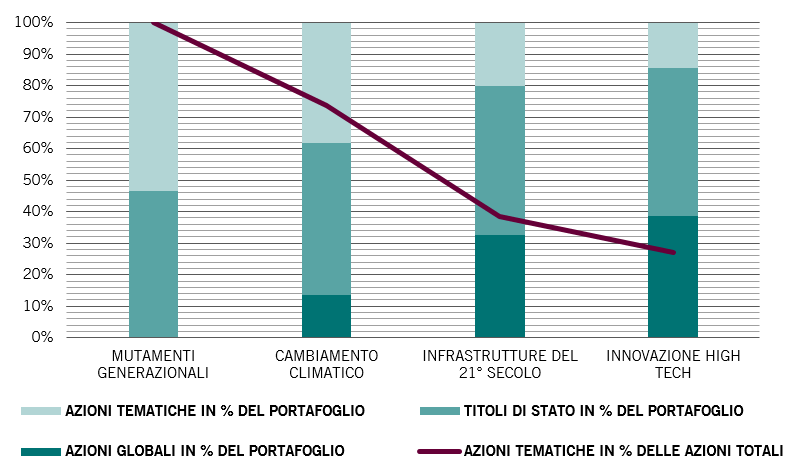

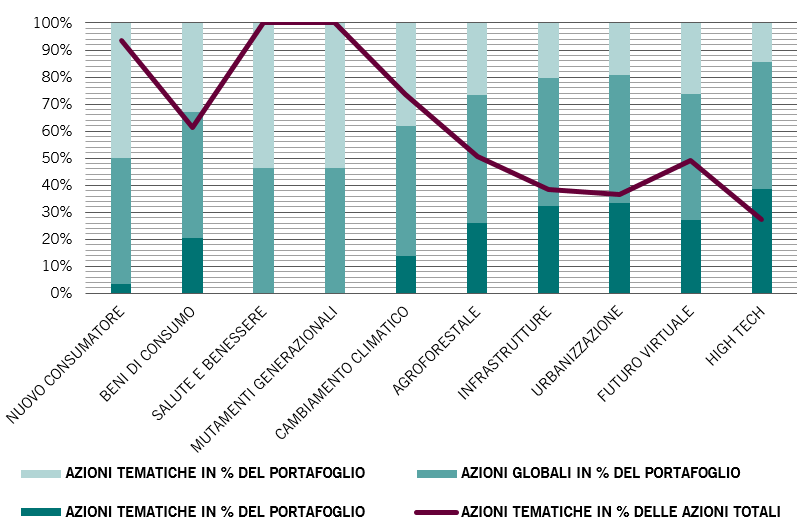

In media, le azioni tematiche hanno sovraperformato le azioni globali.

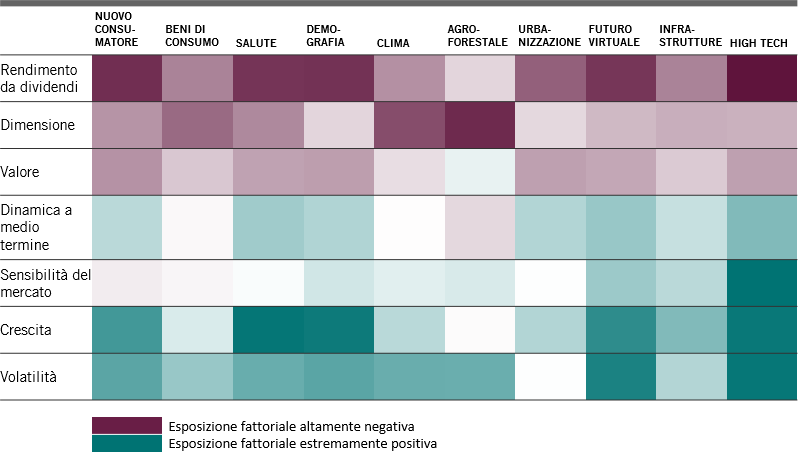

Per contro, le aziende specializzate (dette a volte società "società pure") hanno di solito una visione molto più chiara delle proprie priorità strategiche e concentrano la spesa in aree che promettono una maggiore crescita. Una ricerca di BCG ha scoperto che la loro allocazione di capitale è più efficiente, permettendo così, a sua volta, la formazione nel tempo di un premio nel prezzo delle loro azioni. Le nostre strategie tematiche sono progettate per trarre vantaggio da questa tendenza. Esistono regole esplicite di costruzione del portafoglio per ogni strategia tematica da noi gestita. Ogni titolo deve avere un'elevata "purezza tematica" per essere considerato un potenziale investimento. La purezza tematica è un nostro indicatore della specializzazione e dell'allineamento tematico delle attività di un'azienda.

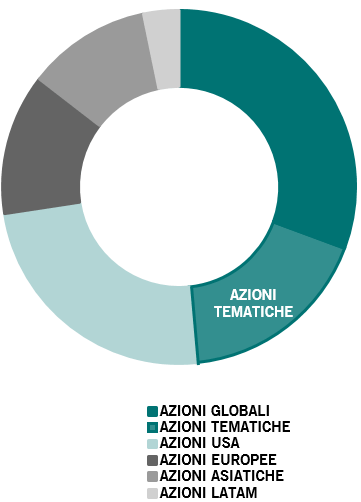

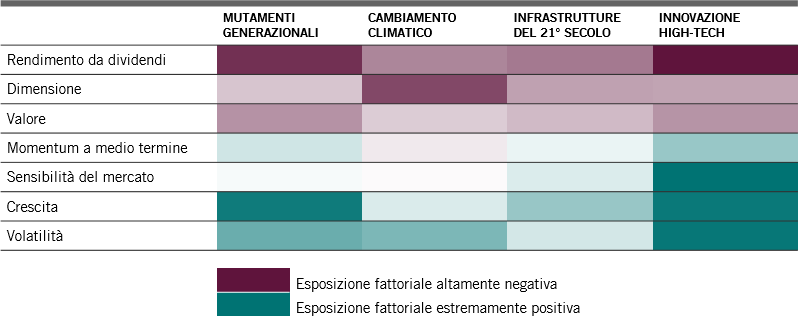

Le società che si qualificano come investimenti tematici condividono un altro attributo interessante, che ha rilevanza per il rendimento degli investimenti. Essendo specializzate nelle loro attività, hanno poco in comune con le grandi multinazionali diversificate che dominano gli indici azionari tradizionali, come l'MSCI World o l'S&P 500.

Ciò si riflette nel portafoglio. L'approccio di investimento non è vincolato a un indice, in quanto offre un portafoglio che presenta una somiglianza minima, se non addirittura nulla, con quelli il cui indice di riferimento è un benchmark azionario tradizionale. La quota elevata di posizioni attive (active share) delle strategie tematiche ne è un'indicazione.

E sebbene il rischio e la performance delle azioni tematiche possano variare nelle diverse fasi del ciclo di mercato, le loro caratteristiche strutturali dovrebbero portare a portafogli con caratteristiche relativamente prevedibili lungo l'intero ciclo di mercato.