Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Aziende a conduzione familiare: il capitale gestito in modo paziente

La ricerca accademica ha dimostrato che il profilo finanziario delle aziende a conduzione familiare è dotato in media di caratteristiche fondamentali più solide e che, se quotate, la loro performance tende a superare quella delle altre aziende quotate non familiari.

Scritto da

Cyril Benier

Senior Investment Manager

Cosa determina la sovraperformance delle aziende a conduzione familiare?

Sulla base della nostra analisi proprietaria e con il supporto della ricerca accademica, abbiamo identificato i motivi che determinano la sovraperformance delle aziende a conduzione familiare:

• Imprenditorialità: il DNA comune delle aziende a conduzione familiare di successo, spesso ispirato dai fondatori.

• Gestione attenta: il desiderio di preservare, sviluppare e rafforzare l'attività per la prossima generazione.

• Ricchezza socio-emotiva: gli aspetti non finanziari dell'azienda (identità, reputazione, influenza, lascito).

Tutti questi aspetti sono in qualche modo correlati a un'importante caratteristica delle aziende a conduzione familiare: la visione a lungo termine.

• Imprenditorialità: il DNA comune delle aziende a conduzione familiare di successo, spesso ispirato dai fondatori.

• Gestione attenta: il desiderio di preservare, sviluppare e rafforzare l'attività per la prossima generazione.

• Ricchezza socio-emotiva: gli aspetti non finanziari dell'azienda (identità, reputazione, influenza, lascito).

Tutti questi aspetti sono in qualche modo correlati a un'importante caratteristica delle aziende a conduzione familiare: la visione a lungo termine.

Questa porta a dare priorità alla sostenibilità dell'attività rispetto ai risultati di breve termine, a mantenere la disciplina finanziaria durante i periodi difficili e a concentrarsi sull'efficienza dell'allocazione del capitale.

Riassumendo, le aziende a conduzione familiare tendono ad adottare un approccio agli investimenti mirato e paziente.

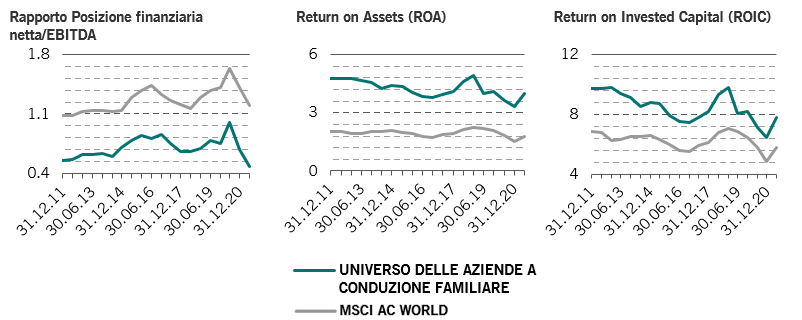

Figura 1: Caratteristiche finanziarie delle aziende a conduzione familiare.

Per questo articolo, abbiamo analizzato più approfonditamente i fondamentali delle aziende a conduzione familiare e i fattori alla base della loro sovraperformance nel lungo termine rispetto alle aziende non a conduzione familiare.

Abbiamo esaminato in particolare due settori: retail e industriali. Entrambi sono generalmente composti da aziende consolidate e mature ed entrambi vantano una presenza significativa di aziende a conduzione familiare, spesso di proprietà della stessa famiglia da diverse generazioni.

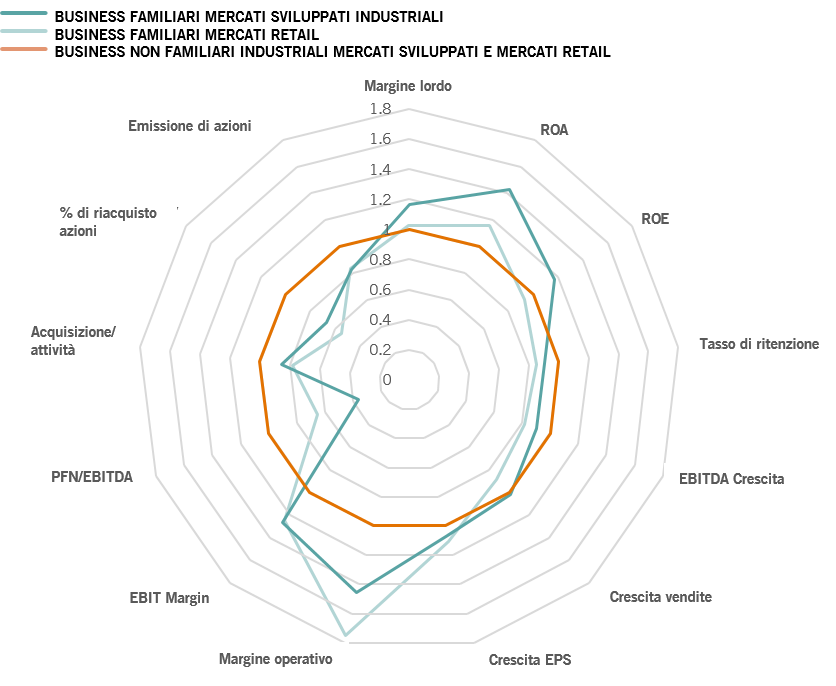

I grafici seguenti (Fig.2) illustrano le caratteristiche fondamentali aggregate delle società a conduzione familiare e non a conduzione familiare in questi due settori.

I loro profili mostrano modelli chiari e differenze evidenti.

Figura 2: Retail e industriali - Fondamentali delle aziende a conduzione familiare rispetto a quelle non a conduzione familiare; dal 2005 al 2020

Crescita

Il primo punto che colpisce è la crescita leggermente più bassa di ricavi ed EBITDA registrata dalle aziende a conduzione familiare nel periodo in esame (2005 - 2020). Ciò può sorprendere in un primo momento, ma questa crescita più lenta è facilmente spiegabile con l'approccio prudente adottato dalle proprietà familiari nei confronti delle operazioni di fusione e acquisizione (M&A).

Le società a conduzione familiare, infatti, tendono a dare priorità alla crescita interna rispetto alle acquisizioni. Per quanto le acquisizioni possano essere un buon modo per far crescere rapidamente le aziende, in genere quelle a conduzione familiare preferiscono una crescita organica, più lenta e sicura. Ciò tende a salvaguardare l'influenza della famiglia sull'attività e a preservare la cultura dell'azienda.

Ciò non significa che le aziende a conduzione familiare non si impegnino mai in acquisizioni esterne, ma tendono ad adottare un approccio meno aggressivo.

Nel corso del periodo 2005-2020, per esempio, le società a conduzione familiare nei settori retail e industriali, in media, hanno speso in acquisizioni rispettivamente il 22% e il 15% in meno rispetto alle omologhe non a conduzione familiare.

Questo tipo di approccio disciplinato nei confronti delle operazioni di M&A ha anche portato a una minore diluizione del capitale dovuto all'emissione di azioni. Mediamente, le aziende non a conduzione familiare aumentano le azioni in circolazione del 10% all’anno, nonostante l'esecuzione di programmi di riacquisto di azioni proprie significativamente maggiori. Uno dei motivi principali di questa riluttanza a ricorrere all'aumento del capitale azionario come strumento di crescita risiede semplicemente nel fatto che la famiglia non vuole perdere il controllo della società diluendo la propria partecipazione a causa dell'emissione di azioni.

Nel suo studio del 2012, Ashkan Mohamadi2 ha esaminato la differenza nelle attività di finanziamento aziendale intraprese da aziende familiari e non. Secondo lui, questa differenza si ricollega al ruolo svolto dal concetto di ricchezza socio-emotiva nelle aziende a conduzione familiare: mantenere il controllo e garantire la successione generazionale spinge le aziende a conduzione familiare a evitare di ricorrere a fonti di finanziamento che danno più potere agli esterni. Le aziende a conduzione familiare si affidano in misura maggiore al capitale generato internamente, che non provoca una perdita di controllo sull'azienda3 .

Il risultato di questo approccio disciplinato al finanziamento della crescita è che, pur registrando una crescita di ricavi ed EBITDA inferiore, le aziende dei settori retail e industriali a conduzione familiare hanno effettivamente generato una crescita media degli EPS (utili per azione) superiore del 3% all'anno nel periodo 2005 -2020. Riteniamo che la sovraperformance annuale del prezzo azionario delle aziende a conduzione familiare quotate sia fortemente correlata a questa maggiore crescita dell'EPS nello stesso periodo.

Investimenti

Ulteriori prove di questo approccio paziente e disciplinato si ottengono esaminando la qualità degli investimenti delle aziende a conduzione familiare. I loro investimenti hanno una redditività (ROA) più elevata rispetto a quelli delle altre aziende quotate, soprattutto grazie a livelli di profittabilità significativamente più alti. Nel settore retail, i margini EBIT dei titoli a conduzione familiare sono, in media, più alti del 25% e tale cifra sale al 27% per i titoli industriali.A nostro avviso, ciò dimostra la qualità superiore del modello di rischio/rendimento delle aziende a conduzione familiare.

La nostra ricerca, inoltre, mostra che per le aziende a conduzione familiare la redditività del capitale proprio (Return on Equity, ROE) è pari per il settore retail e a loro vantaggio per i titoli industriali, nonostante le aziende non a conduzione familiare sfruttino una leva significativamente più elevata in entrambi i casi. A nostro avviso, ciò dimostra la qualità superiore del modello di rischio/rendimento delle aziende a conduzione familiare.

Esistono molti esempi di aziende a conduzione familiare di successo nella grande distribuzione: Aldi, Walmart, IKEA, Lidl, Inditex, solo per citarne alcune. La maggior parte ha sviluppato la propria attività con una forte cultura aziendale, che permea l'impresa e la sua strategia. Una cultura di solito basata su un approccio alla crescita disciplinato (e spesso autofinanziato) nonché focalizzato sul lungo termine. Il modello di sviluppo di Aldi4 lo illustra in maniera eccellente.

Un esempio legato al retail: Aldi

Essendo un’azienda privata, Aldi è in grado di prendere decisioni commerciali che possono essere negative per i risultati di breve termine, ma hanno senso nel lungo. Uno studio sull'approdo dei punti vendita Aldi in Australia5 segnalava che si tratta per lo più di edifici nuovi e costruiti secondo le specifiche dell'azienda, ossia destinati a durare dai 20 ai 25 anni con una manutenzione minima. Pertanto, la loro costruzione è più onerosa ma permette di risparmiare costi per tutta la vita dell'edificio. Aldi, inoltre, sviluppa partnership a lungo termine con i fornitori, ai quali verrà data sempre la preferenza (se in grado di competere sul prezzo).

Anche le pratiche di gestione del personale (che comprendono le politiche di selezione, i salari superiori alla media, i programmi per lo sviluppo di più competenze e le politiche di delega delle responsabilità ai negozi) sono tutte finalizzate alla crescita di una forza lavoro impegnata ed efficiente, migliorando così la produttività e generando rendimenti migliori nel lungo termine.

Un esempio legato agli industriali: AP-Moeller Maersk

Maersk, la società leader mondiale nelle spedizioni, appartiene della famiglia AP-Moeller da cinque generazioni. Il settore del trasporto marittimo ha cicli di spesa in conto capitale molto lunghi grazie alla longevità dei suoi beni: navi e porti. La stabilità familiare ha dato al consiglio di amministrazione di Maersk la "libertà" di pensare a lunghissimo termine, mettendo in atto un piano aziendale (che copre dai cinque ai tredici anni) che consente all'azienda di pianificare le proprie capacità future e favorire l'innovazione del settore.

A differenza delle concorrenti, il capex di Maersk non ha un'elevata ciclicità: le spese si spalmano su un lungo periodo di tempo. Per quanto riguarda il versante dell'innovazione, Maersk e i suoi partner investono da anni i loro budget di R&S nella ricerca e nello sviluppo di una nave a emissioni zero, alimentata a biometanolo (prodotto con energie rinnovabili), mentre la concorrenza del settore è ancora ferma alle considerazioni iniziali sulla sfida della sostenibilità ambientale. Nel 2021, Maersk ha annunciato nuove collaborazioni per accelerare questo percorso verso un trasporto marittimo a emissioni zero.

La stabilità e l'impegno della proprietà familiare hanno portato l'azienda a una posizione di leadership nel settore in termini di quota di mercato, rendimenti e bilancio.

La visione a lungo termine: un fattore trainante per la sovraperformance

Analizzando nel tempo i fattori trainanti alla base della maggiore solidità dei fondamentali delle aziende a conduzione familiare, la visione a lungo termine sembra essere un punto chiave.

Le famiglie proprietarie comprendono meglio di chiunque altro l'importanza di costruire attività sostenibili. Preferiscono una crescita più lenta, più sicura e, soprattutto, selettiva e mirata. Questo risultato si ottiene con un'allocazione efficiente del capitale come strumento di sviluppo e di crescita delle attività.

Tale approccio strategico di lungo termine è possibile perché le proprietà familiari non mirano a creare ricchezza per il prossimo trimestre, ma per la prossima generazione e oltre.

Scopri di più sulle aziende a conduzione familiare

Brand e famiglie, una combinazione vincente

La ricerca accademica ha dimostrato che il profilo finanziario delle aziende a conduzione familiare quotate è dotato in media di fondamenta più solide e che la loro performance tende a superare quella delle altre società quotate.

Novembre 2021

Abbattere i preconcetti sulla governance delle imprese a conduzione familiare

I mercati finanziari e le agenzie che valutano i criteri ESG sono spesso prevenuti in merito alle strutture di governance delle società a conduzione familiare. Questo è il risultato di alcuni grossi malintesi.

Marzo 2021

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.