Asset allocation: dal Coronavirus al conflitto

Proprio ora che la crisi dovuta al COVID-19 iniziava ad attenuarsi, è scoppiato un conflitto in Ucraina. La domanda che gli investitori si pongono in questo momento è quanto l'invasione da parte della Russia minerà la ripresa economica globale. Nelle prossime settimane la situazione sarà un po' più chiara.

Tuttavia, sempre che la situazione attuale non sfoci in un conflitto interminabile, le conseguenze sui mercati globali saranno probabilmente gestibili. Né la crisi ucraina né l’impennata dei prezzi del petrolio, infatti, sono sufficienti a far deragliare quella che continua a essere una solida crescita globale.

Sia la Russia che l'Ucraina rappresentano solo una piccola porzione del PIL mondiale e, a parte le esportazioni russe verso l'Europa di risorse energetiche e di alcune altre materie prime, hanno un'importanza piuttosto modesta negli scambi internazionali. È possibile che alcuni settori globali, oltre a quello delle materie prime, subiscano ripercussioni, come il settore automobilistico, alimentare, della produzione dell'acciaio e dei chip, ma sono gli effetti secondari sull'inflazione europea e sulla fiducia dei consumatori che devono essere monitorati.

Il conflitto potrebbe rivelarsi sufficientemente preoccupante da smussare l'atteggiamento aggressivo delle principali banche centrali mondiali, non ultima la Federal Reserve statunitense. Pertanto, sebbene la tendenza generale rimanga chiaramente orientata verso la stretta monetaria, il ritmo potrebbe essere più lento di quanto i mercati abbiano recentemente scontato.

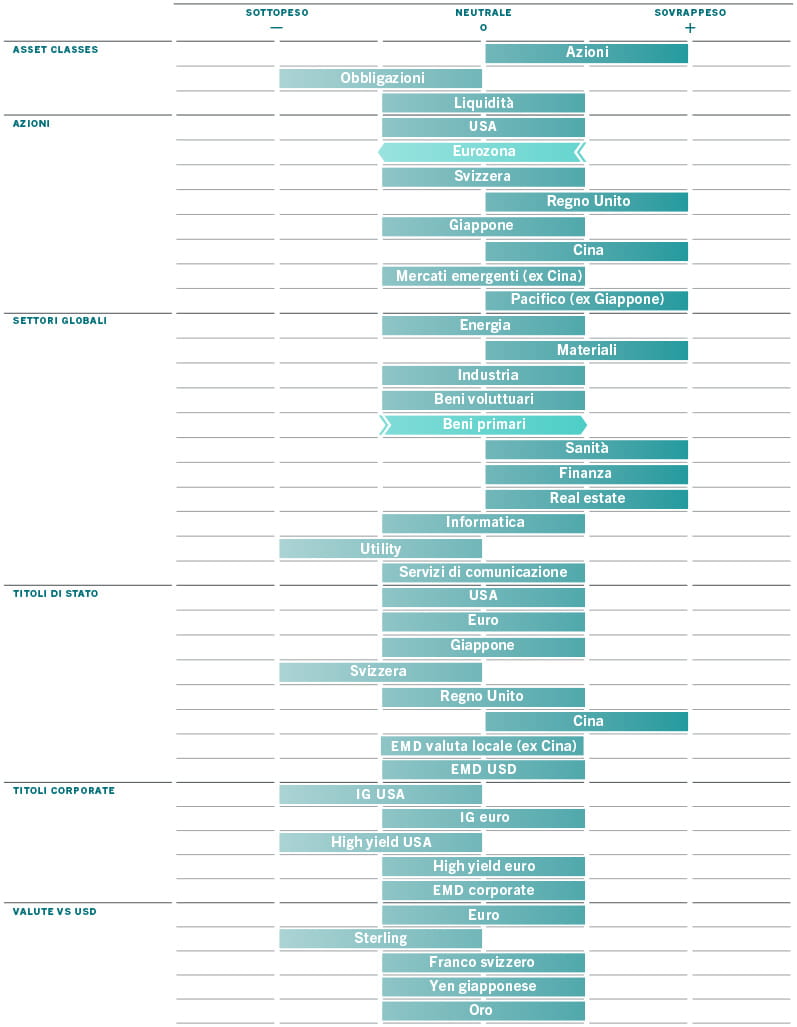

In considerazione di tutto ciò, è sensato che nel brevissimo termine gli investitori mostrino un po' di cautela. Per questo motivo, abbiamo adottato alcune misure di mitigazione del rischio nell'ambito del nostro posizionamento azionario, ma nel complesso la nostra asset allocation - sovrappeso sull'azionario, sottopeso sull'obbligazionario - rimane invariata.

I nostri indicatori del ciclo economico puntano a un outlook positivo per l'economia globale nel corso del prossimo anno, con previsioni di crescita tra il 3% e il 5% per tutte le principali economie. Le vendite al dettaglio mondiali potrebbero aver raggiunto il picco, ma rimangono al di sopra del trend. La produzione industriale e le esportazioni stanno accelerando. Anche il settore dei servizi, come turismo ed eventi di massa, così aspramente colpito dal COVID-19, appare in rapida espansione.

L'economia statunitense, che ha meno probabilità di risentire della crisi in Ucraina, è caratterizzata da una forte domanda dei consumatori e da un settore immobiliare resiliente. L'Europa è più esposta alle ripercussioni del conflitto per via della sua dipendenza dal gas russo, ma la tendenza generale è verso la ripresa e la politica monetaria dovrebbe rimanere favorevole. Infine, la Cina sta iniziando a riprendersi.

Nel frattempo, anche con il recente aumento dei prezzi del petrolio, l'inflazione dovrebbe raggiungere il picco verso la fine del primo trimestre o all'inizio del secondo in tutte le principali regioni.

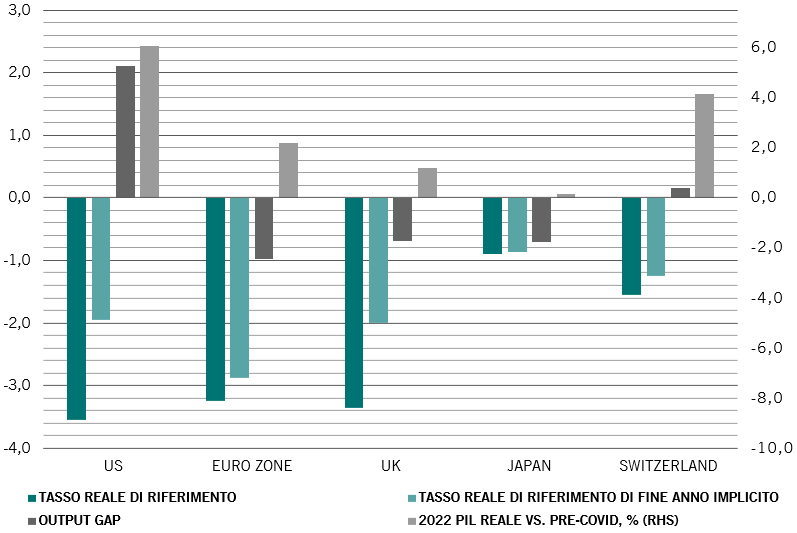

I nostri indicatori della liquidità mostrano segnali contrastanti. A fronte di un'enorme liquidità globale accumulata durante la pandemia di COVID-19, le banche centrali stanno ora iniziando non solo a chiudere i rubinetti, ma anche a drenare parte dell'eccesso: prevediamo che la contrazione netta della liquidità delle banche centrali quest'anno raggiungerà il 3% del PIL globale. La Fed è pronta a intraprendere un quadruplo inasprimento: abbandono del quantitative easing, inizio del quantitative tightening e rialzo dei tassi, con l'inflazione che, pur essendo ai massimi, inizia a rallentare. Tuttavia, ciò è compensato dalla crescita dell'erogazione di credito da parte delle banche al settore privato. Inoltre, le banche centrali potrebbero ritenere prudente ridimensionare l’eccesso di rigidità di alcuni mercati, soprattutto alla luce dei recenti eventi globali.

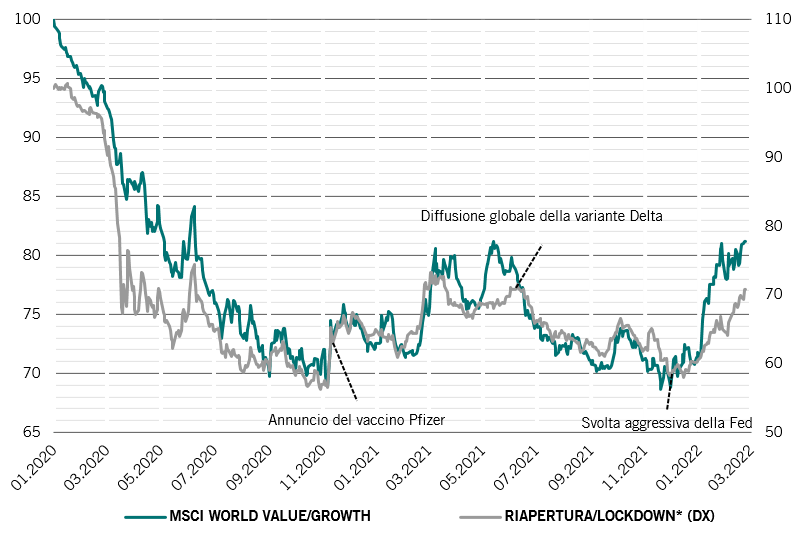

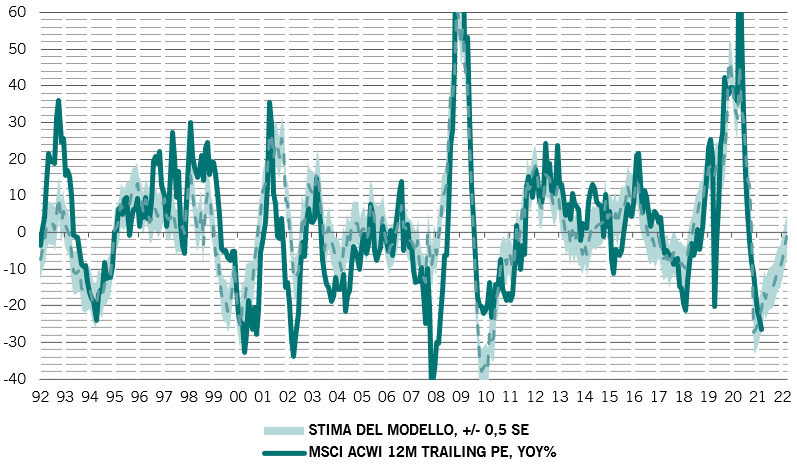

I nostri indicatori per le valutazioni a breve termine rivelano che sia le azioni che le obbligazioni sono scambiate a un valore prossimo a quello equo, solo i prezzi delle materie prime sembrano elevati tra le principali classi di attivi. Per la prima volta dopo tanto tempo, i mercati azionari non mostrano livelli estremi delle valutazioni relative, sia a livello regionale che settoriale. I prezzi del mercato azionario statunitense rimangono i più elevati, ma in misura contenuta. Il rialzo dei tassi reali ha determinato la recente sovraperformance dei titoli value rispetto ai growth (gli utili futuri valgono meno oggi con la risalita dei tassi), ma questa rotazione potrebbe essere giunta al termine. Anche se potrebbe esserci un'ulteriore pressione al ribasso sui rapporti prezzo/utili (P/E), un calo del 20% nei P/E a 12 mesi da settembre 2020 suggerisce che vi è un margine limitato per un'ulteriore contrazione dei multipli degli utili azionari – il nostro modello suggerisce che i rapporti P/E si stabilizzeranno nel corso dell'anno (si veda la Fig. 2).

I nostri indicatori tecnici suggeriscono che le azioni sono ipervendute, soprattutto dopo i cali provocati dalla crisi ucraina. Tuttavia, non ci sono reali segnali di panico sul mercato. Il sentiment sull'azionario statunitense è particolarmente negativo, una svolta ribassista confermata dall'ultimo sondaggio tra i gestori di fondi di Bank of America. Per noi, ciò indica che il margine per un ulteriore brusco calo delle azioni statunitensi è limitato.