Il difficile esercizio di equilibrismo dei mercati obbligazionari e dei policymaker

Il rischio di stagflazione complica di molto la vita di governi e banche centrali, ed è probabile che l'accresciuto rischio di sbagliare politica terrà alta la volatilità sui mercati obbligazionari. Questa situazione, però, apre anche nuove opportunità di investimento.

Scritto da

Jon Mawby

Senior Investment Manager

Ultimamente il Regno Unito è finito sotto tiro. Sebbene alcune delle sue pene si debbano alle scelte compiute, quando si tratta di stagflazione, tutte le economie dei mercati sviluppati si ritrovano essenzialmente sulla stessa barca. E sia le banche centrali che i governi incontrano difficoltà nel trovare una strada da seguire.

I bilanci delle banche centrali si ritrovano gonfiati da decenni di politiche monetarie anticicliche, mentre i budget dei governi restano tirati. Ciò ha portato le economie ad essere sempre meno in grado di assorbire forti shock. Eventi imprevisti erano infatti più facilmente gestibili nel precedente periodo di bassa crescita e inflazione, o in periodi di vera e propria deflazione. In un contesto in cui non dovevano preoccuparsi della stabilità dei prezzi, le banche centrali hanno potuto stimolare le economie con iniezioni di liquidità ogni qual volta fosse necessario. Ora la situazione è però cambiata.

L'inflazione ostacola i policymaker. Con i prezzi al consumo che salgono a ritmi superiori di quattro volte e più del rispettivo obiettivo, le banche centrali non possono più utilizzare le attrezzature a loro disposizione per stimolare le economie, anche se queste stanno iniziando a indebolirsi. La loro prima responsabilità è quella di tornare ad avere una stabilità dei prezzi, il che comporta una riduzione dei loro bilanci e un rialzo dei tassi di interesse. Fino a quando non saranno sicure di poter riportare l'inflazione al 2%, i loro strumenti monetari sono destinati a causare "dolori" nella maggior parte dei casi, come chiarito dal presidente della Federal Reserve statunitense, Jerome Powell.

Il rischio maggiore per gli investitori è che la Fed e le altre banche centrali esagerino con le misure restrittive, esattamente come fatto negli scorsi anni, mantenendo eccessivamente allentata la politica monetaria. Gran parte del potere che hanno le banche centrali per influenzare nel lungo termine i tassi di interesse (e quindi l'economia) deriva dalla loro credibilità; per questo motivo, sono ancora riluttanti nell'ammettere gli errori delle mosse compiute in passato. Secondo la loro tesi, era impossibile prevedere gli effetti complessivi delle loro decisioni data la portata degli shock economici in atto (tra cui la pandemia da COVID-19) e l'incertezza sui loro risultati. Solo a posteriori, argomentano, è possibile dire che l'eccesso di stimoli sia stato un errore. Ne consegue che ora è probabile commettano errori nella direzione opposta, in modo da non dare l'impressione di essere sempre disposti ad assumere una posizione accomodante. A ciò si aggiunge la pressione politica: i rappresentanti politici sono preoccupati per la reazione che gli elettori mostreranno alle prossime elezioni in relazione all'erosione dei loro standard di vita.

I governi, nel frattempo, stanno avendo difficoltà nell'elaborare politiche in grado di stabilizzare la crescita e proteggere i cittadini più vulnerabili (quelli maggiormente a rischio di vedere il loro potere d'acquisto eroso dall'inflazione) senza alimentare ulteriori pressioni sui prezzi. Anche in questo caso, il rischio di errori politici è elevato, come recentemente evidenziato dal primo ministro britannico, Liz Truss, che intendeva lanciare un programma di tagli consistenti alle imposte senza tenere da conto degli effetti sul debito pubblico, innescando così una spirale di vendite sul mercato obbligazionario britannico.

Tutto ciò ha spinto i governatori delle banche centrali a rivedere il proprio peso decisionale.

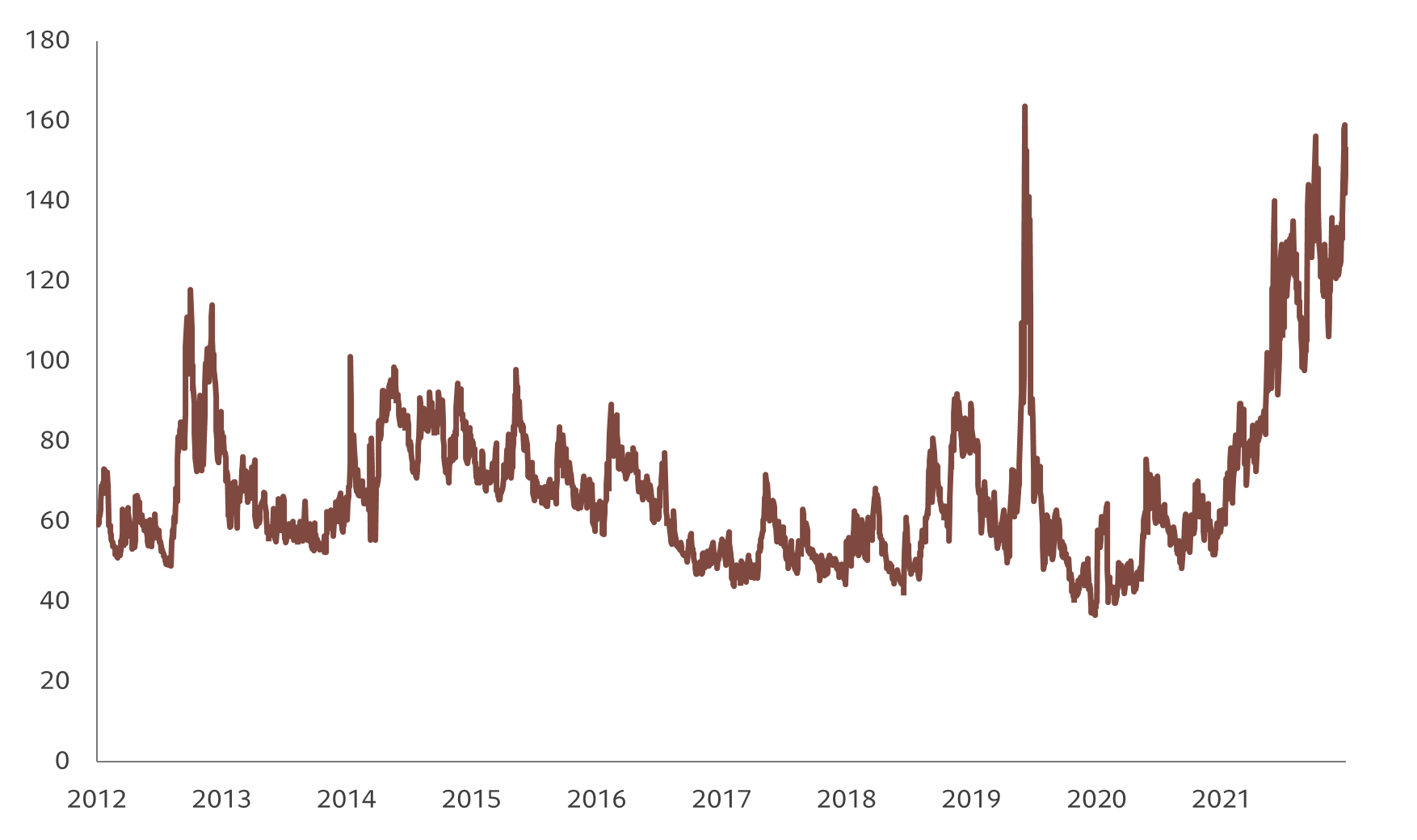

Fig. 1 - Indice MOVE in rialzo

Indice Merrill Lynch MOVE della volatilità del mercato obbligazionario

Le conseguenze di un aumento dei tassi d’interesse si notano dopo un certo periodo di tempo, per questo non vediamo ancora gli effetti delle strette adottate finora dalle banche centrali. Ora, il pericolo per le economie è che le banche centrali si spingano troppo in là. Tuttavia, se si considera il loro punto di partenza (l'attuale ciclo di restringimento è iniziato con tassi di riferimento pari a zero o addirittura negativi), è probabile che i policymaker vedano un rischio maggiore nel non restringere abbastanza che non nell'eccedere con i rialzi.

La dura verità, tuttavia, è che le economie hanno bisogno che l'inflazione intacchi il valore dell'enorme mole di debito pubblico e privato accumulata nell'ultimo decennio o due. Le ragioni della "Realpolitik" potrebbero costringere le banche centrali ad accettare un'inflazione più elevata rispetto a quella che si sono poste come obiettivo. Ciò potrebbe significare modificare il loro mandato o, più probabilmente, chiudere un occhio su eventuali sforamenti dell'inflazione, purché non eccessivi.

Nel frattempo, è probabile che le banche centrali compiranno dei passi in avanti verso l'adozione delle valute digitali, cosa che permetterebbe loro di elaborare stimoli in modo molto più preciso ed efficace e di aprire le porte ad altri strumenti non convenzionali di politica monetaria. Per il momento, però, sono costrette a lavorare solo con gli strumenti a loro disposizione.

A causa di questa miscela di vincoli politici e mutamenti nella reattività delle banche centrali, è probabile che i mercati debbano affrontare una volatilità ancora maggiore. Questo, senza considerare il fatto che i policymaker non potranno mantenere bassi quei tassi di interesse che fino a poco tempo fa latitavano sui minimi storici. Le fluttuazioni di mercato cui abbiamo assistito negli ultimi mesi sono destinate a diventare la norma, anche nel reddito fisso. (Si veda la Fig. 1 – Indice MOVE)

I punti deboli del reddito fisso sono in questo momento centrati su un'inflazione in aumento, una riduzione della crescita e una liquidità di mercato in netta contrazione. D'altro canto, la ridefinizione dei prezzi in tutto l'universo del reddito fisso è stata talmente imponente da cominciare a far apparire convenienti molte obbligazioni, siano queste sovrane, societarie, dei mercati emergenti o dei mercati sviluppati. I tassi di breakeven stanno compensando sempre più gli investitori per la volatilità. Anche nella parte più rischiosa del mercato del credito, le classi di obbligazioni convertibili contingenti, ad esempio, paiono ora interessanti, con rendimenti a una o addirittura due cifre e prezzi della liquidità relativamente bassi, il che lascia gli investitori meno esposti al rischio di ribassi e con migliori prospettive di rendimenti sopra la media. Nel corso del tempo, è probabile che questo tipo di opportunità porti rendimenti annualizzati interessanti agli investitori. A differenza di 12 mesi fa (quando gli investitori ricevevano livelli di rendimento propri del mercato obbligazionario per rischi di tipo azionario), ora si sta realizzando il contrario: sul comparto azionario gli investitori ricevono rendimenti comparabili a quelli obbligazionari di lungo termine.

Di sicuro, il mondo ora è più complicato di quanto non lo fosse alla vigilia della pandemia di COVID e i decisori politici (sia lato banche centrali, che governi) stanno lottando per trovare il giusto equilibrio tra inflazione, alti livelli di debito ed eventi che si portano dietro grandi incertezze (guerra in Ucraina). Il mercato obbligazionario risentirà ancora di una significativa volatilità. Tuttavia, per gli investitori iniziano a emergere opportunità interessanti, non da ultimo in quelle aree in cui gli spread creditizi si sono maggiormente ampliati.

articoli correlati

Reddito fisso più rischioso: alert sui rendimenti reali

L'andamento dei rendimenti obbligazionari reali e dei tassi di breakeven delle obbligazioni protette da inflazione danno un'indicazione sulle sorti dell'intero mercato del reddito fisso. Saper disegnare un quadro d'insieme è particolarmente importante in questo momento.

Settembre 2022

La battaglia contro l'inflazione: i mercati emergenti sono più avanti?

Mentre l'impatto del COVID si va affievolendo, l'inflazione è diventata una preoccupazione importante per i policymaker. Sorprendentemente, le banche centrali dei mercati emergenti si stanno muovendo più velocemente rispetto alle controparti delle nazioni più ricche per contenere la minaccia.

Febbraio 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.