Panoramica: proiezioni di rendimento nei prossimi cinque anni

Ripartire il portafoglio di investimento in modo più o meno equilibrato tra azioni e obbligazioni dei mercati sviluppati si è sempre dimostrata una strategia rimunerativa negli ultimi decenni. I rendimenti annualizzati ottenuti dagli investitori seguendo questo approccio si sono posizionati nella parte alta dei ritorni a singola cifra: guadagni pervenuti a fronte di una crescita economica stabile, un calo quasi continuo dei tassi di interesse e dell'inflazione, e condizioni del mercato finanziario relativamente tranquille.

Tuttavia, le nostre previsioni per i prossimi cinque anni indicano che gli investitori dovranno seguire un percorso diverso per ottenere un risultato simile. Ciò comporterà l'allocazione di minor capitale nel mondo sviluppato, l'aumento delle posizioni nei mercati emergenti e un investimento più sostenuto nei segmenti alternativi, in particolare materie prime e oro.

Un risultato chiave della nostra ricerca è che i rendimenti dei mercati azionari cadranno vittima del mutamento sfavorevole del ciclo economico. L'economia globale si sta avvicinando alla fine della sua fase di espansione post-Covid. Condizioni finanziarie più rigide, raggiungimento di un picco nella crescita dei posti di lavoro creati dagli Stati Uniti e ampi divari di produzione suggeriscono tutti una recessione per quest'anno o il prossimo. Ciò comporta notevoli implicazioni in termini di investimento. Esiste una notevole differenza tra l'allocazione azionaria nella fase che precede un crollo, e quella che caratterizza una fase di iniziale ripresa. E questo vale anche per chi investe su orizzonti temporali lunghi.

La nostra analisi degli ultimi 100 anni indica che, dopo la fine di una recessione, un investimento iniziale nelle azioni dei mercati sviluppati offre un rendimento sul prezzo del 10% annuo nei cinque anni successivi. L'investimento prima di una recessione (come nel caso attuale) ha di norma offerto solo un rendimento annualizzato del 4%: un ammanco di circa il 6% annuo.

Un altro ostacolo per i mercati azionari dei Paesi sviluppati è l'incombente compressione dei margini di profitto societari. Con l'aumento dei salari e dei prezzi delle materie prime, normative più rigorose che fanno salire i costi delle attività e la prospettiva di un aumento delle imposte societarie, si prevede che i margini aziendali diminuiranno in modo cumulato del 10% nei prossimi cinque anni.

Ma non sono solo i titoli dei mercati sviluppati ad avere difficoltà nell'eguagliare la performance passata. Anche i titoli di Stato sviluppati avranno difficoltà nell'offrire ciò che gli investitori si aspettano nei prossimi cinque anni. Tradizionalmente, questi titoli sono stati un punto di riferimento all'interno di portafogli ben diversificati, un'importante fonte di reddito e protezione del capitale durante i periodi di incertezza economica.

Eppure, al di fuori degli Stati Uniti (dove le valutazioni iniziali di titoli di Stato e obbligazioni investment grade stanno diventando più interessanti a seguito del rialzo dei rendimenti registrato quest'anno), i proventi del reddito fisso dei mercati sviluppati tenderanno a scendere al di sotto del livello di inflazione nei prossimi cinque anni.

Per compensare la poca brillantezza dei rendimenti e del reddito offerto dal mondo sviluppato, gli investitori dovranno trovare un nuovo, delicato equilibrio. Da un lato, la nostra analisi indica che, in media, i portafogli richiederanno maggiori allocazioni in azioni e obbligazioni dei mercati emergenti, nonché in materie prime. Si tratta di investimenti più rischiosi che offrono, in prospettiva, rendimenti più elevati. Dall'altro, sarebbe prudente accompagnare questa fase di incertezza incrementando la propria allocazione in attività che non si muovono in linea con i principali mercati azionari e obbligazionari, tra cui attività alternative liquide, oro e asset non quotati.

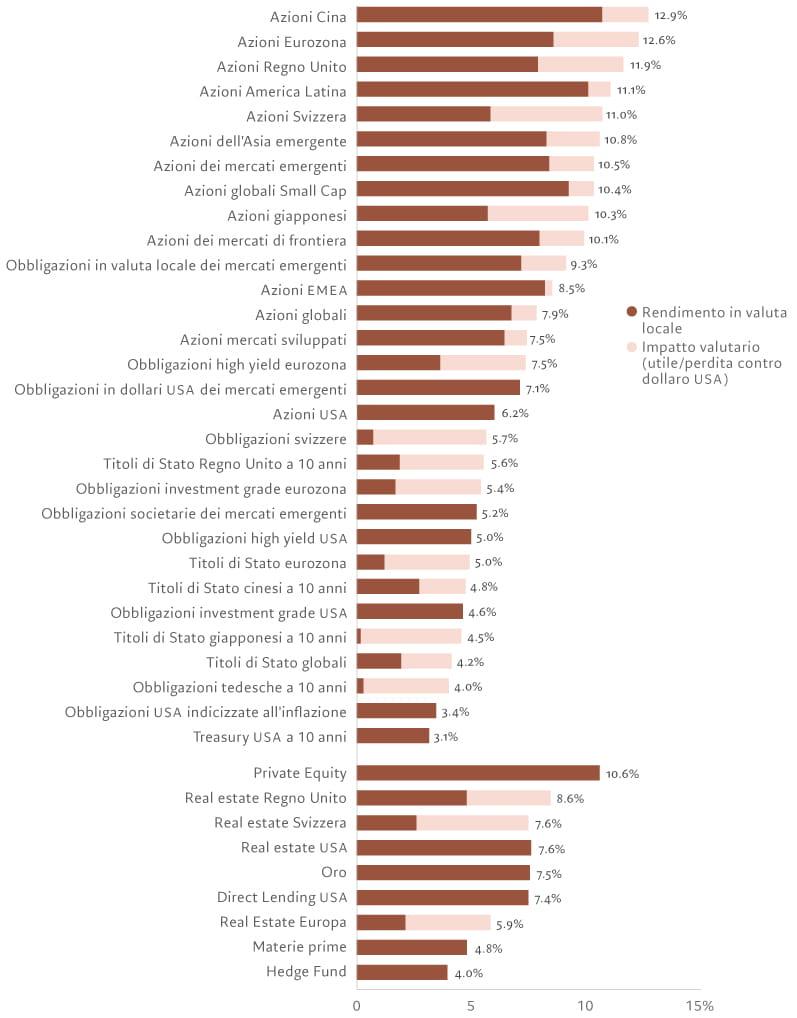

All'interno dei mercati emergenti, le azioni cinesi paiono particolarmente interessanti, mentre il potenziale in termini di generazione di reddito delle obbligazioni emergenti dovrebbe crescere, rafforzato da quello che crediamo sarà un costante apprezzamento delle valute dei Paesi in via di sviluppo.

Tra gli investimenti alternativi, paiono particolarmente interessanti le materie prime non energetiche, con rendimenti che dovrebbero essere superiori all'inflazione nei prossimi cinque anni.

Sempre restando su un orizzonte temporale a cinque anni, la nostra analisi vede una sovraperformance anche da parte del settore immobiliare e del private equity rispetto alle azioni dei mercati sviluppati . In questa congiuntura, è sensato pensare a un'allocazione in oro e nel comparto delle infrastrutture come mezzo per diversificare il rischio e proteggere i portafogli dalla possibilità di un'inflazione ostinatamente alta (o volatile).

Gli investitori possono rimanere fedeli al tradizionale portafoglio bilanciato di obbligazioni e azioni tradizionali. Così facendo, però, dovranno accettare un rendimento inferiore e una volatilità potenzialmente più elevata.