Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Cosa comporta la crisi tra Russia e Ucraina per i mercati?

L'invasione dell'Ucraina da parte della Russia ha spaventato gli investitori. Le ricadute economiche del conflitto sembrano però gestibili.

Scritto da

Luca Paolini

Chief Strategist

Sabrina Khanniche

Senior Economist

L'invasione dell'Ucraina da parte della Russia ha turbato i mercati finanziari, causando una brusca ondata di vendite di azioni e un rally dell'oro e del petrolio.

L'aggressione militare potrebbe avere conseguenze significative per l'economia globale, ma il ventaglio degli esiti possibili è ampio. Anche se la Russia ha dichiarato di non aver intenzione di occupare il Paese, non è chiaro se si accontenterà di un'incursione limitata o se sta preparando un'invasione a pieno titolo, che comporterebbe una serie di gravi sanzioni economiche da parte dell'Occidente.

Di fronte a questi scenari, si può ben comprendere l'intenzione degli investitori di rafforzare le difese all'interno dei propri portafogli. Tuttavia, potrebbe non essere corretto ricorrere a misure drastiche. La storia suggerisce che non sempre le guerre comportano ribassi prolungati delle attività più rischiose, molto dipende dalla durata del conflitto.

Prendiamo ad esempio la guerra in Iraq del 2002. Alla vigilia dell'invasione del Paese da parte degli Stati Uniti, i mercati azionari erano deboli, ma iniziarono a riprendersi dopo nemmeno 10 giorni dall'inizio della campagna militare.

Allo stesso tempo, è importante contestualizzare l'influenza economica della Russia, che rappresenta solo l'1,8% della produzione mondiale, meno dell'Italia. Sebbene abbia una popolazione di 143 milioni di abitanti (il doppio rispetto a quella della Francia), non rappresenta un mercato di esportazione importante per la maggior parte dei Paesi.

Ne consegue che, se si riesce a evitare un conflitto prolungato, le ricadute economiche dovrebbero rimanere gestibili, consentendo al mondo di continuare la ripresa dalla pandemia e ai mercati azionari di proseguire con il trend rialzista.

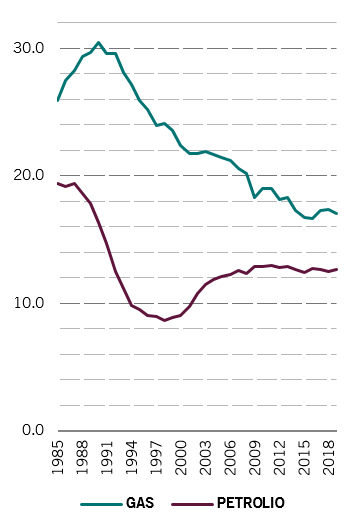

Fig. 1 - Petrolio e gas

Quota russa della produzione globale di petrolio e gas (%)

Fonte: Pictet Asset Management, CEIC, Refinitiv

La nostra analisi indica che la crescita economica rimane relativamente solida: prevediamo una crescita del PIL globale del 4,4% quest'anno (0,2 punti percentuali in più rispetto alle previsioni di consenso). Ciò dovrebbe offrire al mondo un discreto cuscinetto. Inoltre, i livelli di risparmio, sia delle famiglie che delle società, sono elevati, mentre prosegue per il momento il sostegno da parte delle politiche monetarie e fiscali.

L'inflazione è un rischio molto maggiore, soprattutto ora che la crisi ucraina ha causato un aumento dei prezzi del petrolio, che erano già alti. Anche prima dell'invasione russa avevamo alzato le nostre previsioni per l'inflazione globale al 5,1% per quest'anno (dal 4,1% di un mese fa).

La Russia è responsabile del 13% della produzione mondiale di petrolio e del 17% di quella di gas, oltre a essere un importante produttore di metalli, in particolare di palladio, platino e oro.

L'eliminazione dell'offerta russa dall'equazione potrebbe comportare un aumento prolungato del prezzo del petrolio e di altre materie prime, accrescendo le pressioni inflazionistiche globali. L'aumento dei prezzi ridurrebbe il potere d'acquisto dei consumatori e, probabilmente, causerebbe un'erosione dei margini di profitto societari.

Anche in questo caso, però, scorgiamo dei fattori che ridimensionano la gravità della situazione. L'effetto base sull'inflazione sta per diventare più favorevole e i fattori transitori legati al COVID (come le interruzioni delle catene di approvvigionamento) si stanno attenuando. Prevediamo che l'inflazione headline inizierà a calare nei prossimi mesi, anche con prezzi del petrolio intorno ai 100 dollari.

Un altro aspetto positivo per l'economia potrebbe essere che le banche centrali, dopo avere intensificato la retorica aggressiva nelle ultime settimane, ritengano ora opportuno rivedere i loro progetti di stretta monetaria.

Misure di difesa

Gli investitori potrebbero comunque prendere in considerazione alcune misure difensive, considerato il fatto che la Russia è un importante esportatore di petrolio, gas e metalli verso molte delle maggiori economie.

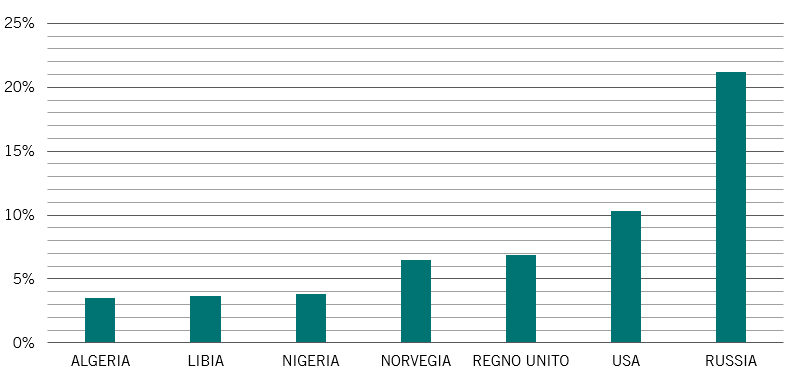

Da questo punto di vista, anche l'eurozona è a rischio. La nostra analisi indica che il 21% delle importazioni di energia dell'eurozona proviene dalla Russia. Questo dato, unito al tono aggressivo assunto dalla Banca Centrale Europea nelle scorse settimane, ci spinge a ritenere giustificabile una posizione più cauta sulle azioni europee.

Fig. 2 - Eurozona alimentata da petrolio e gas russi

Importazioni di energia dell'eurozona dai principali fornitori (% del totale)

Ciò nonostante, è anche importante sottolineare che i legami commerciali dell'eurozona con la Russia non sono così significativi al di fuori del comparto energetico, che rappresenta i due terzi del valore delle importazioni dell'eurozona dalla Russia. L'Europa presenta una certa esposizione tramite il settore bancario, ma anche questa è modesta. Secondo la nostra analisi persino l'Austria, le cui banche sono di gran lunga quelle con i legami più forti con la Russia all'interno dell'eurozona, ha un'esposizione equivalente ad appena l'1,7% del PIL. Guardando i rapporti commerciali dal versante opposto, invece, la Russia assorbe il 2,6% delle esportazioni dell'eurozona.

Naturalmente, il confine tra mantenere la calma e abbassare la guardia è sottile. La situazione è chiaramente volatile. Il conflitto e le sanzioni economiche potrebbero aggravarsi con conseguenze più significative per l'economia e i mercati globali. Le materie prime, l'oro, il franco svizzero e le attività cinesi potrebbero costituire delle potenziali coperture da tali rischi.

altro ancora dal nostro team multi-asset

Qualche riflessione sul Bitcoin

Con il boom del prezzo del Bitcoin, gli investitori dimostrano sempre più interesse verso questa criptovaluta. Ma quanto è prossima a diventare un vero e proprio strumento d'investimento?

Marzo 2021

Rialzi dei tassi della Fed: quali sono i mercati emergenti più a rischio?

Il nostro modello mostra quali Paesi emergenti sono più vulnerabili agli aumenti dei tassi di interesse statunitensi e quali dovrebbero invece dimostrarsi più resilienti.

Gennaio 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.