Vooruitzichten voor Chinese obligaties in lokale valuta

Februari 2020

Marketingmateriaal

Chinese onshore obligaties: meer mainstream

De opname van obligaties in renminbi in de gerenommeerde wereldwijde benchmarkindex voor obligaties zal de beleggingscategorie veranderen in een strategische belegging.

Geschreven door

Cary Yeung

Deel dit artikel

Ondanks alle onrust die het coronavirus veroorzaakt, zou één deel van de Chinese financiële markt verrassend veerkrachtig kunnen zijn: obligaties in lokale valuta.

De Chinese onshore obligaties in renminbi (RMB) gaan namelijk voor het eerst worden opgenomen in de gerenommeerde obligatie-index voor opkomende markten van JP Morgan.

Dat is een mijlpaal, zowel voor China als voor beleggers wereldwijd.

Voor de autoriteiten in Peking is het een erkenning voor hun inspanningen om de kapitaalmarkt van het land te liberaliseren en meer te integreren in het internationale financiële systeem.

Voor beleggers opent zich een nieuwe wereld waarin de renminbi (RMB) een echt wereldwijde beleggingsvaluta wordt. Binnen enkele maanden zal de 13 duizend miljard dollar grote onshore-obligatiemarkt van China een veel grotere rol spelen in obligatieportefeuilles.

Obligaties in RMB en reservevaluta

Steeds meer buitenlandse beleggers kochten al Chinese obligaties in afwachting van de indexwijziging, die volgens het Internationaal Monetair Fonds (IMF) zou leiden tot een kapitaalinstroom van maar liefst 7,4 duizend miljard RMB.

Tegen september 2019 was 2,2 duizend miljard RMB aan obligaties in RMB in het bezit van niet-Chinese beleggers, tegenover 700 miljard RMB midden 2017. Buitenlandse centrale banken en sovereign wealth funds nemen het grootste deel voor hun rekening met 58 procent van dat totaal - vermogensbeheerders en commerciële banken hebben momenteel 20 procent in handen1.

Dankzij de aankopen van de centrale bank is de RMB nu de vijfde grootste reservevaluta ter wereld, goed voor iets minder dan 2 procent van de totale valutareserves. Als dat aandeel zou verdubbelen, zou dat volgens het IMF neerkomen op een extra 1,5 duizend miljard RMB aan obligatiebeleggingen in RMB. Volgens de economen van Pictet Asset Management zal het niet lang duren voordat het aandeel van de RMB in de internationale reserves groter is dan dat van het Britse pond2.

De instroom van particuliere beleggers zal ook snel toenemen als andere indexaanbieders in de voetsporen van JPMorgan treden en de beleggingscategorie opnemen in hun obligatiebenchmarks.

De opname in de index zet ook de positieve eigenschappen van de beleggingscategorie in de kijker in een tijd waarin een groot volume aan obligaties – in ontwikkelde en sommige opkomende economieën – een rendement onder nul oplevert.

Het rendement op Chinese staatsobligaties met een looptijd van vijf jaar bedraagt 2,8 procent, in vergelijking met 1,4 procent voor Amerikaanse staatsobligaties, -0,1 procent voor Japanse staatsobligaties en -0,6 procent voor Duitse Bunds met dezelfde looptijd3.

Dit hogere rendement is niet hun enige unique selling point. Ze bieden ook diversificatie. Het rendement van RMB-obligaties correleert niet bijzonder sterk met een belangrijke wereldwijde beleggingscategorie – obligaties of aandelen. De correlatie van RMB-obligatierendementen met die van Amerikaanse en Europese obligaties en aandelen is minder dan 0,34.

Voeg daar het stijgingspotentieel van de valuta op de lange termijn aan toe zie ons vorige artikel) en beleggers zullen de markt moeilijk lang kunnen negeren.

Groeiende vermogensbeheersector

Nu al zorgen wereldwijde vermogensbeheerders voor een belangrijke beleggingsstroom naar de RMB-obligatiemarkt. In de eerste acht maanden van 2019 hebben ze de publieke sector tot de grootste netto buitenlandse koper van Chinese onshore obligaties gemaakt, goed voor 51 procent van de netto aankopen van obligaties – of 110 miljard RMB in nominale termen5.

Het ‘Bond Connect’-programma maakt het voor buitenlanders nog gemakkelijker om toegang te krijgen tot de markt. Sinds de lancering ervan in 2017 kunnen buitenlandse investeerders in Hongkong handelen zonder een Chinese beleggingsrekening. Het handelsvolume van het programma is in 2019 met bijna 200 procent gestegen tot 2,6 duizend miljard RMB6.

Beleidsmakers willen ook graag buitenlandse fondsen aantrekken om de ontwikkeling van een binnenlandse vermogensbeheersector te bespoedigen.

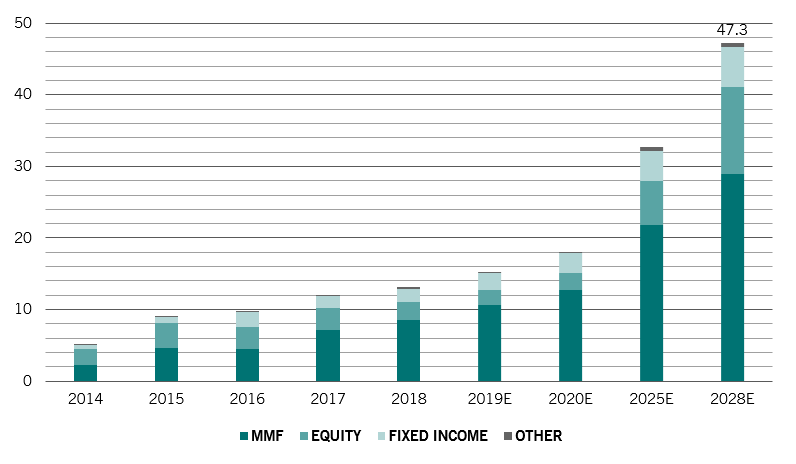

Dat is een prioriteit voor China, aangezien de snel vergrijzende bevolking van het land een duurzaam pensioenstelsel eist. De Chinese vermogensbeheersector – fondshuizen, verzekeraars en effecten- en trustbedrijven – zal naar verwachting tegen 2028 verdrievoudigen tot 47,3 duizend miljard RMB, aangezien Peking later dit jaar alle beperkingen voor buitenlandse beleggers zal opheffen.7

Daardoor zou ook de binnenlandse institutionele beleggersbasis, die momenteel wordt gedomineerd door commerciële banken, moeten verbreden.

Kansen vermenigvuldigen zich

Groei in totaal volume fondsen (AUM) van de Chinese vermogensbeheersector per beleggingscategorie, duizend miljard RMB

Bron: iFinD, Roland Berger

Meer beleidsversoepeling

De verhoging van de RMB-obligatiemarkt naar een internationale status komt op een moment dat de monetaire omstandigheden in eigen land bijzonder gunstig zijn.

De People's Bank of China (PBOC) heeft de reserveverplichting voor banken – of de hoeveelheid contant geld die alle banken als reserve moeten aanhouden – sinds begin 2018 acht keer verlaagd om een economische vertraging tegen te houden. Eerder deze maand verlaagde de PBOC de rentetarieven voor repurchase agreements en injecteerde ze meer liquiditeit in geldmarkten om de druk op de economie door de uitbraak van het coronavirus te verlichten.

Wij verwachten dat de monetaire omstandigheden verder zullen versoepelen. Maatregelen om de in moeilijkheden verkerende sectoren te ondersteunen, zouden deel moeten uitmaken van de beleidsmix.

Het is een moeilijke start geweest, maar het jaar van de rat belooft nog steeds een sterke groei voor de in RMB uitgedrukte onshore obligaties.

Cary Yeung trad in 2014 bij Pictet Asset Management in dienst als hoofd van Greater China Debt. Daarvoor werkte Cary bij Taikang Asset Management in Hongkong, als hoofd van Fixed Income en als portefeuillebeheerder voor uiteenlopende Aziatische vastrentende producten. Daarvoor werkte hij bij UBS Global Asset Management Hong Kong en Prudential Asset Management Singapore als senior portefeuillebeheerder voor verschillende Aziatische vastrentende portefeuilles. Cary begon zijn carrière bij PWC en later KPMG, alvorens hij de overstap maakte naar First State Investments, waar hij aan de slag ging als kredietanalist. Cary behaalde een bachelordiploma in bedrijfskunde (financiën en accounting) aan de Canadese Simon Fraser University. Hij is Chartered Financial Analyst (CFA) en bedrijfsrevisor. Cary spreekt vloeiend Engels, Mandarijn en Kantonees.

Deel dit artikel

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel.De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.