Op financiële markten is de turbulentie in mei wat verder toegenomen door de politieke crisis in Italië.

Deel dit artikel

Populistische partijen leken aan te sturen op nieuwe verkiezingen, die de opmaat dreigden te vormen voor een vertrek uit de EU. Hoewel er uiteindelijk toch een regering werd gevormd zodat de crisis is afgewend, moeten beleggers er rekening mee houden dat de koersen voorlopig wat sterker blijven schommelen. De Amerikaanse president Donald Trump lijkt immers nog steeds in te zetten op een handelsoorlog met China en in de Verenigde Staten kruipt de rente langzaam omhoog. Dat mag echter geen reden zijn om dekking te zoeken in veilige havens. De wereldeconomie groeit immers stevig door en de Europese Centrale Bank zal heel ver gaan om het economisch herstel niet in gevaar te laten komen.

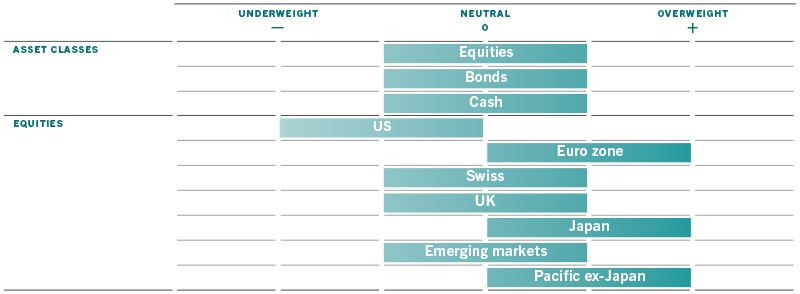

aandelen, obligaties en liquiditeiten in balans

Bron: Pictet Asset Management

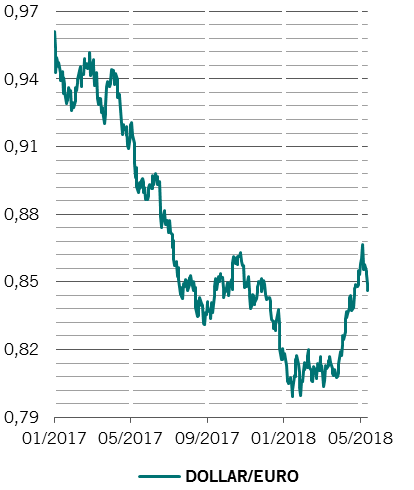

Voor aandelen geldt een neutrale weging, maar er zijn duidelijke verschillen tussen verschillende regio’s en sectoren. Amerikaanse aandelen zijn relatief duur en bovendien komen er steeds meer aanwijzingen dat de bedrijfswinsten in dit land minder snel groeien dan aanvankelijk werd verwacht. In plaats van een gemiddelde winststijging van 22% lijkt een toename van 18% inmiddels meer voor de hand te liggen. De relatief snelle winstgroei in de Verenigde Staten is deels te danken aan een zwakke dollar (blauwe lijn in onderstaande grafiek). Door de vertaalslag naar de goedkope dollar worden de winsten die Amerikaanse bedrijven in het buitenland boeken meer waard.

Europese en Japanse aandelen zijn naar verhouding juist aantrekkelijk gewaardeerd. Daar komt bij dat ondernemingen in deze regio’s de wind in de rug houden van een lage rente en stimulerend beleid van de centrale bank. Op sectorniveau is het verstandig om wat cyclische aandelen in te ruilen voor meer defensieve ondernemingen. De waardering van cyclische sectoren ligt momenteel 27% hoger dan van defensieve bedrijfstakken. Dat is bijna een recordniveau – en veel hoger dan de premie van 10% die in het verleden gebruikelijk was. Dit vormt onder meer aanleiding om de weging in financiële concerns zoals banken en verzekeraars wat terug te schroeven.

Wisselkoersverhouding dollar/euro

Bron: Thomson Reuters Datastream. Data van 01.2017 tot 05.2018

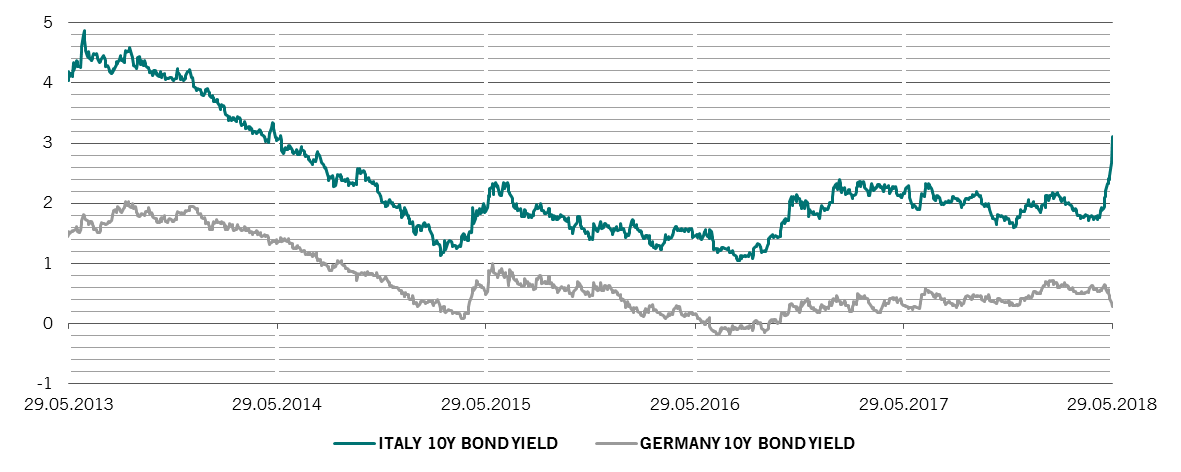

Op obligatiemarkten was het effect van de Italiaanse crisis het beste te zien. Het rendement op Italiaanse staatsobligaties met een looptijd van tien jaar (blauwe lijn in onderstaande grafiek) schoot binnen enkele weken omhoog van minder dan 2% naar meer dan 3%. Dit geeft weer dat beleggers een veel hogere rentevergoeding eisten over het risico dat ze met deze leningen lopen. Veel partijen ruilden hun Zuid-Europese leningen in voor relatief veilige Duitse leningen. Hierdoor viel de 10-jaars rente in Duitsland (grijze lijn in onderstaande grafiek) juist wat terug. Houders van deze leningen ontvangen een rente van minder dan 0,4%. Voor beleggers die op zoek zijn naar veiligheid, verdienen beduidend beter renderende (bijna 3%) Amerikaanse staatsobligaties dan ook de voorkeur.

Rendement Italiaanse en Duitse staatsobligaties (10 jaar looptijd)

Bron: Thomson Reuters Datastream. Data van 29.05.2013 tot 29.05.2018.

Nieuwsbrief

Wilt u de laatste artikelen direct in uw mailbox ontvangen? Meld u hier aan voor de maandelijkse nieuwsbrief.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.