The British electorate’s decision to leave the European Union in the June referendum has roiled markets worldwide. It has clouded prospects for the UK and world economies and threatens the future of the European project. Investors are obviously right to feel concerned. But they should also know that there are some silver linings to the Brexit clouds. And these could support riskier asset classes over the medium term.

Geschreven door

Pictet Asset Management Strategy Unit

Deel dit artikel

Will Brexit lead to contagion?

The biggest worry is that the UK’s looming divorce from the EU will encourage other electorates in Europe to demand their own ‘leave or remain’ referenda. After all, populist, anti-EU movements are gaining strength in France, Italy, Sweden and even Germany.

Yet there are reasons to believe that the EU’s key decision-makers, who are clearly aware of popular discontent with mainstream politics, might see fit to moderate some of the conditions that have heaped pain on the populations of weaker member countries.

The UK referendum might yet convince the German government to relent on some of its austerity demands on peripheral countries.

–

Luca Paolini, Pictet Strategy Unit

The European Commission has already turned a blind eye to fiscal slippage in countries like Italy, Spain and France. So the UK referendum might yet convince the German government to relent on some of its austerity demands on peripheral countries. There could even be scope for officially-sanctioned fiscal easing as a way of mitigating Brexit’s impact.

Italy and Spain implications

Italy’s creaking banking system is seen as another potential victim of Brexit, but here too there are signs that policymakers are adopting a more pragmatic approach. The Italian government is in talks with EU regulators in a bid to overcome restrictions preventing a state-funded re-capitalisation of its debtladen banks. Giving Rome the green light to press ahead with a EUR40billion cash injection, invoking “special circumstances”, would go some way to reversing recent market panic.

Source: Thomson Reuters Datastream

Spain’s general election result is also cause for mild optimism. The vote, which followed soon after the British referendum and in which mainstream political parties did much better than expected, suggests Brexit might well make restive electorates a little less prone to rebellion.

How will the UK economy fare?

As for the UK, while we expect Brexit to have a negative impact on growth, possibly dragging the economy into a recession, the fallout could well prove less severe than some think over the long run. For one thing, UK-EU negotiations over a new trading relationship might not result in an acrimonious split.

Indeed, some commentators think Article 50, which lays out the process that would ultimately lead to Britain’s withdrawal from the EU, might never be invoked.

What’s more, a new UK government, expected to be in place by September/October, could well provide significant fiscal stimulus, say, by quickly approving major infrastructure projects, or by implementing pro-business policies (a cut in corporate tax rates, for example), as a way of supporting the economy.

At the same time, major central banks are likely to offer support where needed. The Bank of England has plenty of ammunition at its disposal – it could cut rates or restart Quantitative Easing, though sterling’s fall will also be very stimulative for exporters.

The European Central Bank, meanwhile, could trim rates at the margin or announce an extension of its asset purchase programme.

How will the Fed react?

Most important of all will be the US Federal Reserve’s response. Only recently there were expectations that the Fed would hike its funds rate twice this year, by half a percentage point in total. Now, the market is forecasting no move until 2018. That may place a break on the appreciation of the US dollar, which would help export dependent emerging markets.

European equities could rally strongly if there's a move back into riskier asset classes.

–

Pictet Strategy Unit

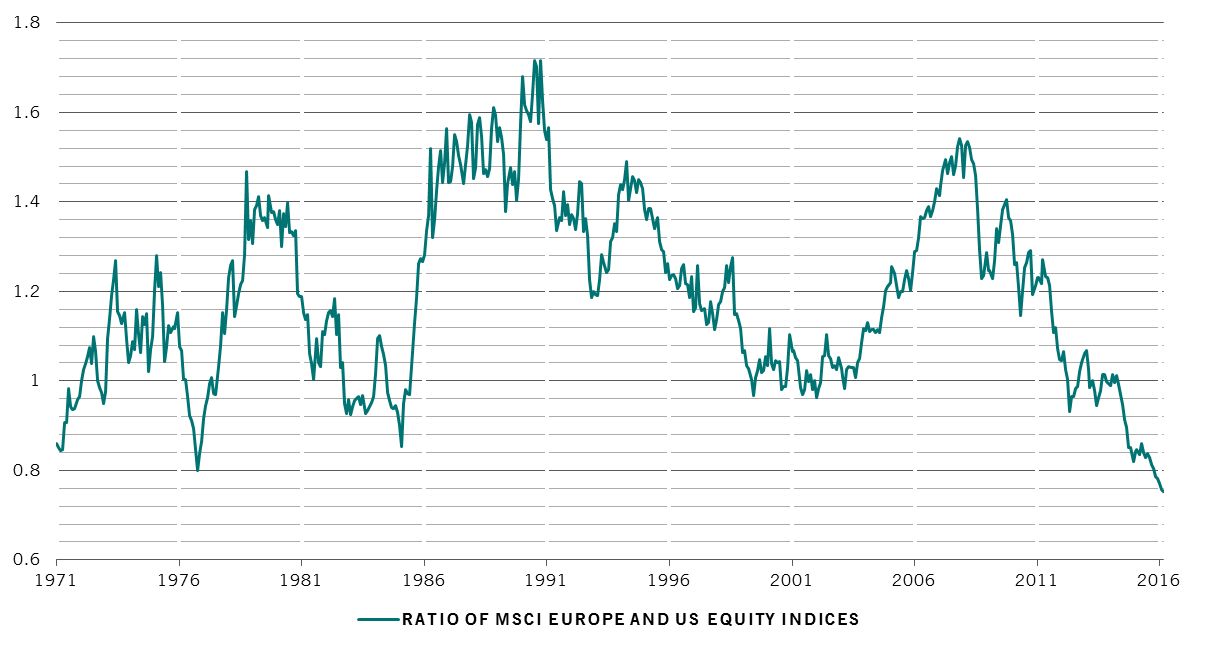

Even before their post-Brexit selloff, European equities were at their cheapest valuations relative to the US since at least the mid-1990s. They could rally strongly if there’s a move back into riskier asset classes once the dust settles.

Clearly, Brexit is a reminder investors have to start paying more attention to political risks. US elections this autumn, French and German ones next year each have the capacity to reignite market turmoil. But investors shouldn’t only discount worst case outcomes.

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.