Aandelen en obligaties van opkomende Aziatische landen hebben een verloren decennium achter de rug. In de afgelopen 10 jaar lag hun rendement aanzienlijk lager dan dat van de wereldwijde indexen. Nochtans namen deze economieën in die periode ongeveer 70 procent van de groei van het wereldwijde bbp voor hun rekening. We denken dat we de komende vijf jaar totaal andere resultaten zullen zien, met rendementen die in overeenstemming zijn met de dynamiek van de regio. Aziatische activa zijn momenteel ondervertegenwoordigd in wereldwijde portefeuilles.

Dat is de conclusie van onze analyse van opkomend Azië1, een regio die gekenmerkt wordt door betere groeivooruitzichten, een lage inflatie, een geloofwaardig engagement voor hervorming en een steeds meer gediversifieerde economie.

We verwachten dat Aziatische aandelen uit opkomende markten de komende vijf jaar de best presterende activaklasse zullen zijn, met rendementen van gemiddeld ongeveer 11 procent per jaar in Amerikaanse dollar. Vooral Vietnam en India zouden het goed moeten doen.

Wat vastrentende waarden betreft bieden Chinese staatsobligaties het beste rendement/risicoprofiel, terwijl investment-grade bedrijfsobligaties er ook aantrekkelijk uitzien.

Om deze kans optimaal te benutten, moeten de allocaties zowel rechtstreeks in Aziatische bedrijven gebeuren (in tegenstelling tot indirecte blootstelling via bedrijven in ontwikkelde markten met een blootstelling aan Azië) als actief zijn. Een actieve aanpak is essentieel omdat het verschil in rendement voor de Aziatische activamarkten de ruimte voor extra rendement vergroot. Bovendien verandert de economie snel op gebieden als e-commerce, groene technologie en financiële diensten, sectoren waarin Azië wereldleider kan worden.

Valuta's bieden een extra bron van rendement. Uit onze modellen blijkt dat de valuta's van de regio tot de meest ondergewaardeerde behoren ten opzichte van de Amerikaanse dollar, en we zien goede redenen om aan te nemen dat dit zal veranderen. De regio heeft een overschot op de lopende rekening, het monetaire beleid is veel minder expansief en heeft in de renminbi een munt die binnenkort de dominantie van de dollar in het financiële landschap zal beginnen uit te dagen.

Uiteraard zijn er risico's. De opkomende economieën in Azië staan voor grote uitdagingen, gaande van de schuldenberg van China tot problemen die de komende decennia niet zullen worden opgelost, zijnde een verslechtering van de demografische situatie, klimaatverandering en zwak bestuur. Veel van die uitdagingen kunnen echter worden overwonnen door een combinatie van technologische ontwikkeling, innovatie en politieke en sociale hervormingen.

Download de volledige investment outlook (alleen beschikbaar in het Engels)

De muntcrash van 1997, die zich van Thailand naar de buurlanden verspreidde, was een keerpunt voor Azië.

Het bleek een katalysator te zijn voor talrijke baanbrekende structurele hervormingen, elk gericht op het verminderen van de kwetsbaarheden van de regio en het verbeteren van de economische veerkracht.

Twee decennia later bevindt Azië zich weer op een keerpunt. Voorheen het epicentrum van de virusuitbraak, is het uit de Covid-19-crisis gekomen als motor van het wereldwijde economische herstel.

Dankzij de relatief effectieve aanpak van de pandemie en het voorzichtige fiscale en monetaire beleid verwachten we dat Azië dit jaar de snelst groeiende regio ter wereld zal zijn met een bbp-groei van meer dan 9 procent .

Daar stopt de heropleving niet. Aan de hand van de lessen uit 1997 grijpen de Aziatische regeringen de crisis aan als een kans om hervormingen uit te breiden en zo het internationale concurrentievermogen van hun economieën te versterken.

Diversiteit maakt deel uit van de aantrekkingskracht van Azië.

Luca PaoliniChief Strategist

Er is echter een cruciaal verschil tussen wat er nu gebeurt en wat er twee decennia geleden gebeurd is. Eind jaren 90 was de opkomst van de Aziatische tijgereconomieën het resultaat van één enkele focus. De exportgerichte groei was de prioriteit. Het huidige en toekomstige succes van de regio daarentegen steunt op de diversiteit van de afzonderlijke delen. Sommige economieën geven de voorkeur aan de binnenlandse vraag, terwijl andere landen wereldwijd marktleider willen zijn in een aantal van 's werelds meest dynamische industrieën. Korea en Taiwan zijn bijvoorbeeld technologisch geavanceerde, open economieën die diep verankerd zijn in wereldwijde toeleveringsketens. Andere Aziatische economieën profiteren ondertussen van een diepere pool van welvarende consumenten en een groeiende diensteneconomie. India valt met zijn bloeiende middenklasse in deze categorie. De regio ondersteunt ook opkomende productiecentra zoals Vietnam en landen met een voorkeur voor grondstoffen, zoals Indonesië en Maleisië. En dan is er nog China. De grootste sterkte van de regio is dat ze voortbouwt op haar traditionele sterke punten in productie en tegelijkertijd voet aan de grond krijgt in gebieden waar ze tot nu toe geen invloed heeft gehad. Azië heeft de VS verstoten als grootste handelspartner van Europa en zet haar ontwikkeling voort met hervormingen die de regio in slechts tien jaar tijd kunnen helpen een financieel en technologisch machtsblok te worden.

Diversiteit maakt deel uit van de aantrekkingskracht van Azië, maar ook de gedrevenheid van de regio om voort te bouwen op haar voordelen. De leiders erkennen dat dit steeds meer zal vragen om een diepere economische integratie, meer investeringen in technologie en een beter welzijn en onderwijs. We verwachten dat er de komende vijf jaar snel vooruitgang zal komen op alle drie de gebieden, waarbij het zwaartepunt van de wereldeconomie duidelijk naar het oosten zal verschuiven.

Download de volledige investment outlook (alleen beschikbaar in het Engels)

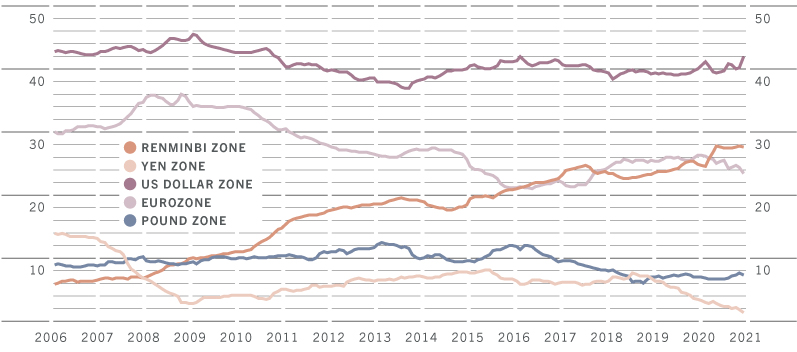

Sinds de toetreding tot de Wereldhandelsorganisatie in 2001 heeft China er een gewoonte van gemaakt om de bestaande orde te verstoren. Het kostte het land minder dan 15 jaar om de VS als grootste economie ter wereld op koopkrachtpariteitsbasis te verstoten. De onderzoeksuitgaven van het land zijn de afgelopen twee decennia meer dan verdrievoudigd en de Chinezen geven nu bijna evenveel uit aan R&D als de Amerikanen. De krachtpatser van Azië heeft zich ook al snel getoond als wereldleider in artificiële intelligentie (AI). Vorig jaar was China goed voor maar liefst 473 van de 607 AI-patenten die werden ingediend bij de World Intellectual Property Organisation2.

Maar in deze indrukwekkend snelle metamorfose zit een anomalie. Ondanks alle economische en technologische kracht blijven de Chinese munt, en bij uitbreiding de Chinese aandelen en obligaties, op wereldvlak kleine spelers. Volgens één maatstaf is de renminbi, die nauwelijks op de balans van de centrale banken wereldwijd staat, maar zwak naar internationale normen.

Afb. 2 - Valutazone, % van het wereld-bbp

Bron: Pictet Asset Management, gegevens uit de periode 31.12.2005-3-1.12.2020 De monetaire zone wordt beschouwd als het elastisch gewogen aandeel van het bbp van 48 economieën, waarbij de elasticiteit het gewicht vertegenwoordigt van de reservevaluta in een bepaalde valuta op basis van een 2-stappen voortschrijdende Frankel-Wei regressie.

Download de volledige investment outlook (alleen beschikbaar in het Engels)

Azië is niet alleen de snelst groeiende continentale economie ter wereld, het is wellicht ook de meest dynamische. De metamorfose ervan omvat veranderingen in de demografische samenstelling, economische modellen, consumptiepatronen en bedrijfsstructuren. Voor beleggers geeft dat zowel kansen als risico's.

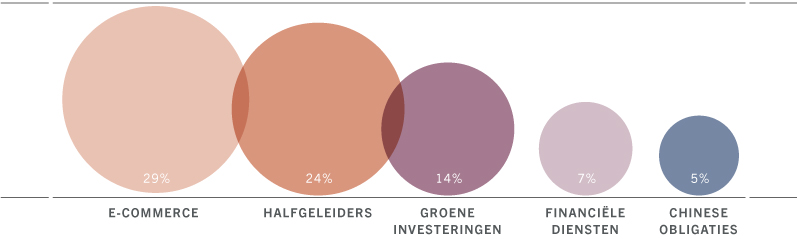

De regio wordt snel digitaler, stedelijker, innovatiever en meer gericht op duurzaamheid - structurele verschuivingen die beleggers het beste kunnen benutten via een thematische bril. We zien bijzonder veel potentieel op vijf gebieden: e-commerce, financiële producten en diensten, de groene transitie, halfgeleiders en Chinese obligaties in renminbi. China en India zouden het goed moeten doen, terwijl Vietnam een mogelijke verborgen parel is.

Het onderscheidende kenmerk van de regio - en een deel van zijn aantrekkelijkheid voor beleggers - is de diversiteit van zijn afzonderlijke delen, van de economische en culturele kracht van India en China tot de technologische expertise van Taiwan en Korea.

Afb. 3 - Het aandeel van opkomend Azië in de wereldwijde markt*, geselecteerde sectoren

*benadering van het aandeel van opkomend Asia in de huidige beleggingskansen, sub industrieën in MSCI World op basis van relevantie, benchmark vanaf 31.05.05

China: Inhaalbeweging met de VS: profiteert van een grote en groeiende invloedssfeer en een economie die zich steeds meer richt op innovatie en R&D. Ondanks zijn omvang biedt China nog steeds een sterke economische groei, leiderschap in sectoren zoals e-commerce, een munt die zowel aantrekkelijk gewaardeerd als stabiel is en een defensieve activaklasse in obligaties.

India: Beste groeivooruitzichten op lange termijn in de regio en een goed gediversifieerde economie. Een favoriet van beleggers die, ondanks een groeiende middenklasse en een bloeiende technologiesector, de afgelopen jaren niet uitblonk in prestaties: wij geloven dat hervormingen die knelpunten voor groei aanpakken en een veranderend bedrijfslandschap, waaronder een sterke pijplijn van tech-unicorns, deze economie in staat kunnen stellen zijn potentieel te bereiken.

Korea/Taiwan: Wereldleiders op het gebied van technologiehardware en halfgeleiders, gebieden met hoge toegangsdrempels. Aandelen bieden een cyclische impuls aan de portefeuilles en bescherming in periodes van sterke stijging van de Amerikaanse dollar - doorgaans wanneer de traditionele opkomende markten het moeilijk hebben.

ASEAN: Defensief groeiprofiel. Kleinere landen zullen profiteren van een toegenomen intraregionale handel. Binnen ASEAN zien we bijzonder interessante kansen in Vietnam.

Download de volledige investment outlook (alleen beschikbaar in het Engels)

De razendsnelle ontwikkeling van Zuid- en Oost-Azië gedurende de laatste decennia is een zegen voor de miljarden mensen die er wonen. Het brengt ook uitdagingen met zich mee die regeringen moeten aanpakken om deze trend van superieure groei duurzaam te maken. Het geboortecijfer in de regio daalt en de bevolking veroudert snel. En er zijn schulden. Een belangrijk deel van de Chinese groei is gestimuleerd door leningen, recentelijk van gezinnen. Op langere termijn moeten landen in de hele regio de governancenormen verbeteren om de sprong naar een volledig ontwikkelde economie te maken. Onderweg zullen ze ook de gevolgen van de klimaatverandering moeten aanpakken.

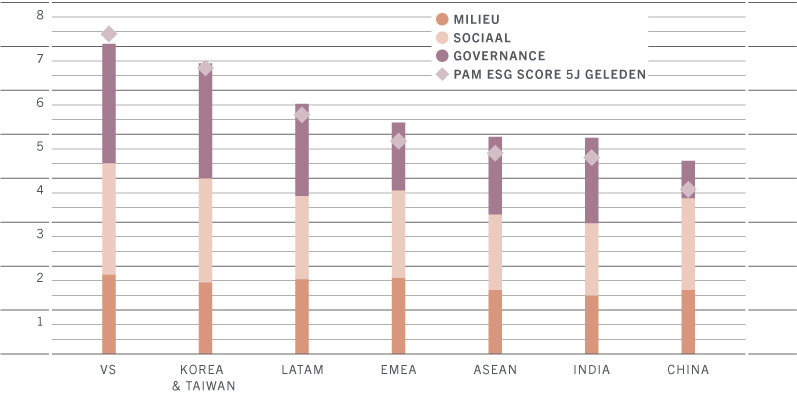

ESG-kloof van Azië

Het is geen verrassing dat Azië, samen met de meeste opkomende landen, slecht scoort op ESG-criteria. Landen die zich in een vroeger ontwikkelingsstadium bevinden, zetten economische ontwikkeling doorgaans bovenaan hun prioriteiten en kunnen daardoor gemakkelijk de impact van groei op het milieu en het maatschappelijk welzijn over het hoofd zien. Hun politieke en marktinstellingen zorgen niet altijd voor goed bestuur, waarvan transparantie een sleutelfactor is. We zijn er sterk van overtuigd dat superieure ESG-scores uiteindelijk zullen leiden tot superieure prestaties en een nieuwe klasse beleggers aanspreken voor wie ESG een eerste vereiste is voor elke beleggingsbeslissing.

De problemen van Azië op het vlak van ESG zijn duidelijk en aanzienlijk. Maar wat volgens ons echt belangrijk is, zoals de meeste zaken in de wereld van beleggen, is de richting die Azië uitgaat. Langetermijnbeleggers kunnen wat troost vinden in het feit dat Azië ondanks de achterstand op het gebied van ESG wel de snelste vooruitgang boekt van alle regio's.

Afb. 4 - Pictet Asset Management's samengestelde ESG-scores*, schaal 1-10, hogere scores staan gelijk aan betere ESG-prestaties

*De ESG-score van PAM is gebaseerd op een reeks indicatoren voor milieu (7 inclusief luchtkwaliteit, klimaatverandering, waterkwaliteit en andere), maatschappij (7 inclusief onderwijs, gezondheidszorg, gendergelijkheid en andere) en governance (9 inclusief burgerlijke onrust, corruptie, rechtsstelsel, stabiliteit van de overheid en andere). ASEAN omvat Indonesië, Maleisië, Thailand, de Filipijnen en Vietnam. Regionale score samengevoegd met bbp in PPP-termen. Bron: Pictet Asset Management. Gegevens per Q2 2021

Download de volledige investment outlook (alleen beschikbaar in het Engels)

Superieure groei, lage inflatie en goedkope munten. Dat zijn enkele van de opvallende kenmerken van de opkomende Aziatische economieën. Het zijn ook de redenen waarom beleggers moeten overwegen om hun blootstelling aan de regio te verhogen. Andere redenen zijn een hervormingsagenda die ambitieuzer is dan in de rest van de wereld en een engagement om stevig te investeren in R&D.

We verwachten dat de opkomende Aziatische aandelen in de komende vijf jaar een van de beste rendementen zullen opleveren op de wereldwijde aandelenmarkten, vooral in dollars (gemiddeld 10,8 procent per jaar, of het dubbele van de wereldwijde markt). We berekenen dat hun outperformance - die voornamelijk voortvloeit uit een superieure winstgroei en de opwaardering van de valuta - in die periode kan oplopen tot 35 procent op cumulatieve basis tegenover de VS.

Uit onze analyse blijkt dat beleggers in dollar te weinig blootgesteld zijn aan de regio en dat ze moeten overwegen om het gewicht van Aziatische aandelen en obligaties in hun portefeuilles bijna te verdrievoudigen.

Arun SaiSenior Multi Asset Strategist

Download de volledige investment outlook (alleen beschikbaar in het Engels)

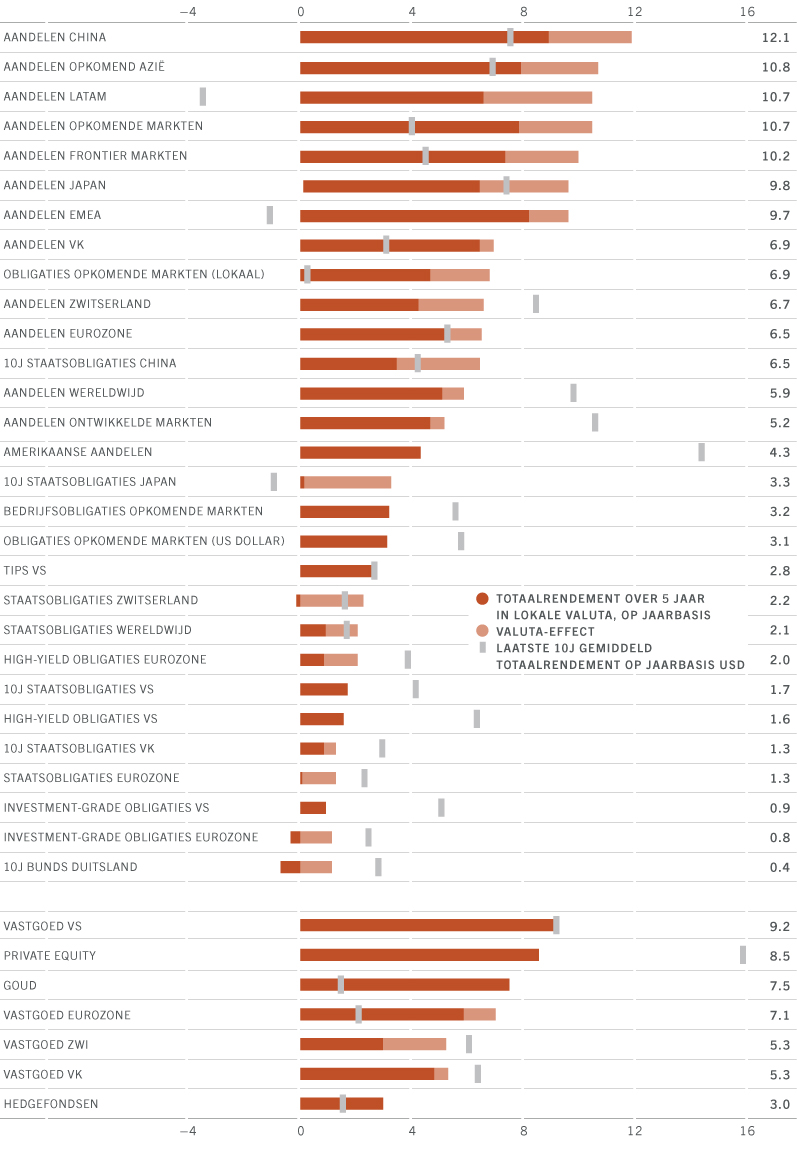

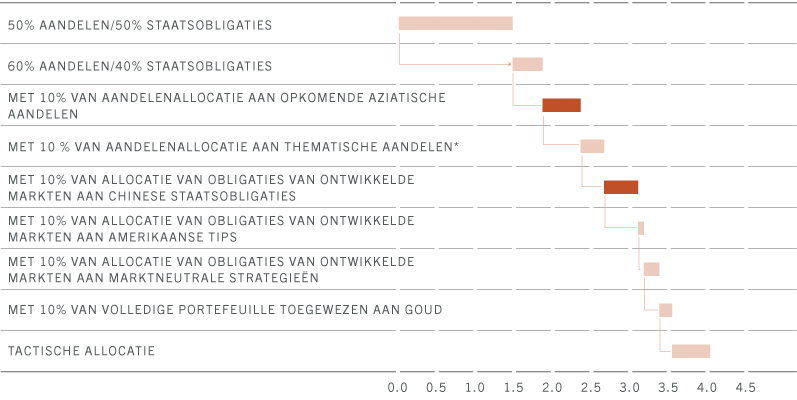

Afb. 5 - Hoe realiseert u een rendement van 4% op jaarbasis over 5 jaar?

Bron: Pictet Asset Management; prognoseperiode 31.05.2021-31.05.2026; Indices gebruikt in berekeningen: MSCI-aandelenindexen, JPMorgan-indexen voor staatsobligaties en obligaties van opkomende markten; *Thematische aandelen zijn bedrijven binnen ons thematische universum waarvan we menen dat ze een potentieel extra rendement van 3% per jaar bieden ten opzichte van de MSCI World A/C-index. Deze bedrijven zijn actief in sectoren waarvan we verwachten dat ze sneller zullen groeien dan de wereldeconomie (zoals schone energie, robotica en digitale technologie). Raadpleeg de bijlage in het volledige document voor de methodologie.

Luca Paolini trad in 2012 bij Pictet Asset Management in dienst als Chief Strategist.

Voordat hij bij Pictet kwam werken, werkte Luca als Equity Strategist bij Credit Suisse Securities, waar hij verantwoordelijk was voor de activa-, regionale en sectorallocatie. Van 2005 tot 2007 was hij Investment Strategist bij Union Investment. Luca begon zijn loopbaan in 2001 bij Allianz Dresdner Asset Management als assistent-ondervoorzitter en hield zich bezig met de activa-allocatie en de beleggingsstrategie.

Luca heeft een Master in Internationale Economie en Management van de SDA Bocconi School of Management in Milaan en een Laurea Magistrale in Politieke Wetenschappen van de Universiteit van Bologna.

Arun Sai

Senior Multiasset Strategist

Arun Sai trad in 2020 bij Pictet Asset Management in dienst als Senior Multi-Asset Strategist.

Voordat hij bij Pictet aan de slag ging, werkte Arun bij Credit Suisse, waar hij de afgelopen 9 jaar als strateeg voor de Global Emerging Markets aanbevelingen voor landen en sectoren leverde. Hij begon zijn loopbaan in 2005 als Business Analyst bij Cognizant Technology Solutions.

Arun heeft een Bachelor of Engineering in Computer Science van de Universiteit van Madras, India en een MBA (Finance) van het Bharathidasan Institute of Management in India.

Pictet Asset Management Strategy Unit (PSU)

De PSU is samengesteld uit de meest ervaren multi-asset- en fixed income-portfoliomanagers, economen, strategen en onderzoeksanalisten van Pictet Asset Management. Deze beleggingsgroep is verantwoordelijk voor het begeleiden van de asset-allocatie op korte en lange termijn over aandelen, obligaties, grondstoffen en alternatieven.

Elk jaar maakt de PSU de Secular Outlook: een publicatie met prognoses voor het rendement van de activaklassen voor de komende vijf jaar. Het onderzoek omvat en is een weerspiegeling van de beleggingsfilosofie van de PSU.

Neem voor meer informatie over onze multi-asset expertise contact op met uw contactpersoon bij Pictet Asset Management of met een teamlid aan de hand van de onderstaande contactgegevens.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.