Infrastructuuractiva voor institutionele beleggers

Het upgraden van de infrastructuur kan de productiviteit van een economie een boost geven.

Erin beleggen is net zo waardevol.

Als belegging leveren reële activa zoals elektriciteitsnetten en waterkrachtcentrales doorgaans stabiele, inflatiebeschermde kasstromen. Ze kunnen ook rendementen genereren die niet gecorreleerd zijn met die van aandelen en obligaties.

Daarom wijzen institutionele beleggers met langlopende verplichtingen - pensioenfondsen en levensverzekeringsmaatschappijen - al decennialang kapitaal toe aan infrastructuur. Volgens de OESO hebben zij in de loop der jaren meer dan 1 biljoen dollar aan infrastructuurbeleggingen gedaan.

De aantrekkingskracht van infrastructuur bij deze groep van beleggers zal de komende tien jaar wellicht nog sterker worden. Vooral met betrekking tot schone energie.

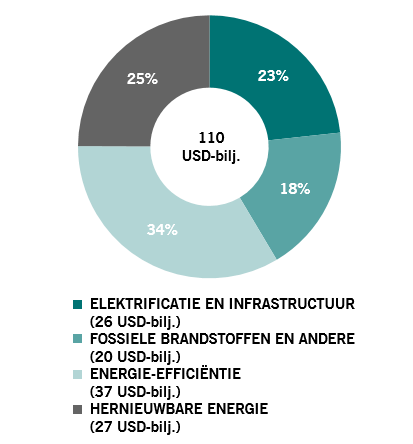

Nu de VS, Europa en China op het punt staan om biljoenen dollars uit te geven voor een groen herstel, is een breed scala aan hernieuwbare en duurzame activa klaar voor snelle groei, waaronder wind- en zonne-energiecentrales, duurzame elektriciteitsnetwerken, infrastructuur voor elektrische voertuigen en milieuvriendelijk gebouwen. Op termijn zullen ze het leeuwendeel van de nieuwe infrastructuuractiva uitmaken.

Beleggers zijn alert op dergelijke trends. In een recent onderzoek zei meer dan 80 procent van de institutionele beleggers dat ze verwachten dat de sector van de schone energie de primaire bron van infrastructuurbeleggingen zal zijn voor de komende 10 jaar.1

Wat beleggers misschien niet beseffen, is dat die kansen niet beperkt blijven tot de private markten. Ze zijn net zo goed te vinden via beursgenoteerde aandelen.

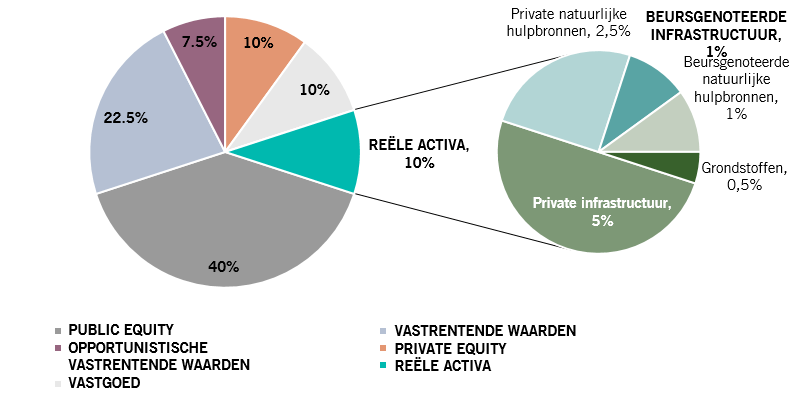

Aantrekkelijkheid van beleggingen in infrastructuur

Globaal genomen wijzen institutionele beleggers ongeveer 6 procent van hun portefeuillebeleggingen toe aan infrastructuur.

Daarbinnen maken private activa het grootste deel uit van dergelijke beleggingen (zie Afb. 1).

Het is een verstandige zet gebleken: niet-beursgenoteerde infrastructuur leverde het afgelopen decennium een totaal rendement op van bijna 14 procent op jaarbasis.2

Hoewel infrastructuurbeleggingen over het algemeen rechtstreeks gebeuren met particulier kapitaal, zijn er goede redenen om aan te nemen dat dit in de toekomst niet de standaardkeuze is. In bepaalde sectoren wordt beursgenoteerde infrastructuur – overheidsbedrijven die reële activa bouwen, beheren en bezitten – snel een geloofwaardig alternatief voor directe beleggingen.

Daar zijn verschillende redenen voor.

Om te beginnen is er een opvallende wanverhouding tussen het aanbod van en de vraag naar particulier beheerde activa. De voorbije jaren is private infrastructuur een populaire en dus dure activaklasse geworden.

De beschikbaarheid van private en hoogwaardige infrastructuurbeleggingen is beperkt gebleven, mede vanwege de tijd die nodig is om grootschalige projecten te ontwerpen, goed te keuren en aan te schaffen.

Ter illustratie: de totale overheidsuitgaven voor infrastructuur in de VS bedroegen in 2017 slechts 2,3 procent van het bbp, minder dan het gemiddelde sinds de jaren 80 van ongeveer 2,5 procent. 3

Dat heeft op zijn beurt geleid tot een stijging van de waarderingen van reële activa.

Sinds 2000 zijn de waarderingen voor private infrastructuur verachtvoudigd. Die stijging overtreft die van beursgenoteerde aandelen, waarvan de waarderingen in dezelfde periode verdubbelden.4 Dat alles drukt het verwachte rendement van reële activa.

Het plaatst institutionele beleggers voor een dilemma.

Hoewel hun belangstelling voor infrastructuur onverminderd is – zo'n 54 procent van de beleggers die werden ondervraagd door adviesbureau Preqin is van plan om zich in de komende 12 maanden meer te engageren voor infrastructuur dan vorig jaar - zijn redelijk geprijsde opties beperkt.

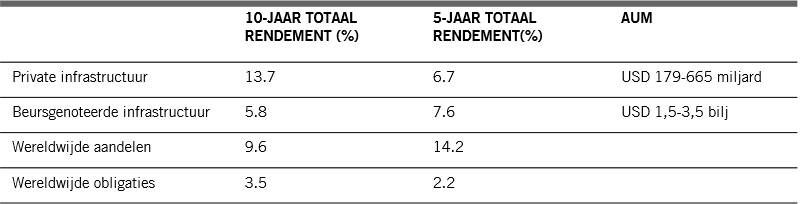

Een uitzondering is beursgenoteerde infrastructuur, waar het investeringsrendement de afgelopen vijf jaar in elk geval dat van particuliere beleggingen heeft ingehaald (zie Afb. 2).

Vergelijking private en beursgenoteerde infrastructuur

Beursgenoteerde infrastructuur biedt nog een aantal voordelen ten opzichte van meer directe beleggingsvormen.

Gediversifieerd, liquide, flexibel. Vergeleken met directe beleggingsvormen zijn beursgenoteerde infrastructuurbedrijven actief in verschillende sectoren, die tientallen subsectoren van aandelen bevatten.5 Dat biedt beleggers de mogelijkheid om een meer gediversifieerde infrastructuurportefeuille op te bouwen. Beleggingen in openbare infrastructuur bieden ook meer flexibiliteit. Omdat aandelen liquide beleggingen zijn, kunnen beleggers kapitaal gemakkelijk opnieuw inzetten als reactie op economische, regelgevende en financiële ontwikkelingen die veranderingen in de waardering van activa veroorzaken. Dat in tegenstelling tot directe beleggingen, waar het kapitaal doorgaans een aantal jaren wordt vastgezet.

Frequente prestatiecontrole. Beursgenoteerde bedrijven moeten driemaandelijkse updates over hun omzet, winst en productaanbod publiceren. Beleggers kunnen de prestaties van hun beleggingen op de openbare markt vaak volgen, in tegenstelling tot niet-beursgenoteerde bedrijven waar bepaalde prestatiegegevens mogelijk niet geschikt zijn voor institutionele asset-allocatie.6

Beter ecologisch, sociaal en governanceprofiel (ESG). Beursgenoteerde bedrijven doen het doorgaans beter wat de ESG-criteria betreft. Vergeleken met private bedrijven staan beursgenoteerde bedrijven onder grotere publieke druk om hun ESG-prestaties te verbeteren. Soms reageren ze heel snel.

Neem bijvoorbeeld het gebruik van fossiele brandstoffen door nutsbedrijven. Sinds 2005 hebben beursgenoteerde nutsbedrijven bijna 40 procent van hun steenkoolactiviteiten afgebouwd vanwege hun belasting op het milieu. Dat staat in schril contrast met slechts 20 procent bij eigenaren van particuliere kolencentrales.

Bovendien blijft de private sector aanzienlijke investeringen toewijzen aan kolenprojecten. Bijna 90 procent van de geplande nieuwe kolencapaciteit in Europa is eigendom van particuliere bedrijven, terwijl slechts ongeveer 10 procent van de projecten eigendom is van beursgenoteerde nutsbedrijven.

Terwijl zowel beursgenoteerde als particuliere nutsbedrijven kolencentrales blijven exploiteren, hebben beursgenoteerde nutsbedrijven ongeveer 60 procent van hun resterende activiteiten ingepland voor afbouw of een overstap naar emissieverlagende brandstof. Het vergelijkbare percentage bij private exploitanten ligt minstens 20 procentpunten lager.7