Asset-allocatie: optimisme overheerst

De vaccinatieprogramma's komen wereldwijd op snelheid en ook de economische vooruitzichten worden beter, ondersteund door extra fiscale stimuleringsmaatregelen. Daarom blijven we overwogen in aandelen, met een voorkeur voor landen en sectoren die het meest blootgesteld zijn aan het economische herstel. Onze houding wordt mede ingegeven door wat onze technische analyses ons vertellen over het risico dat de schijnbare toename van de invloed van niet-professionele handelaars op delen van de aandelenmarkt met zich meebrengt.

Het is zorgwekkend dat de strijd tussen daghandelaren en hedgefondsen over aandelen van verlieslatende game-retailer GameStop – wiens aandeel 400 procent steeg in één week - zich heeft verspreid naar andere bedrijven. De sterke stijging van de handelsactiviteit en de hedgefondsen die hun posities in andere, ruimer aangehouden aandelen afbouwen, hebben een van de scherpste dagelijkse pieken in de marktvolatiliteit ooit veroorzaakt.

Toch geloven we niet dat de markten inherent instabiel zijn geworden. Positioneringsgegevens van beleggers bieden enige geruststelling. Ondanks de instroom van 60 miljard dollar in aandelen en 46 miljard dollar in vastrentende waarden sinds het begin van het jaar, is de 'wall of money' die in geldmarktfondsen blijft bestaan nauwelijks veranderd, wat ruimte laat voor verdere rally's.

Uiteraard kan de situatie verslechteren als hedgefondsen die verliezen lijden door de rally in aandelen zoals GameStop gedwongen worden tot een aanhoudende verkoop van andere activa. Maar dat lijkt onwaarschijnlijk. Bovendien verandert dit niets aan wat verder een verbeterend fundamenteel beeld is.

Onze conjunctuurindicatoren ondersteunen onze positieve houding tegenover aandelen. Hoewel de laatste golf van lockdowns de activiteit heeft doen terugvallen, was de vertraging relatief mild en zijn de dagelijkse cijfers al aan het verbeteren. De industriële productie is deze keer niet stilgelegd en de bedrijven zijn in het algemeen veel beter voorbereid. De regeringen zijn ondertussen klaar om bijkomende stimuleringsmaatregelen in te voeren.

We verwachten dat de wereldeconomie dit jaar met 6,1 procent zal groeien – iets boven de consensusverwachtingen – aangezien extra fiscale stimulansen en de uitrol van vaccins de uitgaven en het consumentenvertrouwen ondersteunen. Dat komt tot uiting in de upgrades van onze prognoses voor de VS, de eurozone en de opkomende markten. De laatste zullen profiteren van de aantrekkende vraag en de grondstoffenprijzen. De opkomende economieën zijn historisch gezien ook meer dan twee keer zo gevoelig als hun ontwikkelde tegenhangers voor veranderingen in de wereldhandel die zich goed herstelt. De regio Azië excl. Japan zal de hoogste groei kennen (8,9 procent), gevolgd door EMEA (4,9 procent) en Latijns-Amerika (3,9 procent). Daarom zijn we overwogen zowel in aandelen van opkomende landen als in obligaties in lokale valuta's van opkomende landen.

Zolang de inflatie laag blijft, en we verwachten dat ze voor de rest van het jaar laag zal blijven, moet de centrale bank een ondersteunend beleid blijven voeren. De liquiditeit wordt echter stilaan krapper. De particuliere liquiditeit bedraagt nu weer het historische gemiddelde; de kredietboom die door de overheidsprogramma's voor leningsgarantie werd gestimuleerd, is verdwenen. De totale liquiditeitspool in de VS, China, de eurozone, het VK en Japan is gedaald tot 16 procent van het bbp, ten opzichte van een piek van 28 procent in augustus, wat nog steeds één standaardafwijking boven het langetermijngemiddelde is.

Het uitzonderlijk soepele monetaire beleid heeft de waarderingen voor alle grote beleggingscategorieën doen stijgen. Behalve valuta's is geen enkele beleggingscategorie in ons model een 'aankoop' die gebaseerd is op waardering alleen.

Toch zal de gestage daling van de langetermijnrente allicht een blijvende invloed hebben op de koers-winstverhoudingen. Wat 20 jaar geleden duur was, is dat misschien niet meer in de toekomst. De obligatierente ligt vandaag zo'n 100 basispunten lager door de financiële repressie. Hoewel een koers-winstverhouding van 23 keer voor de S&P 500 op alle gebieden erg duur lijkt, is het misschien niet meer redelijk om te verwachten dat die verhouding terugkeert naar het gemiddelde van 15 keer van zijn vorige cyclus.

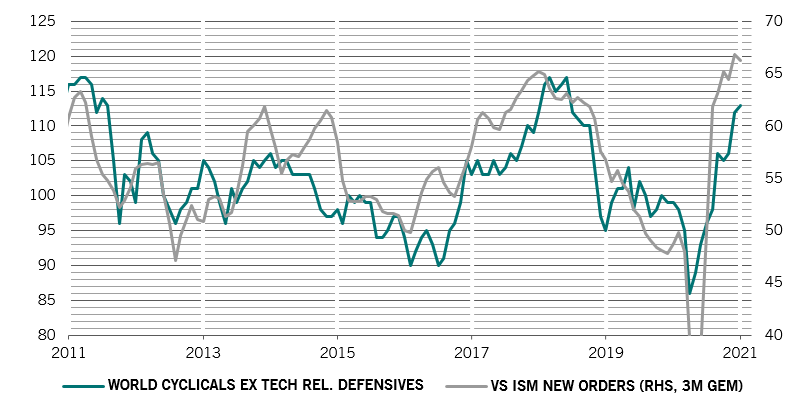

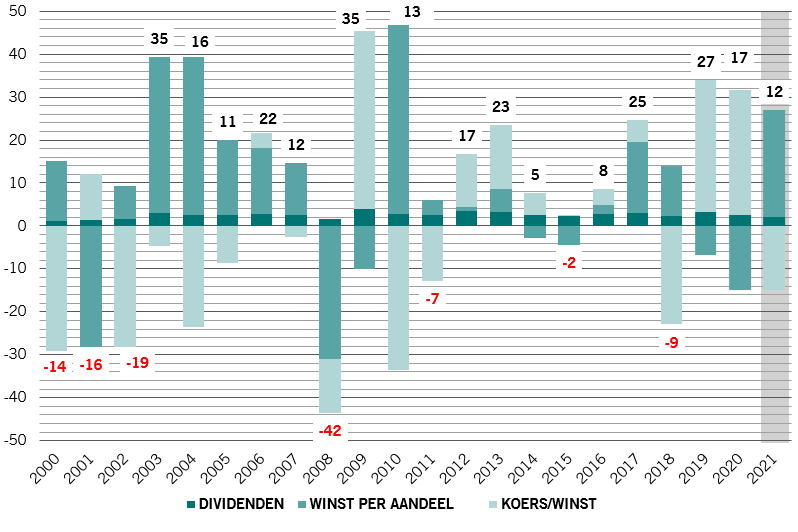

We zien meer stijgingspotentieel voor de bedrijfswinsten dan drie maanden geleden, vooral bij bedrijven die actief zijn in cyclische sectoren. Dat zou merkbaar moeten zijn in het totale rendement van aandelen (zie Afb. 2).

Hoewel de waarderingen duur zijn voor risicovollere activa, benaderen ze helemaal niet het niveau van de zeepbellen in 2007. Dat wijst erop dat er nog een lange cyclus voor ons ligt zolang de macro-economische achtergrond gunstig is.