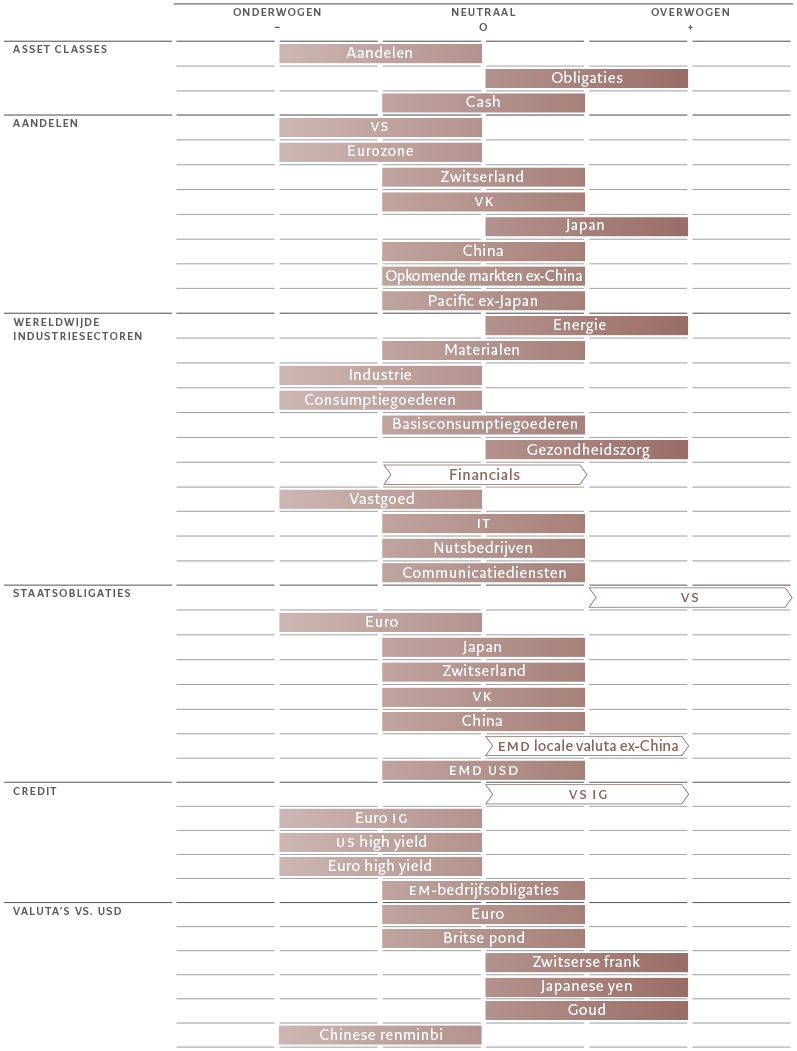

Overzicht: voorzichtig met een portie optimisme

2023 wordt het jaar waarin het beleggingsklimaat langzaam weer normaliseert. De inflatie zal dalen – ook al zal dat niet zo snel gaan als de markt lijkt te verwachten. De economieën zullen het moeilijk hebben om te groeien, maar zullen erin slagen om een diepe terugval te voorkomen.

De aandelen zullen het hoofd boven water houden, maar de fundamentals zijn gunstig voor hoogwaardige obligaties. Intussen zullen de activa van opkomende markten, en vooral de obligaties in lokale valuta's, het naar verwachting zeer goed doen met een verzwakkende dollar en een heropleving van de Chinese economie.

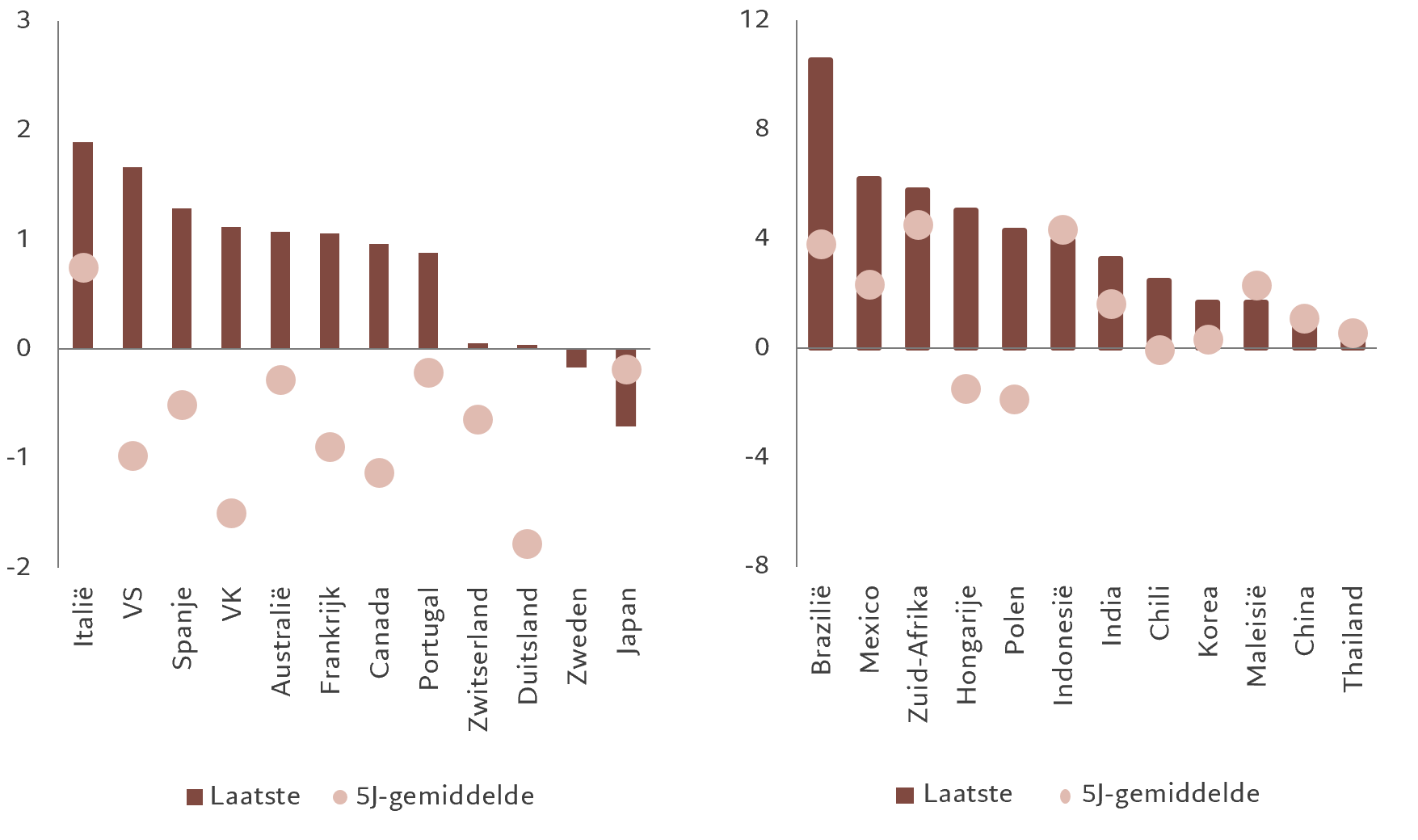

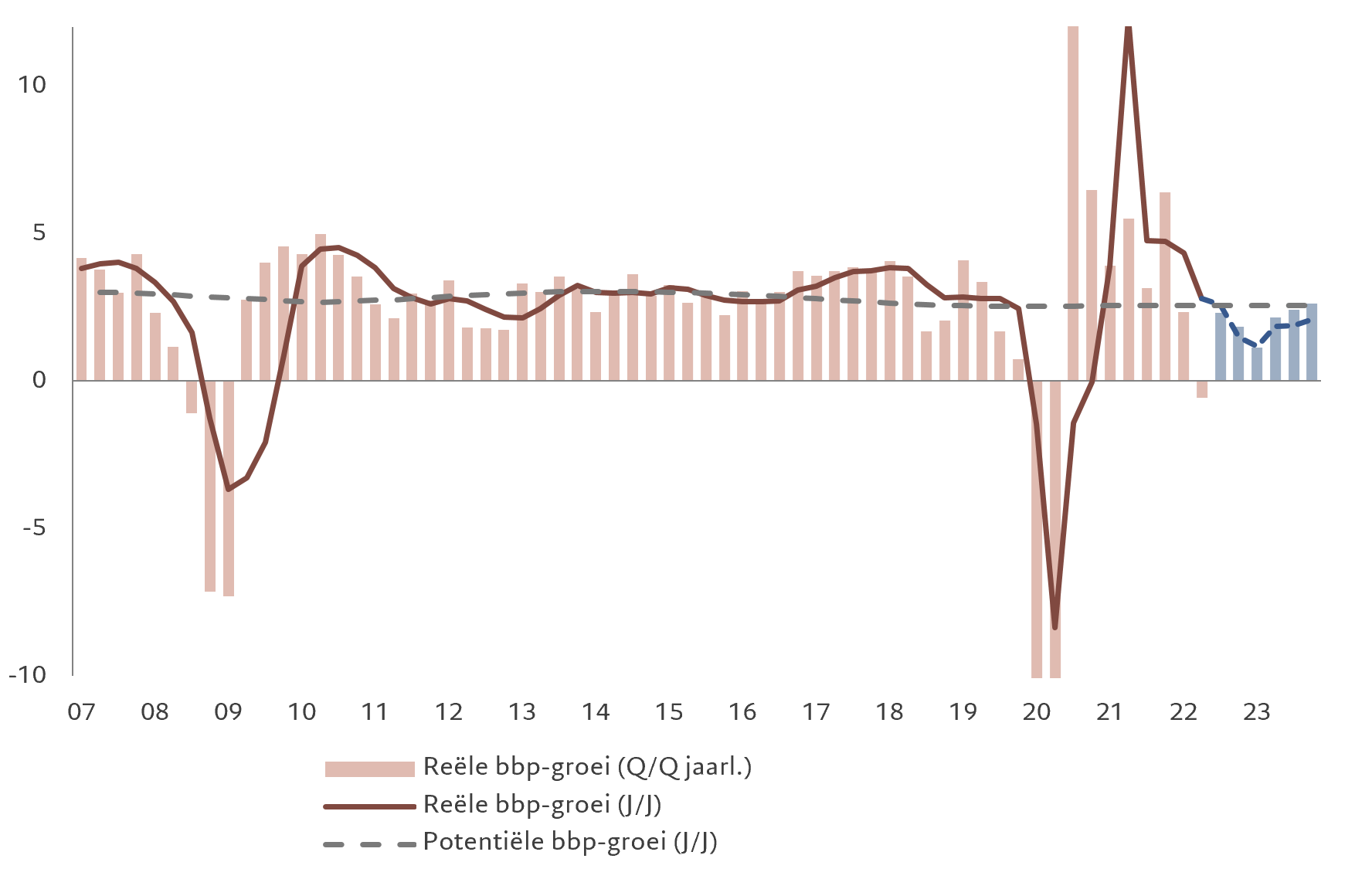

De wereldwijde vertraging – een aantal indicatoren suggereren dat verschillende belangrijke economieën al in recessie zijn – was de meest verwachte in het recente verleden. De centrale banken reageerden op de oplopende inflatie van dit jaar door op de rem te gaan staan, en dat sijpelt door naar hun economie. Als gevolg daarvan zal de wereldwijde reële bbp-groei per kwartaal op jaarbasis naar verwachting onder het potentieel blijven tot ten minste de laatste drie maanden van 2023 (zie Afb. 1).

Maar tegelijkertijd zal de vertraging wellicht minder pijnlijk zijn dan eerdere recessies. De balansen van zowel bedrijven als huishoudens zijn gezond. Beide beschikken nog over een overschot aan spaargelden, dat ze hebben opgebouwd tijdens de Covid-19-crisis, vooral in de VS. Daardoor konden ze een deel van de impact van de inflatie opvangen, terwijl de banken tegelijkertijd geld bleven lenen. De nominale groei, die essentieel is voor de veerkracht van de economie, bedraagt ongeveer 10 procent, grotendeels als gevolg van de zeer hoge inflatie. In tegenstelling tot de wereldwijde financiële crisis van 2008 is er in geen enkel van deze economische segmenten een dreigende schuldencrisis.

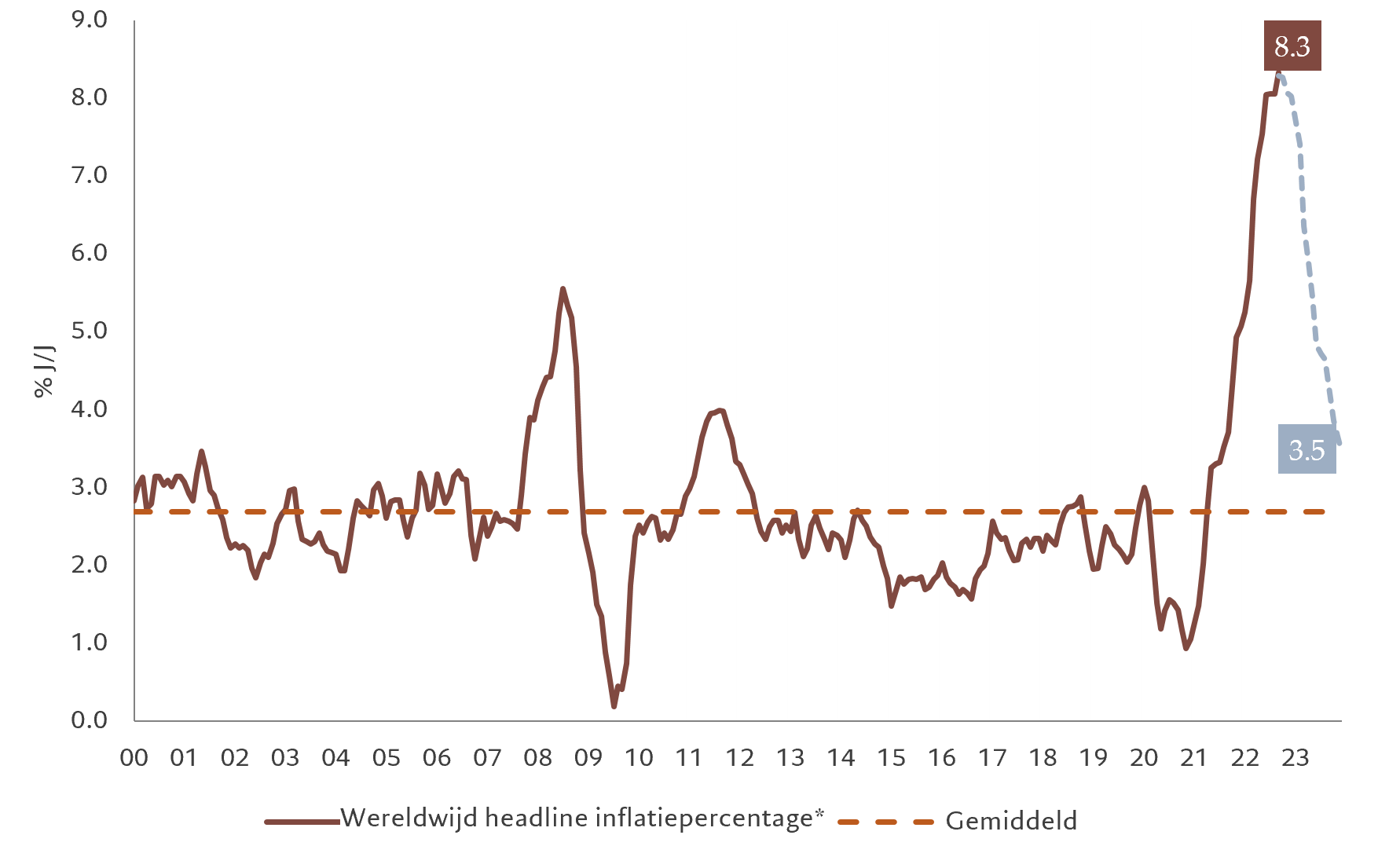

Inflatie is een obstakel

*Bbp-gewogen gemiddelde van de inflatie in 40 landen. Prognose in lichtblauwe stippellijn. Bron: CEIC, Refinitiv, Pictet Asset Management. Gegevens van 01.2000 tot 09.2022; prognose van 10.2022 tot 12.2023.

Wij denken ook dat de centrale banken voorzichtig zullen zijn met het opstarten van een nieuwe versoepelingscyclus – ze zullen zeker niet zo snel omschakelen als de markt verwacht. Dat komt deels doordat de centrale bankiers bijzonder gevoelig zijn voor de risico's van renteverlagingen voordat de inflatie volledig onderdrukt is. Dat zou een nieuwe, nog minder beheersbare inflatieopstoot kunnen veroorzaken, wat hun geloofwaardigheid zou aantasten en nog drastischere inspanningen zou vereisen om weer prijsstabiliteit te verkrijgen. Wij denken niet dat ze het beleid zullen versoepelen vóór 2024.

Richting is essentieel

Het belangrijkste voor de markten is echter dat de officiële rente niet meer zal stijgen. Het einde van de monetaire verstrakking zal met opluchting worden onthaald en hoogwaardige obligaties een boost geven – zowel staatsobligaties als kredieten met investment grade-rating. Obligaties met een kortere looptijd zullen waarschijnlijk als eerste profiteren, terwijl obligaties verder op de rentecurve een bescheidener winst zullen genereren door de verwachting van een economische heropleving. Beleggers moeten voorzichtiger zijn met obligaties met een hoger rendement, aangezien de economische terugval het wanbetalingspercentage zal doen stijgen.

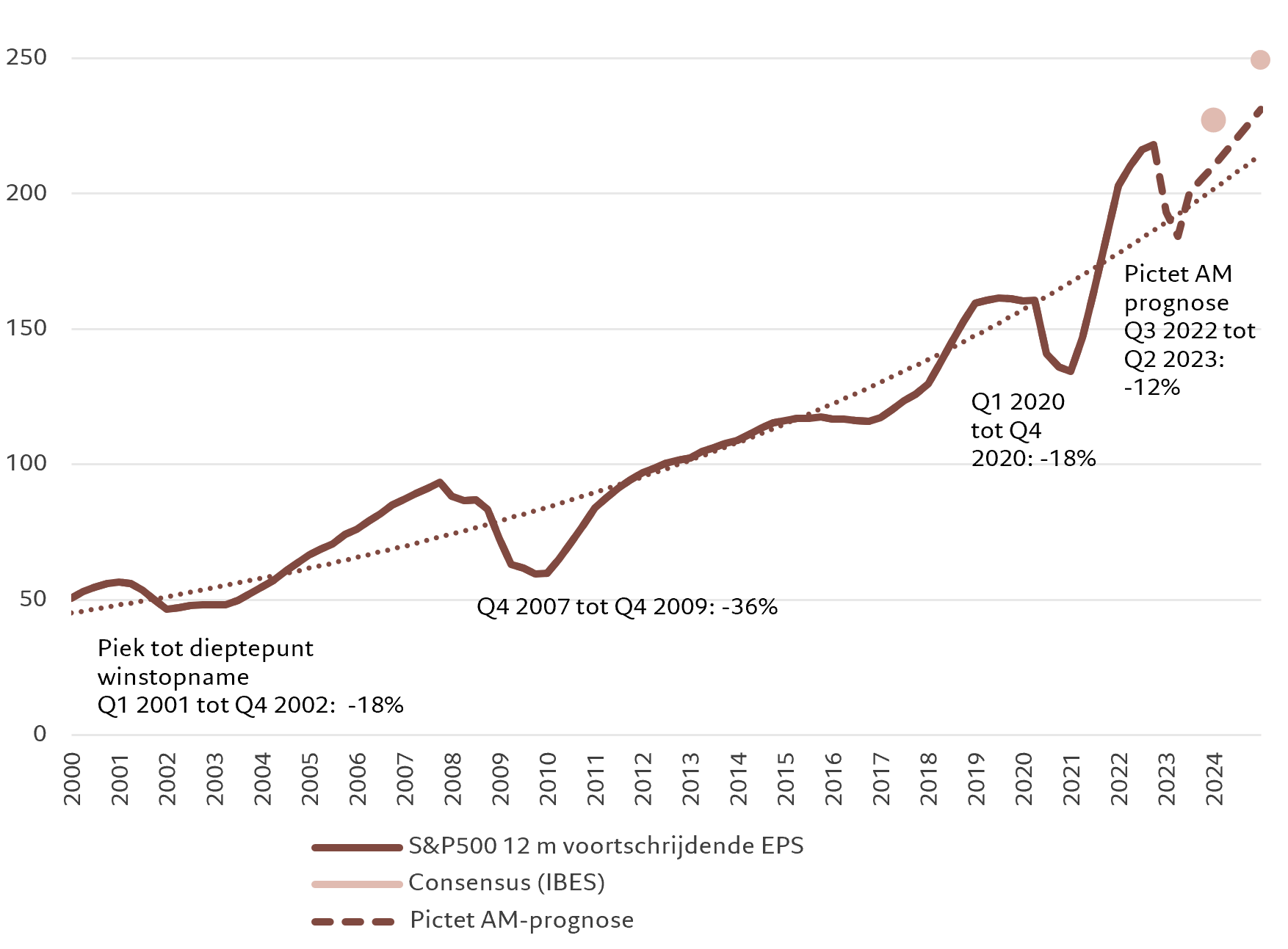

En zodra de rente piekt, zouden de aandelen moeten beginnen te profiteren van de verbeterde waarderingsveelvouden die de zwakkere winsten compenseren – hoewel dat meer iets is voor de tweede helft van het jaar.

Omdat de Amerikaanse Fed verder staat in zijn verstrakkingscyclus dan andere grote centrale banken, zal een piek in de Amerikaanse rente wellicht een neerwaartse druk uitoefenen op de dollar. De dollar is al fors overgewaardeerd en de langetermijnfundamentals zijn zwak – de langetermijnwaarde van een munt wordt bepaald door fiscale discipline en productiviteitsgroei en de VS scoren slecht op beide punten.

Voor de meeste markten is het belangrijk dat de officiële rente niet meer zal stijgen.

Een verzwakkende dollar zal gunstig zijn voor activa uit opkomende markten, vooral obligaties in lokale valuta's uit opkomende markten, die volgens ons een lichtpunt zijn in het beleggingslandschap, niet alleen in het komende jaar, maar ook voor de komende tijd. Verdere steun voor obligaties en aandelen uit opkomende markten zal wellicht komen van de economische heropleving in China. Wij denken dat de regering zal moeten reageren op de recente protesten tegen haar draconische zero-Covid-beleid door de beperkingen te versoepelen. Tegelijk heeft ze enige steun geboden aan de vitale, maar zwaar beproefde vastgoedsector van het land. Volgens ons zullen deze beslissingen de groei het komende jaar met ongeveer 5 procent ondersteunen. Een gezondere Chinese groei zal ook andere opkomende Aziatische economieën ten goede komen.

Kortom, 2023 wordt een jaar van voorzichtigheid voor beleggers. Maar na een slecht 2022, toen zowat alle activaklassen te lijden hadden onder verliezen (met de opmerkelijke uitzondering van energie), zullen er ook redenen zijn voor voorzichtig optimisme.