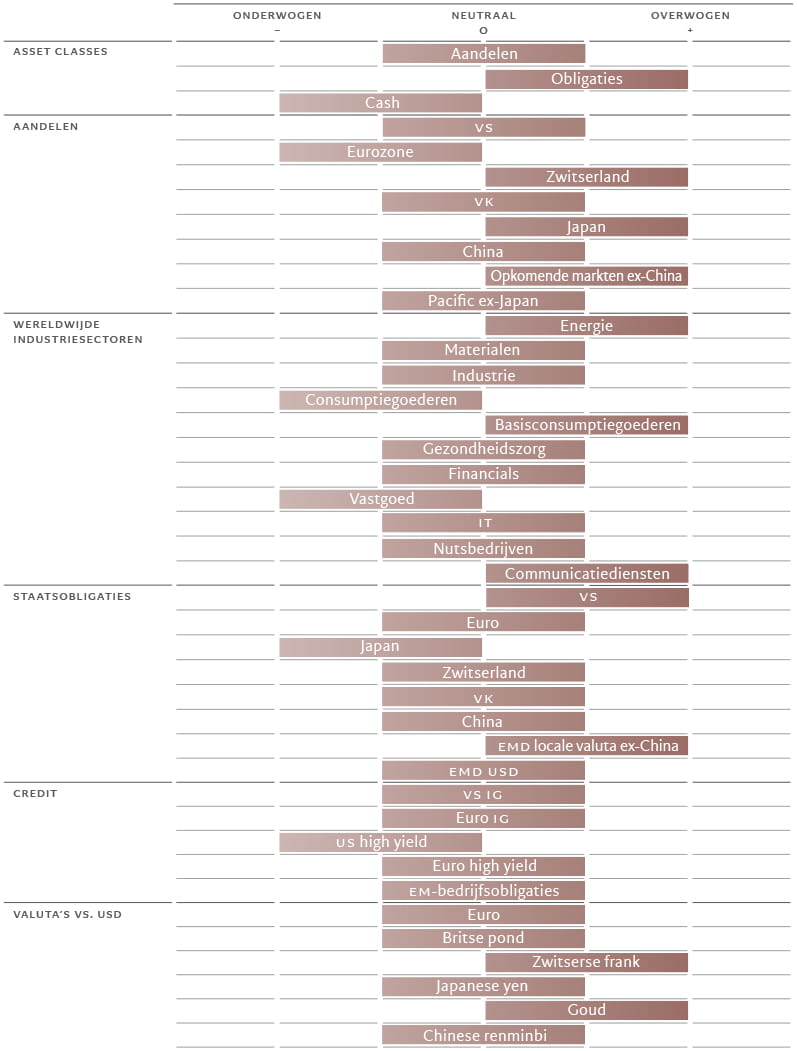

Activa-allocatie: geopolitieke kwetsbaarheden

Net zoals de markten rekening gingen houden met de Oekraïens-Russische oorlog, herinneren de laatste gruwelijke ontwikkelingen in het Midden-Oosten beleggers eraan hoe snel een geopolitieke crisis een hoogtepunt kan bereiken. Het conflict in Gaza doet zich voor op een moment dat economieën kwetsbaar lijken.

De VS staan in onze mening aan de vooravond van een aanzienlijke vertraging, aangezien de renteverhogingen van de Amerikaanse Federal Reserve in het afgelopen jaar de consument raken. En hoewel de Chinese economie een dieptepunt lijkt te hebben bereikt, blijft het sentiment daar negatief. Elders komt het herstel in Europa langzaam op gang. Bijgevolg blijven we neutraal in aandelen. Waarderingen van aandelen smaken misschien beter na de recente terugval van de markt en de bedrijfswinsten die voorlopig veerkrachtig lijken, maar een matige economische groei betekent dat er geen dwingende reden is voor aankoop.

Onze defensieve houding wordt versterkt door onze overweging in obligaties.

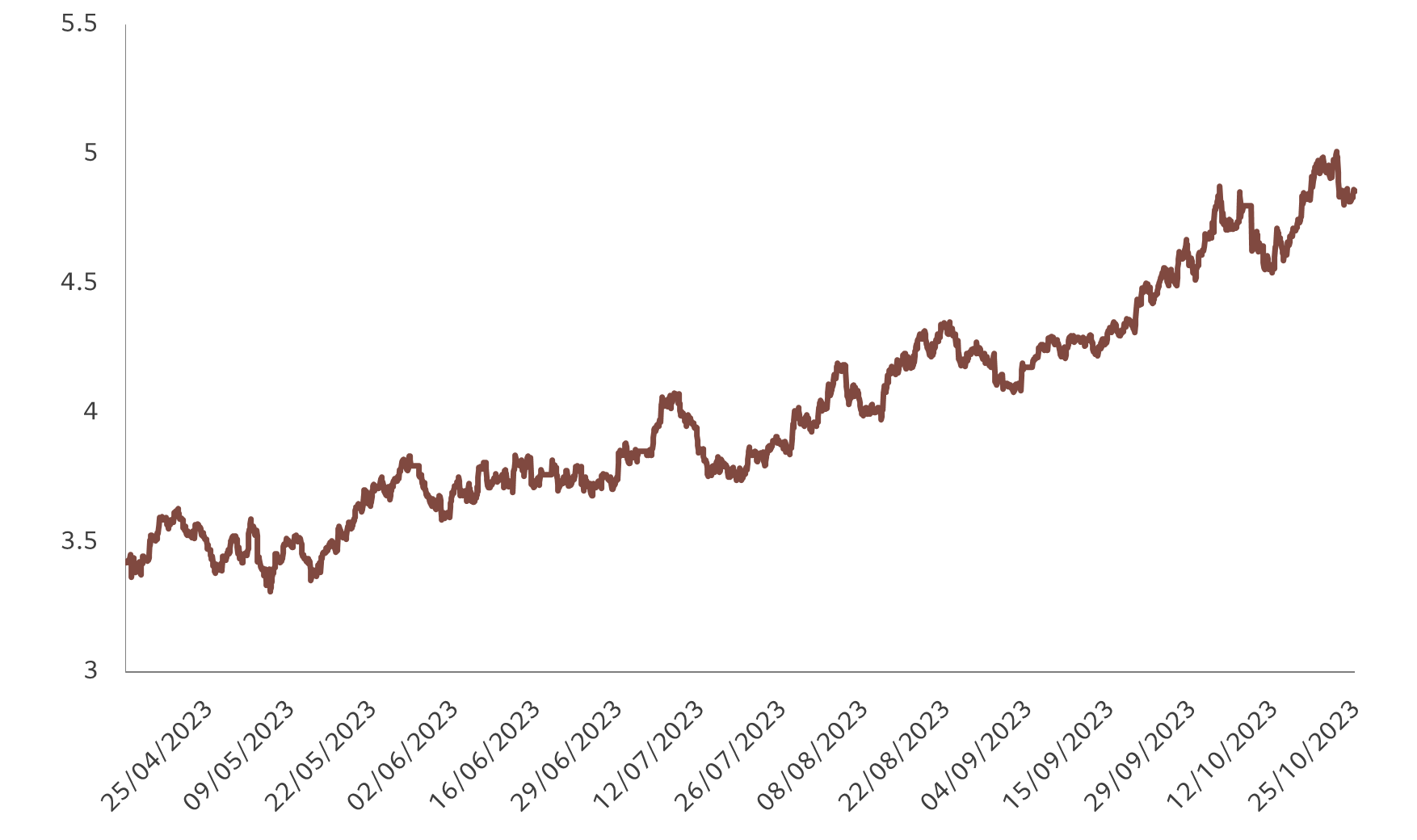

De vastrentende markten hebben dit jaar voor veel ophef gezorgd en het vooruitzicht op een hoger aanbod van overheidsobligaties is een toenemende zorgfactor gezien de aanzienlijke overheidstekorten, in het bijzonder in de VS. Maar met obligaties die al jarenlang de meest aantrekkelijke rendementen bieden, die 5 procent bereiken op 10-jarige Amerikaanse staatsobligaties, terwijl de reële rendementen het hoogtepunt sinds meerdere decennia hebben bereikt en een waarschijnlijke vertraging van zowel de groei als de inflatie, maakt dat we een overweging in vastrentende waarden aanhouden.

Onze bedrijfscyclusindicatoren tonen aan dat, ondanks de aanhoudende economische veerkracht in opkomende markten, de ontwikkelde markten vertragen. In de ontwikkelde markten heeft de eurozone betere vooruitzichten dan de VS, alhoewel beide beneden hun potentie groeien. Op korte termijn blijft de stagnatie van de inflatie een probleem, met een hogere prijsdruk aan kop. En mocht het conflict tussen Hamas en Israël zich buiten de regio ontwikkelen, dan heeft dit invloed op de olieprijs. Maar we zijn van mening dat het vermogen om inflatie te doen afnemen over het algemeen actief zal blijven, gestimuleerd door een matige groei en geringere druk op de toeleveringsketen.

We verwachten dat de Amerikaanse economie zal vertragen tot ver onder het potentieel en het huidige groeipercentage van 1,9 procent dit jaar. Voornamelijk omdat we verwachten dat de consumptie gematigd zal zijn, aangezien de Amerikaanse huishoudens door het spaargeldoverschot dat ze tijdens Covid hebben opgebouwd, heen zijn. Ook de situatie in de eurozone is matig, met landen die afhankelijk zijn van industrieën die uitermate slecht presteren. Maar daarin zou verbetering moeten optreden dankzij het langzame herstel van China.

Japan blijft het enige lichtpuntje in de ontwikkelde landen: we zien het als de enige grote ontwikkelde economie die in 2024 boven vermogen groeit. De consumentenuitgaven zijn hoog, terwijl bestuurshervormingen in de bedrijfssector buitenlands kapitaal aantrekken.

De liquiditeitscondities blijven wereldwijd uiteenlopen, de VS en Europa versmallen en Japan constateert (voorlopig) het tegenovergestelde; China blijft in bescheiden mate een stimulus bieden.

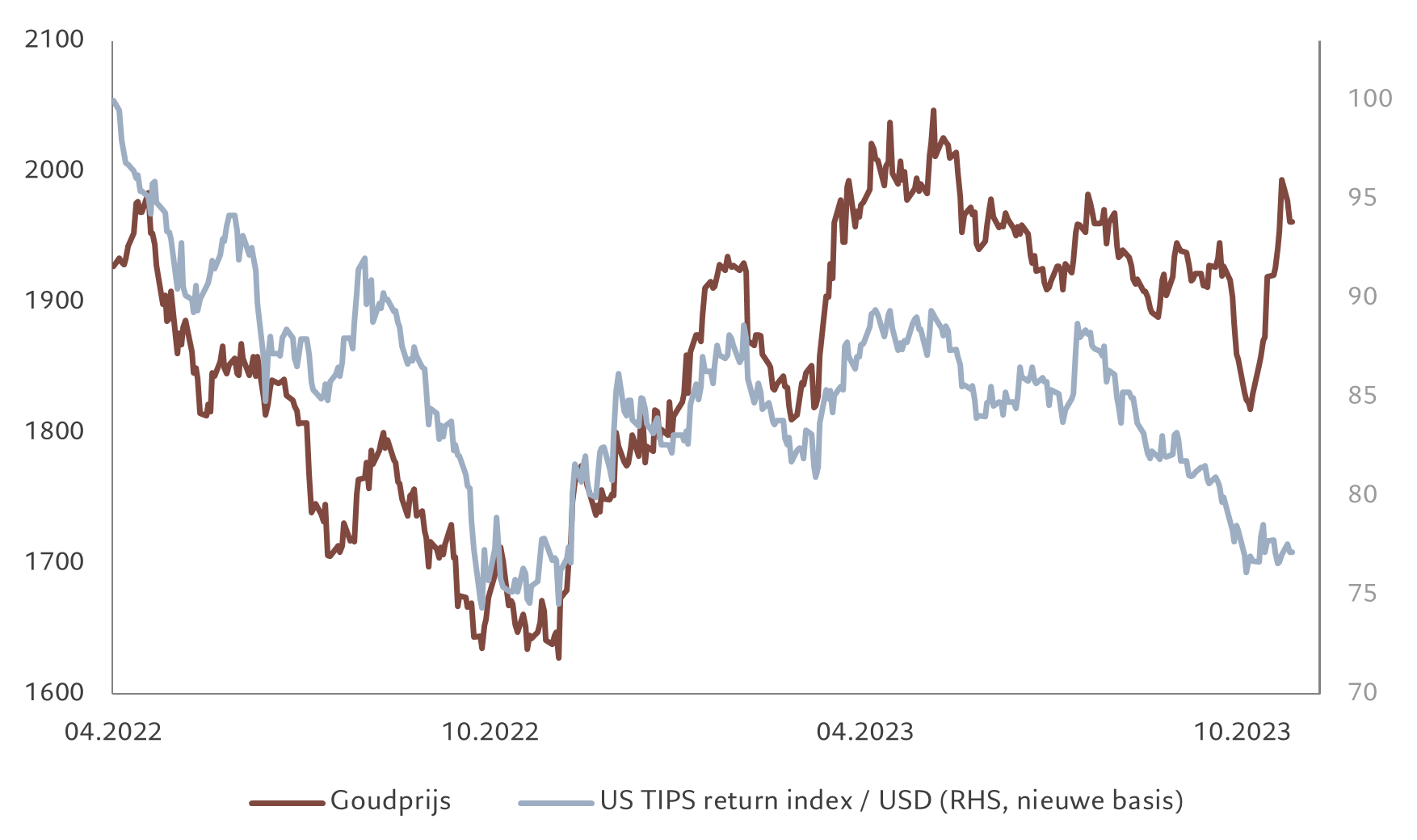

In de VS zijn hogere reële rentes een bewijs van een vertraging op het gebied van kredietverlening. De kredietstroom wordt ook belemmerd door een toename van het tempo waarin de kwantitatieve versmalling door de Fed wordt versneld en een verhoogde uitgifte van Amerikaanse overheidsobligaties om het aanzienlijke begrotingstekort van het land te dekken. De netto-uitgifte van Amerikaanse obligaties zal het lopende kwartaal en de komende kwartalen naar verwachting 300-500 miljard USD per kwartaal bedragen, tegenover minder dan 200 miljard USD in het voorgaande kwartaal. De aflossing van de schulden zorgen voor een hogere opwaartse druk.

Bovendien zou de Chinese flirt met deflatie de Chinese autoriteiten ertoe kunnen aanzetten om een agressievere monetaire houding aan te nemen. Ondertussen zijn er in Japan tekenen die wijzen op een versmalling, hoewel de timing nog een vraag is.

Bron: Refinitiv, MSCI, IBES, Pictet Asset Management. Gegevens uit de periode 31-12-2021 tot 25-10-2023.

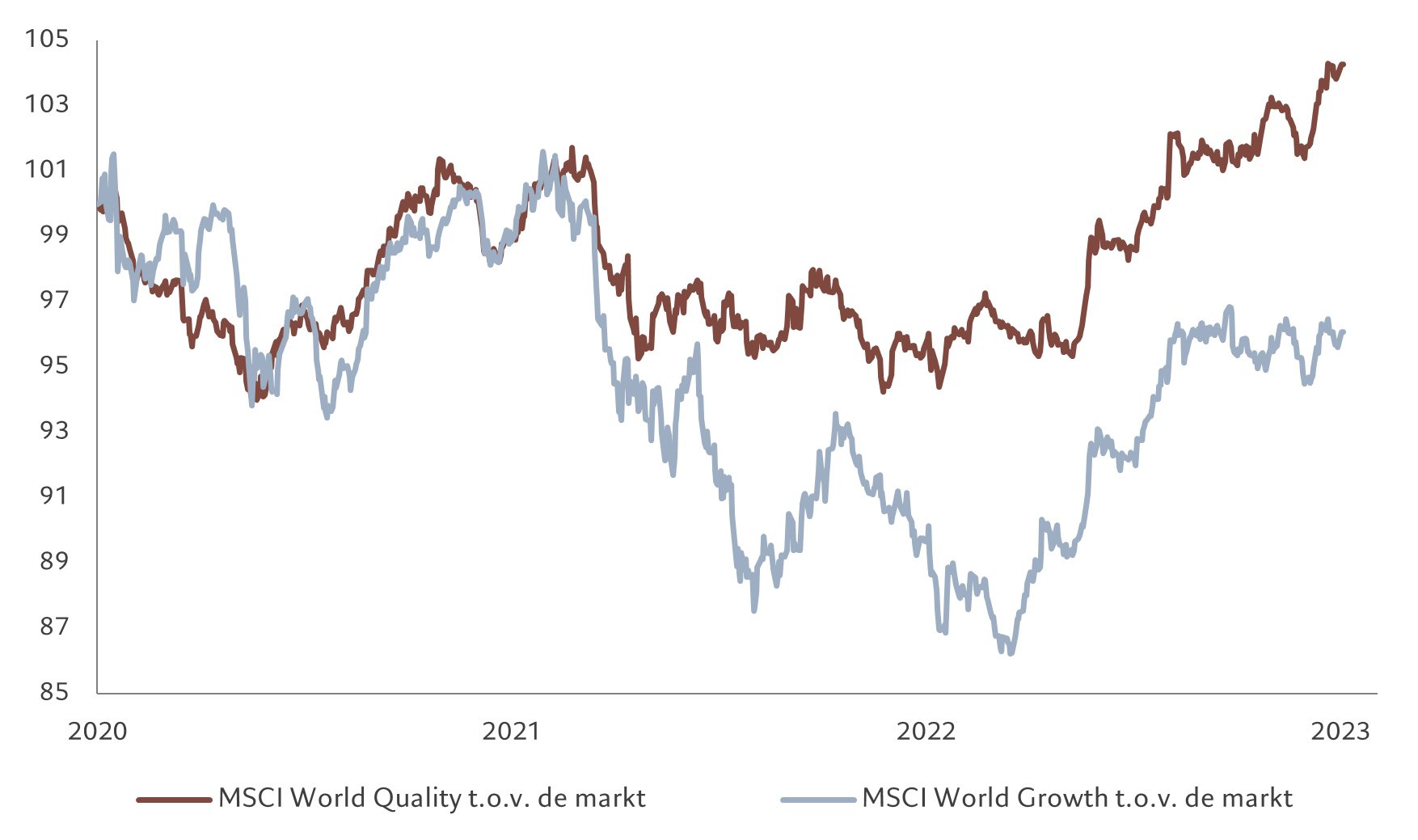

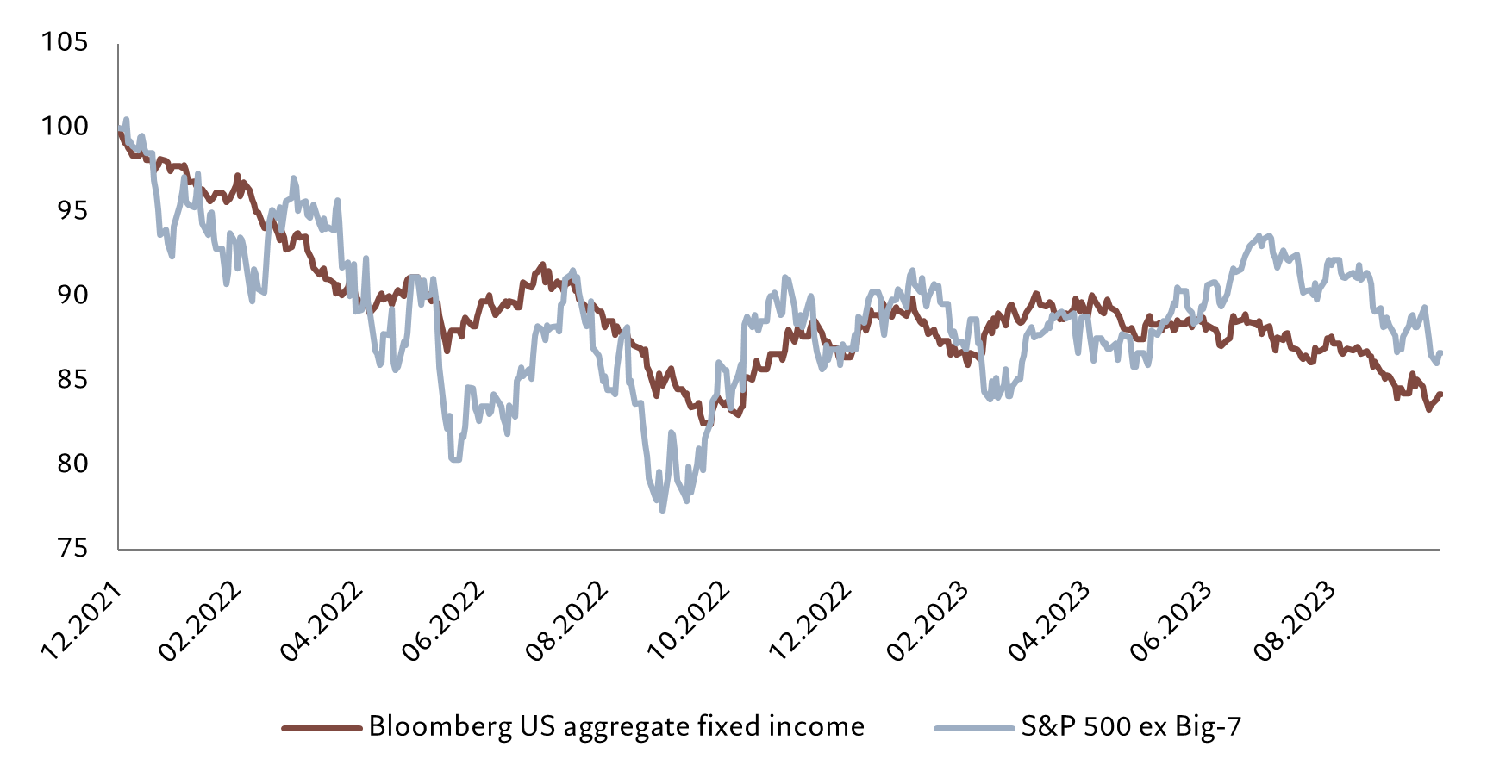

Onze waarderingscijfers geven obligaties duidelijk de voorkeur boven aandelen, niet in de minste plaats dankzij de recente rentestijgingen. De veelvouden van de prijs-winstverhoudingen (PE) van Amerikaanse aandelen blijven boven onze modelschatting. De prijs-winstverhouding (PE) op 12 maanden voor de markt ligt 12 procent boven onze seculaire reële waarde prognose van 16 keer. De techaandelen van de 'Magnificent 7' die de prestaties van de aandelenmarkt hadden gedomineerd, verzwakten enigszins, maar worden nog steeds genoteerd op een overname vooruitzicht van een PE X 28, wat een premie van 80 procent vertegenwoordigt ten opzichte van de rest van de markt. Maar de rest van de markt volgde de ontwikkeling van de obligatierente (zie Afb. 2).

In vergelijking met obligaties zijn aandelen in de VS erg duur. Voor het eerst sinds 2001 ligt het 12-maandswinstrendement van aandelen onder het fondspercentage van de Fed en de kloof tussen het winstrendement en het reële obligatierendement is kleiner dan 2%. Dat is de afgelopen halve eeuw maar vier keer gebeurd.

De tendens van onze technische indicatoren voor aandelen verzwakt, in de eerste plaats als gevolg van een afnemend momentum in Japan en een verslechtering in de eurozone. De seizoensgebondenheid blijft de komende maand echter gunstig voor de markt. Ook de obligatietrend is verslechterd. Het sentiment blijft zwak, wat wijst op oververkoop van aandelen in de eurozone en China. Binnen vastrentende producten lijken ook hoogrentende obligaties en obligaties in harde valuta's in opkomende markten te zijn oververkocht.