Absolute Return Fixed Income: bessere Anleihenanlagen in einem unsicheren Umfeld

Mit Absolute-Return-Fixed-Income-Strategien sind Anleger selbst bei unerwarteten Ereignissen gegen Marktvolatilität gewappnet.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Diesen Artikel teilen

Die Anleihenrenditen steigen deutlich, die Zentralbanken bereiten eine Verringerung ihrer Stimulierungsmassnahmen vor, und die politischen Unsicherheiten überschatteten weite Teile der Industrieländer. In einem derart schwierigen Umfeld, in dem sich Anleihenanleger nicht mehr auf sinkende Zinsen als Performancetreiber verlassen können, könnten sich flexible Absolute-Return-Strategien als verlässlichere Ertragsquelle und besserer Kapitalschutz erweisen.

Dabei geht es nicht nur darum, Wertsteigerungschancen am Markt zu erkennen, sondern dies mit einer stringenten Szenarioanalyse zu verbinden, die ein günstigeres Risiko-Ertrags-Verhältnis anstrebt. Das Ergebnis ist ein Portfolio, das sich langfristig gut entwickeln dürfte.

Schwellenmarkturbulenzen meistern

Wie funktioniert dies in der Praxis?

Unsere Anlagepositionierung in den Schwellenländern bietet ein gutes Beispiel.

Schwellenmarktanleihen in Hartwährung gehören zu den Anlagen, von denen wir auf mittlere Sicht am stärksten überzeugt sind. Wir bevorzugen die Anlageklasse, da sie sich durch günstige Bewertungen auszeichnet und staatliche Emittenten in den Schwellenländern hohe Kapazitäten und eine grosse Bereitschaft zur Schuldentilgung aufweisen. Die Anlageklasse gehörte in den ersten neun Monaten des Jahres zu den Performance-Spitzenreitern im festverzinslichen Bereich. In Anbetracht der derzeit niedrigen Renditen war der Ertrag von 8,5% erstaunlich gut. Im November kehrte sich die Lage allerdings um. Donald Trumps Sieg bei den US-Präsidentschaftswahlen und der stärkere US-Dollar lösten eine massive Verkaufswelle aus.

Darauf waren wir allerdings vorbereitet.

Als wir uns für eine Anlage in Schwellenmarktanleihen entschieden, hatte die Szenarioanalyse auf potenzielle Volatilität hingedeutet. Um das Portfolio demnach gegen mögliche Schwankungen am Markt abzusichern, sind wir zusätzlich Short-Positionen bei Schwellenmarktwährungen gegenüber dem US-Dollar eingegangen. Dadurch liess sich unseres Erachtens ein günstigeres Risiko-Ertragsprofil erreichen. Die Position zahlt sich allmählich aus.

Da die Anleger von lateinamerikanischen in asiatische Anleihen umschichteten, werteten die Währungen der entsprechenden Länder ab. Tatsächlich gaben die Devisenmärkte stärker nach als festverzinsliche Anlagen.

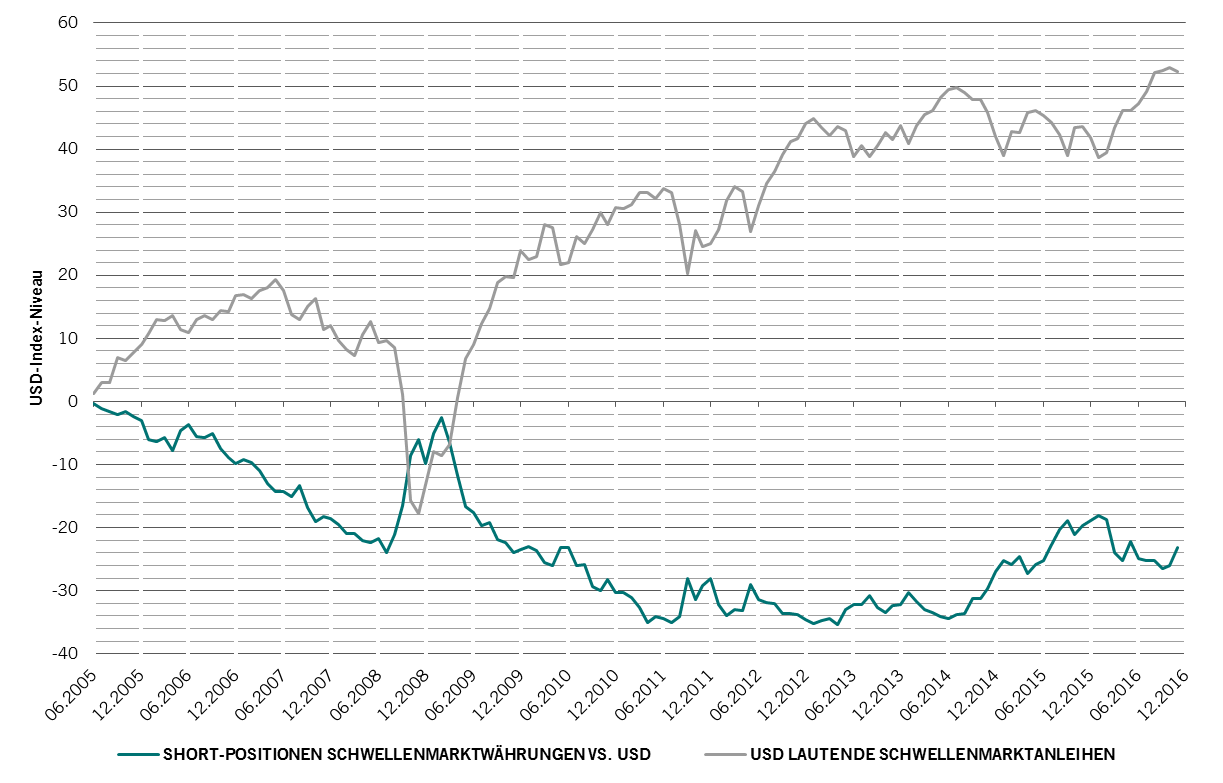

SHORT-POSITIONEN BEI SCHWELLENMARKTWÄHRUNGEN BIETEN SCHUTZ IN SCHWÄCHEPHASEN BEI SCHWELLENMARKTANLEIHEN

Quelle: Pictet Asset Management, Barclays Global Indices

Die Kombination aus Long-Positionen bei auf US-Dollar lautenden Schwellenmarktanleihen und Short-Positionen bei Schwellenmarktwährungen erzielte im Jahresverlauf gute Erträge, was uns Vorteile gegenüber Anlegern mit reinen Long-Positionen bei Schwellenmarktanleihen brachte.

Vorbereitung auf Trump: zwei Szenarien

Wir halten auch nach dem Jahreswechsel an dieser Schwellenmarktanlagekombination fest. Die Short-Position bei Schwellenmarktwährungen dürfte gute Erträge einbringen, wenn der designierte US-Präsident seine Ankündigung wahr macht und restriktiv in den Welthandel eingreift. Sollte er seine Haltung zum Protektionismus lockern, würde dies hingegen den Anleihepositionen zugutekommen.

Wir haben mögliche Kehrtwenden Trumps auch in anderer Weise in unserem Portfolio berücksichtigt.

So könnte er in seinen ersten 100 Tagen als Präsident seine Politik vorantreiben und so viel wie möglich zu erreichen versuchen.

Darunter fiele die Umsetzung seiner Wahlversprechen zu fiskalpolitischen Stimulierungsmassnahmen, wie z.B. eine Senkung der Unternehmenssteuern von 35% auf 15% und eine Erhöhung der Infrastrukturausgaben um 500 Mrd. USD. Um diesen fiskalischen Anreizen und dem damit einhergehenden Inflationsdruck entgegenzuwirken, würde die US Federal Reserve (Fed) die Zinsen wohl schneller anheben. An den Finanzmärkten dürfte sich der Dollar gut gegenüber Schwellenmarktwährungen behaupten und von der geldpolitischen Straffung seitens der Fed sowie der von Trump ausgelösten Beschleunigung des Wirtschaftswachstums profitieren.

In einem anderen Szenario gehen wir davon aus, dass Trump seine Politik nicht so schnell wird vorantreiben können, und dass einige Massnahmen moderater ausfallen oder im Laufe der Zeit gar ganz aufgegeben werden könnten. Der Status quo – relativ geringe fiskalische Anreize, eine freundliche Haltung zum Welthandel und eine allmähliche Straffung seitens der Fed – würde dann noch eine Weile Bestand haben. In diesem Fall erkennen wir Wertsteigerungspotenzial bei US-Treasuries längerer Laufzeit und Investment-Grade-Unternehmensanleihen, da beide Anlagen ein deutlich höheres Inflationsniveau einpreisen als sich tatsächlich einstellen dürfte.

Anstatt zu versuchen, Trumps Vorgehensweise vorherzusagen – eine undankbare Aufgabe –, halten wir es für umsichtiger, sich für alle Eventualitäten zu wappnen.

–

Anstatt zu versuchen, Trumps Vorgehensweise vorherzusagen – eine undankbare Aufgabe, wie jüngste Ereignisse belegen –, halten wir es für deutlich umsichtiger, sich für alle Eventualitäten zu wappnen. Dies bedeutet eine Long-Position beim US-Dollar gegenüber Schwellenmarktwährungen, die durch eine leichte Übergewichtung 30-jähriger Treasuries und eine Allokation bei Anleihen von US-Industrieunternehmen ergänzt wird. Letztere dürfte sich in beiden Szenarien gut entwickeln, denn die US-Industrie profitiert von Trumps Inlandsfokus und seinen Versprechen, mehr Arbeitsstellen in den USA zu schaffen und die Infrastrukturausgaben zu erhöhen.

Die Kombination der Positionen dürfte, ungeachtet des Weges, den der designierte US-Präsident Trump einschlägt, zu attraktiven Erträgen führen. Zudem bieten alle Positionen für sich genommen attraktives Wertsteigerungspotenzial.

Absicherung der Risiken in Europa

Natürlich sind weltweit unzählige Szenarien denkbar, und es ist unmöglich, sich auf alle vorzubereiten oder diese gar vorauszusehen. Erfreulicherweise lassen sich viele Szenarien zu Anlagezwecken auf Grundlage der binären Ergebnisse, zu denen sie führen dürften, zusammenfassen.

Die Situation in Europa ist ein Paradebeispiel. Es sind viele Risiken vorhanden, einschliesslich der Präsidentschaftswahlen in Frankreich, der Bundestagswahlen in Deutschland und der möglichen Einstellung des quantitativen Lockerungsprogramms der Europäischen Zentralbank.

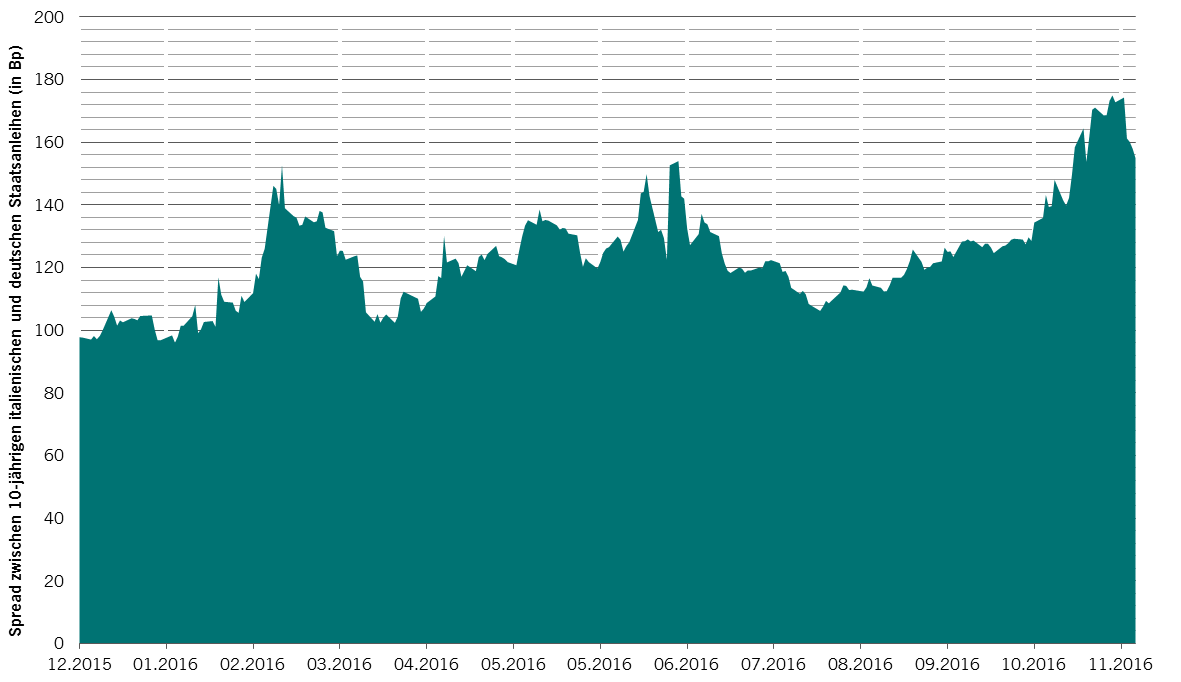

Gemeinsam sprechen diese potenziellen Gefahren dafür, dass sich Anleger auf eine Verkaufswelle bei riskanteren Anlageklassen gefasst machen sollten. Eine Möglichkeit, Portfolios vor diesem Szenario zu schützen, ist eine Short-Position bei italienischen Anleihen und, in geringerem Masse, bei französischen Anleihen gegenüber deutschen Bundesanleihen.

RENDITESPREAD ZWISCHEN ITALIENISCHEN UND DEUTSCHEN ANLEIHEN WEITET SICH AUS

Quelle: Pictet Asset Management, Thomson Reuters Datastream

Die Kehrseite ist, dass alle Hürden letzten Endes erfolgreich ausgeräumt werden könnten, was in der zweiten Jahreshälfte dann zu einem deutlichen Anstieg der Risikobereitschaft und einer Rally bei riskanteren Anlagen in Europa führen würde. Um auf dieses Szenario vorbereitet zu sein, haben wir uns bei Unternehmensanleihen aus dem Finanzsektor engagiert, der derzeit äusserst attraktive Bewertungen aufweist.

Das aktuelle, durch die Politik geprägte Umfeld in Europa steht im Einklang mit unserem langfristigen Ausblick für eine schrittweise und langwierige Entwicklung hin zu Reformen in der Euro-Zone, die mit vielen Risiken – und auch Anlagechancen – verbunden sind.

Keine Sorge um die Inflation

Insgesamt müssen Anleger im kommenden Jahr eine Vielzahl von Themen berücksichtigen. Eine Sache, die uns allerdings keine Sorgen bereitet, ist die Inflation. Damit weichen wir möglicherweise von der Meinung einiger Mitbewerber ab.

Es dürfte zwar auf kurze Sicht zu Aufwärtsdruck bei den Preisen kommen, nicht zuletzt, da die günstigen Basiseffekte aus der Vergangenheit allmählich nachlassen. Ebenfalls inflationsfördernd wirkt eine Erholung der Weltwirtschaft, vor allem über den Weg eines stärkeren Lohnwachstums in den USA.

Die Inflation würde aber ausgehend von sehr niedrigen Niveaus steigen, und weltweit haben die politisch Verantwortlichen bereits Vorkehrungen getroffen, einen etwaigen Anstieg zu begrenzen. Solange die wichtigen Zentralbanken ihrem Mandat zur Inflationskontrolle nachkommen, dürften die Preise unseres Erachtens nicht deutlich schneller steigen, als dies derzeit vom Markt eingepreist wird. Daher dürfte die Inflation in den kommenden Monaten nicht ausser Kontrolle geraten oder Niveaus erreichen, die aus Anlageperspektive besorgniserregend wären.

Über

Andres Sanchez Balcazar

Andres Sanchez Balcazar kam 2011 zu Pictet Asset Management und ist Head of Global Bonds im Fixed Income-Team. Vor seinem Wechsel zu Pictet war er sechs Jahre lang als Senior Portfoliomanager bei Western Asset Management Company Ltd tätig, wo er im festverzinslichen Bereich für weltweite, europäische und Absolute-Rendite-Portfolios verantwortlich war. Zuvor arbeitete er fünf Jahre als Portfoliomanager Welt und Europa bei Merrill Lynch Investment Managers. Seine Laufbahn fing er 1997 als Makroanalyst für USA, Europa und Japan bei Banco de la Republica de Colombia an. Das Studium schloss Andres Sanchez Balcazar mit einem Wirtschaftsdiplom der Universidad de los Andes und einem Master in Management der HEC Paris ab. Zudem hat er ein Diplom als Chartered Financial Analyst (CFA).

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.