Grundlagen eines marktneutralen Investmentansatzes

Die Streuung der Anlagen auf die wichtigsten Anlageklassen gilt allgemein als wirksame Methode, um das Auf und Ab an den Finanzmärkten gut zu überstehen. Dieser Ansatz bietet jedoch keine vollkommene Ausfallsicherheit, denn die starke Abhängigkeit von zwei Ertragsquellen kann zur Belastung werden, wenn Anleihen- und Aktienmärkte im Gleichschritt fallen.

Eine Methode, die Risiken eines vorwiegend aus Aktien und Anleihen bestehenden Portfolios zu mindern, besteht darin, einen Teil des Kapitals in alternative Anlagen zu investieren. Weil ihr Ertragsziel nicht an eine Benchmark gebunden ist, weisen marktneutrale Strategien in der Regel keine Korrelation zu Mainstream-Anlageklassen auf und ihre Aufnahme in ein Portfolio kann zur langfristigen Diversifizierung der Risiko- und Ertragsquellen beitragen.

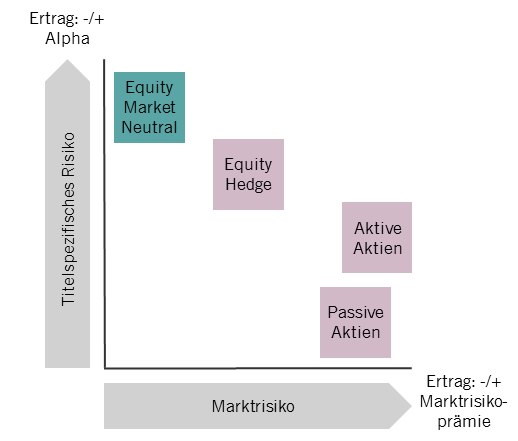

Marktneutrale Strategien weisen solche Merkmale auf. Im Gegensatz zu anderen alternativen Anlagen versuchen marktneutrale Strategien das Marktrisiko niedrig zu halten. Sie setzen dabei auf ein hohes titelspezifisches Risiko bzw. grosses Talent der Investmentmanager beim Auswählen von Aktien oder Obligationen (Abb. 1).

Abb. 1 – MARKTNEUTRALER FOKUS AUF TITELSPEZIFISCHE RISIKEN

Quelle: Pictet Asset Management

Ihre Ertragsziele hängen folglich nicht von einem Referenzindex ab, sondern werden in der Regel als Mehrrendite gegenüber einem spezifischen Zinssatz (z.B. LIBOR) ausgedrückt.

Bei effizienter Verwaltung können solche Strategien Investoren dabei helfen...

Renditen zu erzielen, die nicht von der Entwicklung der Aktien- und Obligationenmärkte abhängig sind,

Kapitalverluste innerhalb eines diversifizierten Portfolio während Phasen von Marktstress zu vermindern,

Die risikoadjustierten Erträge in traditionellen gemischten Portfolios zu verbessern.

Dieses Konzept ist zwar nicht neu, jedoch dürften marktneutrale Strategien künftig den Bedürfnissen einer breiteren Gruppe von Investoren gerecht werden. Der Grund dafür liegt hauptsächlich in der ultralockeren Geldpolitik, die zu tiefgehenden Veränderungen in der Anlagelandschaft und einer Veränderung der Risiko/Ertrags-Profile der wichtigsten Anlagekategorien geführt hat. Unter den Herausforderungen, die sich den Investoren heute stellen, sind folgende zu nennen:

Risikoprämien auf Anleihen als eine potenziell volatilere Ertragsquelle

Die Renditen für Anleihen aus Industrieländern und Investment-Grade-Unternehmensanleihen liegen deutlich unter ihrem historischen Durchschnitt. Weder die Inflation noch die Zinsen dürften viel weiter sinken, daher werden die Erträge festverzinslicher Anlagen auch in Zukunft niedriger ausfallen und volatiler sein als in den letzten 30 Jahren.

Hohe Aktienbewertungen können künftige Renditen begrenzen

Wir erwarten für die kommenden fünf Jahre unterdurchschnittliche inflationsbereinigte Erträge für Aktien der Industriemärkte. In vielen Industrieländern sind die Aktienbewertungen – gemessen am Kurs- Gewinn-Verhältnis – im historischen Vergleich bereits hoch. Der Spielraum für weitere Gewinne ist daher potenziell begrenzt. Zudem ist nur mit einem verhaltenen Wachstum der Unternehmensgewinne zu rechnen, da das reale Wirtschaftswachstum weiterhin unter dem Potenzial liegt.

02

Funktionsweise marktneutraler Anlagestrategien

Der durch ein traditionelles aktiv gemanagtes Long-Only-Portfolio erwirtschaftete Ertrag besteht aus zwei Komponenten: dem Beta, d.h. dem Anlagegewinn aus dem Marktertrag, und dem Alpha, d.h. dem darüber hinausgehenden Ertrag, der sich aus der Fähigkeit des Managers ergibt. Marktneutrale Strategien minimieren das Beta bzw. das Marktrisiko und maximieren das Alpha bzw. das titelspezifische Risiko dadurch, dass den Portfoliomanagern ein Ermessensspielraum gewährt wird, sowohl Long- als auch Short-Positionen einzugehen.

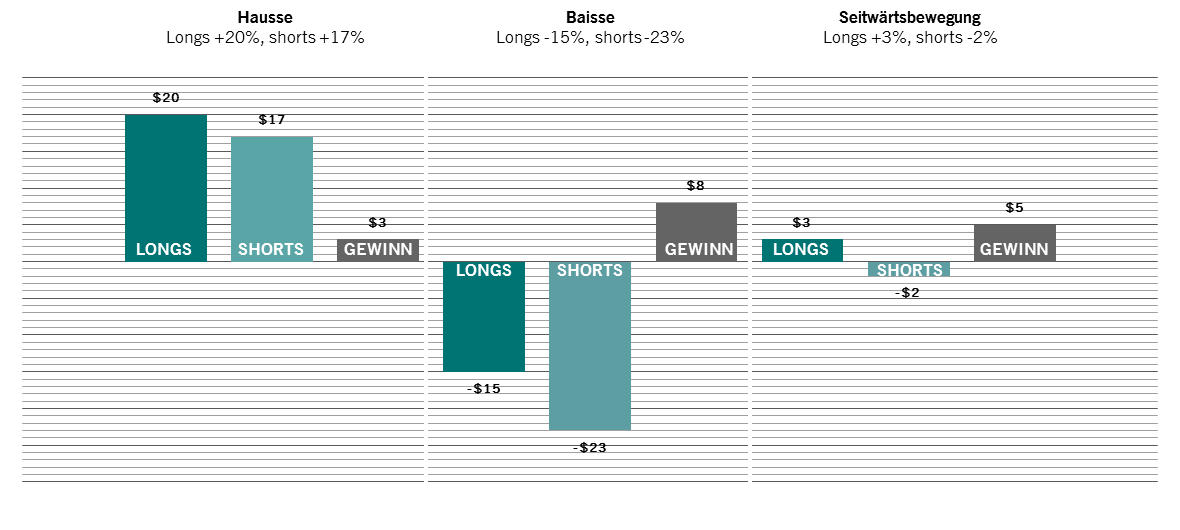

Abb. 2 – DIE FUNKTIONSWEISE VON LONG-/SHORT-ANLAGEN

Eine Hypothetische Anlage in Höhe von USD 100

Quelle: Pictet Asset Management

Weil die Anlageverwalter sowohl positive als auch negative Einschätzungen zum Ausdruck bringen können, wird deren Kompetenz in der Titelselektion optimal genutzt. Dieser Ansatz ist wohlbegründet: Qualitativ hochwertiges Investment-Research fördert nicht nur Titel zutage, die sich überdurchschnittlich entwickeln dürften, sondern identifiziert auch die künftigen Schlusslichter. Das aggregierte Beta von Short-Positionen eines marktneutralen Portfolios sollte grundsätzlich dem aggregierten Beta der Long-Engagements entsprechen. Sofern der Portfoliomanager die richtigen Titel ausgewählt hat, ist daher bei steigenden Märkten davon auszugehen, dass die Gewinne aus den Long-Positionen die Verluste aus den Short-Engagements aufwiegen, und bei fallenden Märkten, dass die Gewinne aus den Short-Positionen höher als die Verluste aus den Long-Engagements sind.

Der Ertrag einer marktneutralen Strategie ist dann die Differenz zwischen der Long- und der Short-Positionen – bzw. der Spread.

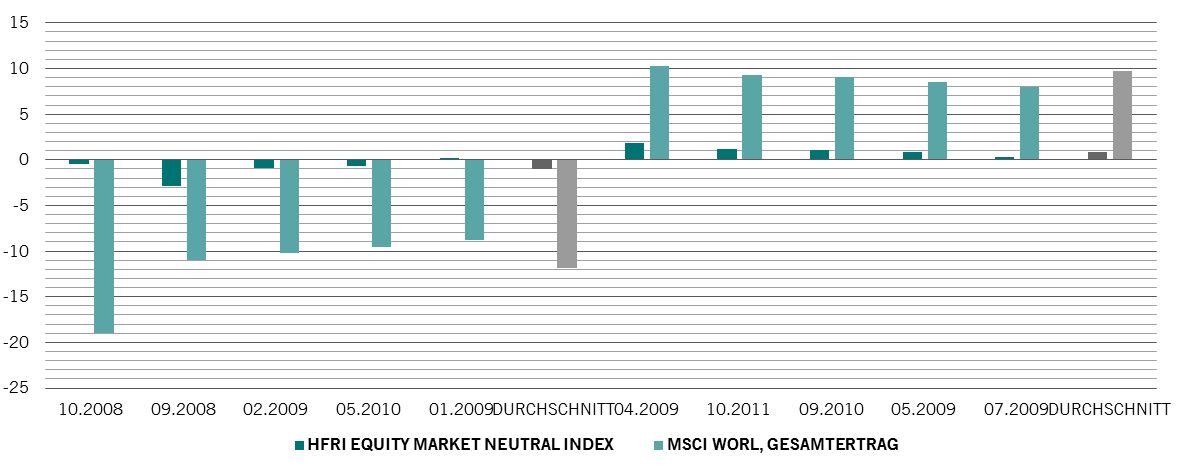

Da marktneutrale Strategien fast ausschliesslich auf die Performance von Einzeltiteln setzen, weisen sie spezifische Merkmale auf. Die Erträge marktneutraler Strategien entwickeln sich selten synchron mit jenen der Mainstream-Anlageklassen.

Abb. 3 – MARKTNEUTRALE STRATEGIE VS. AKTIEN GLOBAL

Erträge (in %) für der 5 besten und 5 schlechtesten Monate für Aktien seit 2005

Quelle: Bloomberg, Pictet Asset Management. Erträge in USD; Daten für den Zeitraum vom 30.4.2005 bis 30.4.2015

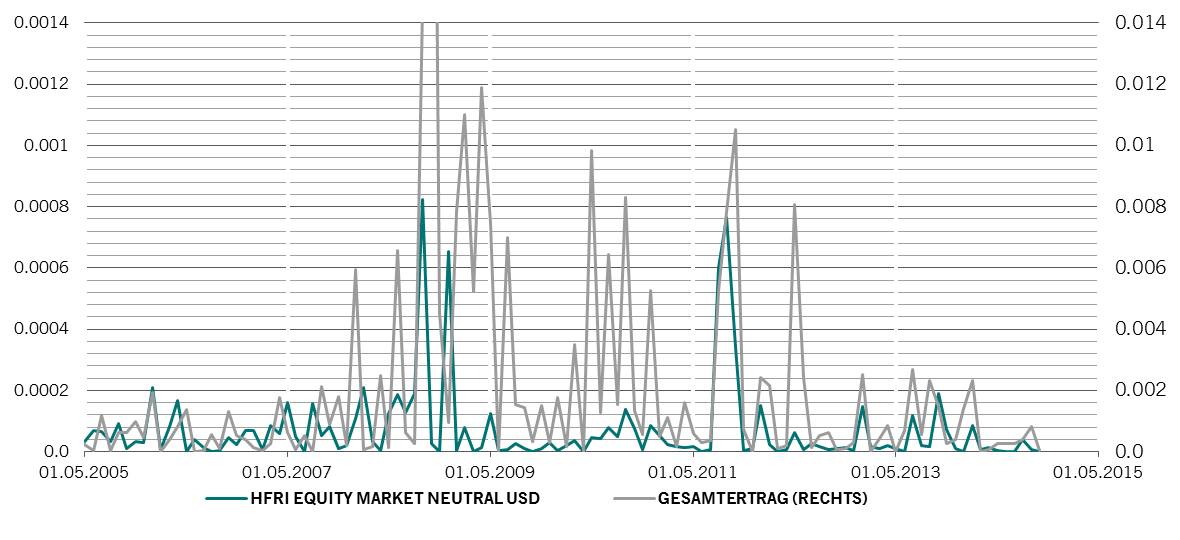

Das verdeutlicht auch ein Vergleich der momentanen Varianz zwischen den Erträgen aus marktneutralen Strategien und Anlagen an den Weltaktienmärkten. Bei dieser Analyse wird die momentane Varianz durch Quadrieren der monatlichen Erträge berechnet.

Wie die nachstehende Grafik verdeutlicht, ergeben sich bei marktneutralen Strategien und Anlagen an den Weltaktienmärkten zu unterschiedlichen Zeiten Höhepunkte und Talsohlen.

Abb. 4 – ERTRAGSVARIANZ: MARKTNEUTRALE STRATEGIE VS. WELTMARKTAKTIEN

Monatliche Erträge in %, quadriert

Quelle: Bloomberg, Pictet Asset Management. Erträge in USD; Daten für den Zeitraum vom 30.4.2005 bis 30.4.2015

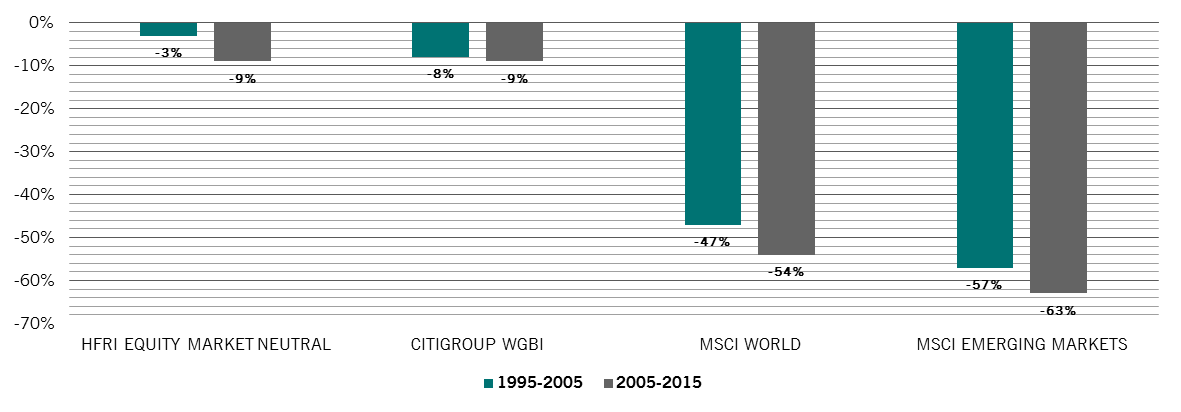

Das lässt darauf schliessen, dass sich die für die Volatilität von marktneutralen Strategien verantwortlichen Faktoren von jenen unterscheiden, die die Aktienmärkte beeinflussen. Dieses spezifische Ertragsmuster erklärt, weshalb marktneutrale Strategien die Risiko- und Ertragsquellen in einem breit gefächerten Portfolio diversifizieren können. Darüber hinaus sind sie ein Stabilitätsfaktor. Die Historie belegt, dass marktneutrale Portfolios den Anlegern in Baissephasen einen erheblichen Kapitalschutz im Vergleich zu Mainstream-Anlageklassen bieten können.

In den letzten 20 Jahren war der Verlust vom Höchst- bis zum Tiefststand, der sogenannte Drawdown, bei marktneutralen Strategien wesentlich schwächer als bei Aktien und schnitt auch im Vergleich zu festverzinslichen Anlagen besser ab.

Abb. 5 – VERLUSTE: MARKTNEUTRALE STRATEGIE VS. OBLIGATIONEN UND AKTIEN

Quelle: Bloomberg, Pictet Asset Management. Daten für den Zeitraum vom 30.4.1995 bis 30.4.2015, Erträge in USD

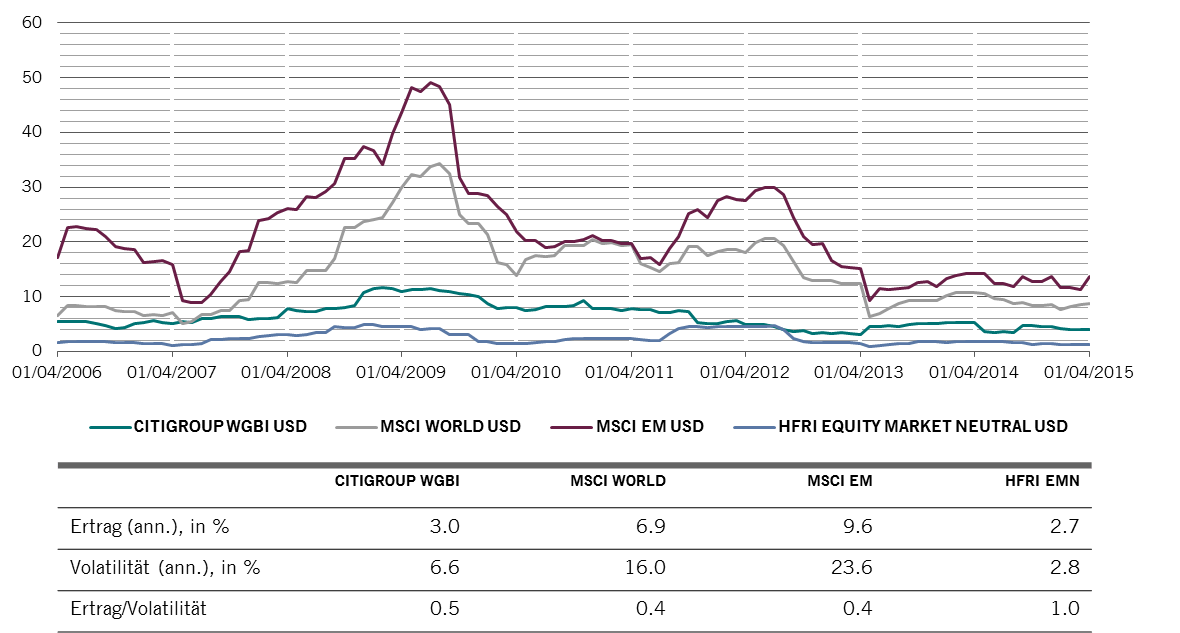

Marktneutrale Fonds weisen zudem eine niedrigere Volatilität als Anleihen oder Aktien auf und brachten langfristig auch höhere risikobereinigte Erträge als herkömmliche Anlagen .

Abb. 6 – VOLATILITÄT UND ERTRÄGE: MARKTNEUTRAL VS. ANLEIHEN UND AKTIEN

Volatilität in % auf rollierender 12-Monatsbasis berechnet, USD, annualisiert

Quelle: Bloomberg, Pictet Asset Management. Daten für den Zeitraum vom 30.04.2005 bis 30.04.2015

Nicht jede Strategie mit niedrigem Beta kann für sich beanspruchen, dass sie immun gegen die Schwankungen der breiteren Finanzmärkte ist. Das beruht auf der Tatsache, dass das Beta und die Korrelation keine perfekten Messgrössen für das Marktrisiko sind. Es gibt diverse Risiken, die als systematisch bezeichnet werden können und Einfluss auf die Aktienerträge haben, aber von konventionellen Neutralitätsindikatoren wie dem Beta nicht angemessen erfasst werden. Beispiele sind u.a. Länder-, Sektor-, Währungs- und Stilrisiken. Strategien, die von Anlageverwaltern verfolgt werden, die diese Risikofaktoren entweder ignorieren – oder systematisch nutzen – könnten Mühe haben, ihre Neutralität in allen Phasen des Marktzyklus aufrechtzuerhalten. Die Erträge leiden beispielsweise, wenn das Interesse an einem bestimmten Stil nachlässt.

Ein weiteres Risiko, das die Neutralität einer Strategie gefährden kann, ist die Liquidität. Wertpapiere sind nicht durchgängig liquide, und die Historie zeigt, dass illiquide Aktien auf lange Sicht besser abschneiden als liquidere. Eine Ausrichtung der Long-Positionen des Portfolios auf illiquide Aktien könnte daher attraktiv erscheinen. Die Strategie kann die Anleger jedoch in Schwierigkeiten bringen, vor allem in Phasen von Marktstress, weil illiquide Titel davon tendenziell am stärksten in Mitleidenschaft gezogen werden. Der Einsatz - oder das schlechte Management – systematischer Ausrichtungen ist vielleicht ein Grund, weshalb das Risiko-Ertrags-Profil marktneutraler Strategien von Fonds zu Fonds äusserst unterschiedlich ist. Aus Anlegersicht ist klar, welche Lehre daraus zu ziehen ist: Einige marktneutrale Strategien sind neutraler als andere.

05

Schlussfolgerungen

Marktneutrale Strategien sind in der Lage:

Renditen zu erzielen, die nicht von der Entwicklung der Aktien- und Aleihennmärkte abhängig sind,

Diese Ertäge hängen von den Fähigkeiten der Investmentspezialisten ab und nicht von den Schwankungen an den Finanzmäkten

Kapitalverluste innerhalb eines diversifizierten Portfolio während Phasen von Marktstress zu vermindern,

Mit der Befähigung der Investmentmanager sowohl positive als auch negative Ansichten zu einem Titel zum Ausdruck zu bringen, kann voller Nutzen aus ihren Kompetenzen und ihrem Geschick bei der Titelauswahl gezogen werden.

Verbesserung des Risiko-/ Ertragsprofils eines traditionell gemischten Portfolios

Wenn solche Anlagen Erträge abwerfen, die nicht mit jenen der traditionellen Anlagekategorien korreliert sind, kann ihre Beimischung im Portfolio zur langfristigen Diversifizierung der Risikound Ertragsquellen beitragen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.