Mächtiges Mittel – Helikoptergeld

Sind der BoJ die Optionen ausgegangen? Aus unserer Sicht nicht. Der japanischen Notenbank steht noch das mächtigste und vielleicht auch umstrittenste Mittel zur Verfügung: Helikoptergeld.

Der Ausdruck Helikoptergeld wurde erstmals von dem amerikanischen Wirtschaftswissenschaftler Milton Friedman verwendet. Es wird definiert als Finanzierung von Steuerausgaben durch die Schaffung einer neuen Geldbasis und das Versprechen, dass eine Erhöhung der Geldbasis nicht wieder rückgängig gemacht wird.

Im Grunde bedeutet es, dass die geldpolitischen Behörden der Bevölkerung zusätzliches Geld in Form von Steuerkürzungen, Gutscheinen oder höheren Staatsausgaben zur Verfügung stellen. Gleichzeitig geben die Behörden ein „glaubwürdiges Versprechen, unverantwortlich zu sein“ (1) – versprechen also, die Steuern nicht später zu erhöhen, um dieses Geld wieder reinzuholen. Da sich die Bevölkerung darauf verlassen kann, dass das zusätzliche Geld, was sie erhält, später nicht an anderer Stelle wieder eingezogen wird, dürfte sie diese Barmittel ausgeben. Das Ergebnis sind Wirtschaftswachstum und Inflationserhöhung.

Nehmen wir einmal an, eines Tages fliegt ein Helikopter über diese Gemeinde und lässt weitere $1000 in Banknoten vom Himmel fallen, die natürlich von den Gemeindemitgliedern schnell aufgelesen werden. Und nehmen wir weiter an, dass jeder davon überzeugt ist, dass es sich hier um ein einmaliges Ereignis handelt, das niemals wiederholt werden wird.

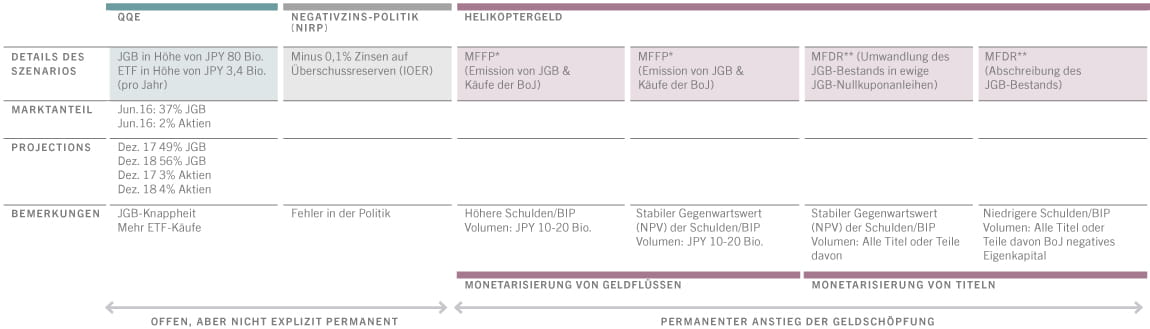

Helikoptergeld-Szenarien

Wie kann die BoJ Helikoptergeld unters Volk bringen? Der Grossteil der Debatte um Helikoptergeld hat sich auf die Idee eines mit Geld finanzierten Konjunkturprogramms (money-financed fiscal programme – MFFP) des ehemaligen US-Fed-Präsidenten Ben Bernanke konzentriert. Dies würde entweder eine Erhöhung der Staatsausgaben oder Steuersenkungen umfassen, die mit neu gedrucktem Geld von der Zentralbank finanziert werden.

In Japans Fall konnten jedoch Jahre fiskalpolitischer Stimulierung keinen Anstieg der Inlandsnachfrage und auch keine Inflationserhöhung erreichen, da die Bevölkerung in Vorwegnahme künftig höherer Steuern mehr sparte.

Unseres Erachtens wäre eine Art Schuldennachlass sinnvoller. Der ehemalige Vorsitzende der britischen Finanzmarktaufsichtsbehörde, Adair Turner, hat vorgeschlagen, dass die geldpolitischen Behörden im Rahmen eines geldfinanzierten Schuldennachlasses (Money-Financed Debt Relief – MFDR) einige oder alle der JGB-Positionen der Zentralbank in ewige Nullzinsanleihen umwandeln.

Wir schlagen eine radikalere Version des MFDR vor – eine komplette Abschreibung (siehe Abb.1).

Im Wesentlichen druckt die Zentralbank Geld, um eine Staatsanleihe zu kaufen. Dann schreibt sie diese ab.

Auf den ersten Blick scheint das radikal. Diese Option wirkt jedoch weit weniger extrem, wenn man sie mit der Richtung der aktuellen Geldpolitik vergleicht.

Wir schlagen eine radikalere Version des MFDR vor – eine komplette Abschreibung .

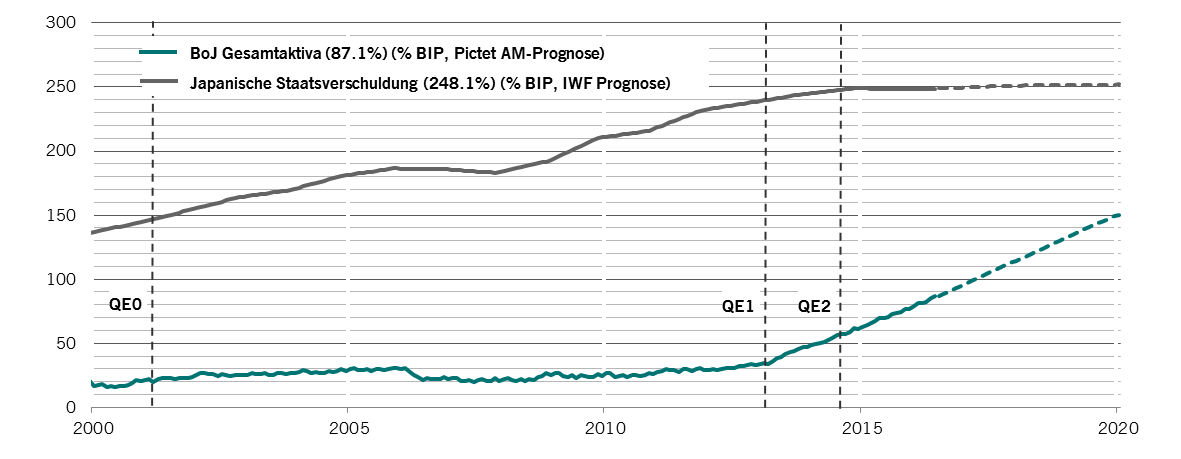

Angenommen, das Anleihekaufprogramm der BoJ würde im gegenwärtigen Tempo bis 2020 weitergeführt, so würden sich die Gesamtanlagen der BoJ bis Mitte 2020 auf ein Rekordhoch von 150 Prozent des BIP (Abb. 2) belaufen. Ihr JGB-Marktanteil wird bis dahin auf unglaublich hohe 63 Prozent (ggü. 37 Prozent heute) ansteigen. Eine Fortsetzung der Käufe von Exchange-traded Equity Funds im gegenwärtigen Tempo würde zu einem Anteil der BoJ am japanischen Aktienmarkt – gemessen an der gesamten Marktkapitalisierung – von 10 Prozent führen.

Der Nachlass von selbst einem kleinen Teil der Staatsschulden – sagen wir JPY 10 Bio. – kann eine kraftvolle Botschaft an die Finanzmärkte und die breitere Öffentlichkeit senden. In diesem Fall würde die BoJ die japanischen Staatsanleihen mit einer neuen Geldbasis im Wert von JPY 10 Bio. ersetzen.

Unseres Erachtens dürfte MFDR im hochverschuldeten Japan gut funktionieren. Schuldenabschreibungen werden die ausstehenden Staatsschulden reduzieren und das Kreditprofil verbessern. Dies kann zudem Privatanlagen und Konsum durch Anreize für Unternehmen und Haushalte fördern, Ersparnisse reduzieren und somit zu höherer Inflation führen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.