Der Türkei steht eine Zahlungsbilanzkrise bevor wenn sie keine politischen Reformen anstösst.

Von

Nikolay Markov

Senior Economist

Diesen Artikel teilen

Stark unter Druck

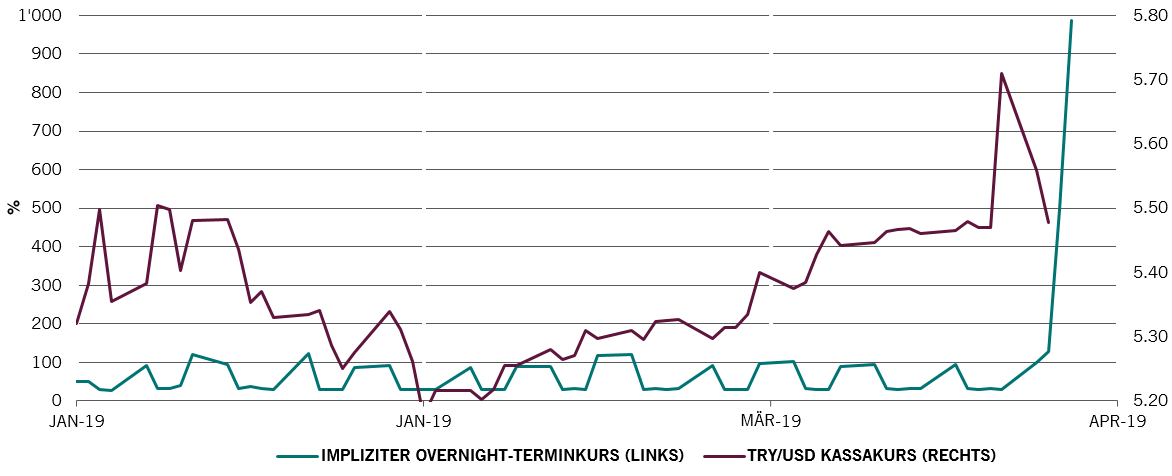

Nach der Währungskrise im August letzten Jahres stand die türkische Lira Ende März wieder in den Schlagzeilen, weil ihr impliziter Overnight-Terminkurs und der Wechselkurs sprunghaft angestiegen waren. Die Gründe für diese Blitzrally sind nicht ganz klar, aber sicherlich haben die Short-Positionierung sowie die Einführung von Quasi-Kapitalkontrollen durch die Regierung letzten Sommer damit zu tun.

Der Volatilitätsschub an den Märkten fiel mit den Kommunalwahlen zusammen, bei denen die AKP-Regierung von Präsident Erdogan einen Teil ihrer Macht einbüsste, vor allem in grossen städtischen Zentren.

Wie wird die Regierung auf diesen Rückschlag reagieren – müssen wir mit stärkerem Wirtschaftspopulismus oder eher mit einer fortschrittsorientierten Reformagenda rechnen? Solange darüber noch keine Klarheit herrscht, dürften besorgte Anleger weiter Abwärtsdruck auf die Währung ausüben.

Abb. 1: Impliziter Overnight-Terminkurs und Wechselkurs Türkei

Quelle: Pictet Asset Management, CEIC, Datastream, April 2019

Verzwickte Lage

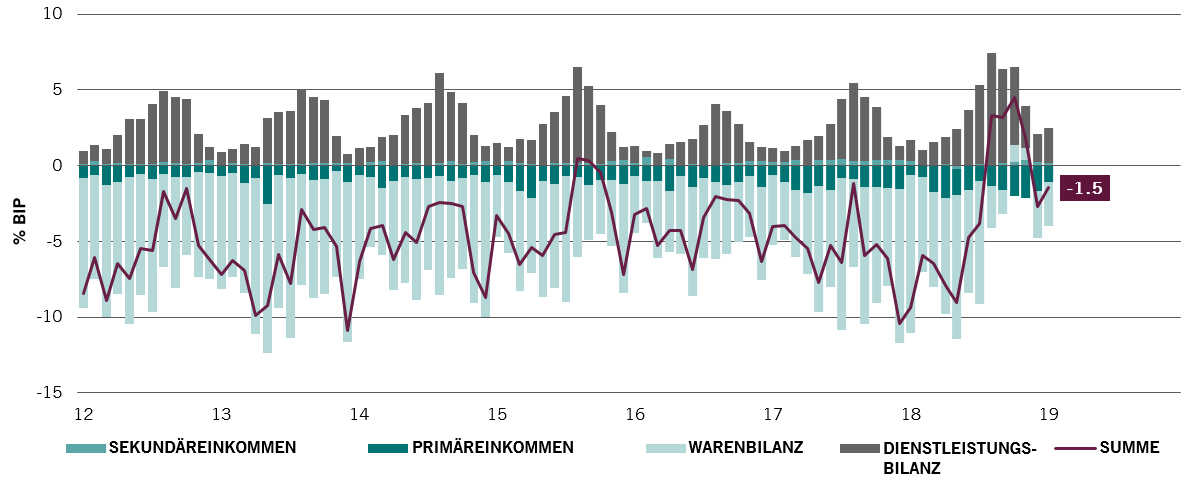

Die Türkei hat von allen Schwellenländern die zweithöchste Inflation – nach Argentinien, das in ebenso grossen Schwierigkeiten steckt. Auch wenn unsere Indikatoren darauf hindeuten, dass die Inflation in der Türkei vorerst ihren Höhepunkt erreicht hat, glauben wir, dass aufgrund der instabilen wirtschaftlichen Bedingungen und der politischen Unsicherheit das Risiko einer ausgewachsenen Zahlungsbilanzkrise bestehen bleibt.

Diese Fragilität schlägt sich in der volatilen Leistungsbilanz der Türkei nieder, die – wie die Abbildung unten zeigt – wieder defizitär ist. Eine weitere starke Abwertung der türkischen Lira könnte einen Teufelskreis in Gang setzen, der die wirtschaftliche Rezession nur noch mehr verstärkt.

Abb. 2: Aufschlüsselung der Leistungsbilanz der Türkei

Quelle: Pictet Asset Management, CEIC, Datastream, Januar 2019

Wie gewonnen, so zerronnen?

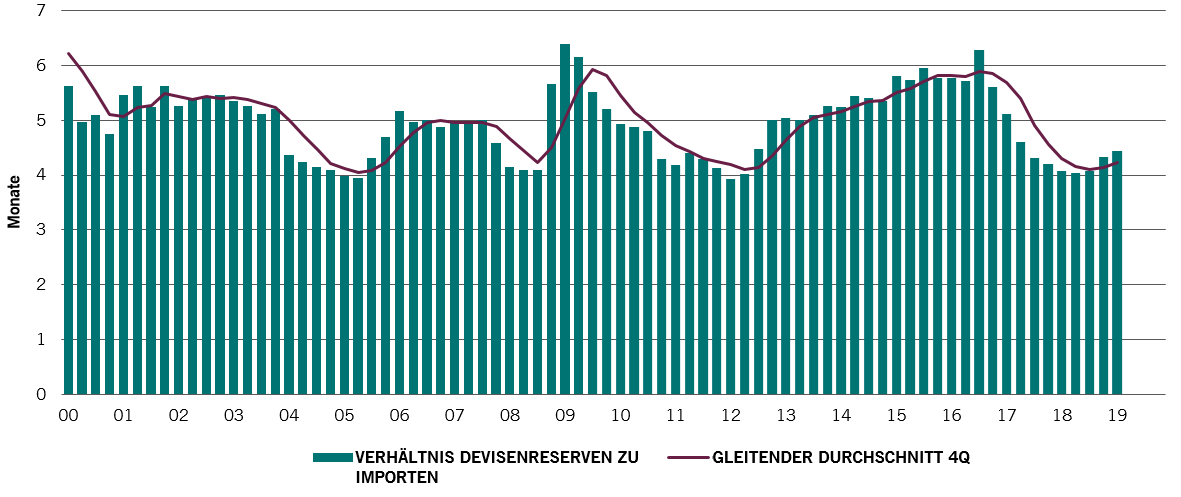

Fragil ist auch die Situation bei den Devisenreserven der Türkei – diese entsprechen gerade mal vier Importmonaten. In Brasilien dagegen sind es 25 Monate und in China 16 Monate.

Abb. 3: Devisenreserven der Türkei im Verhältnis zu Importmonaten

Quelle: Pictet Asset Management, CEIC, Datastream, Januar 2019

Zunehmende Abhängigkeit vom US-Dollar

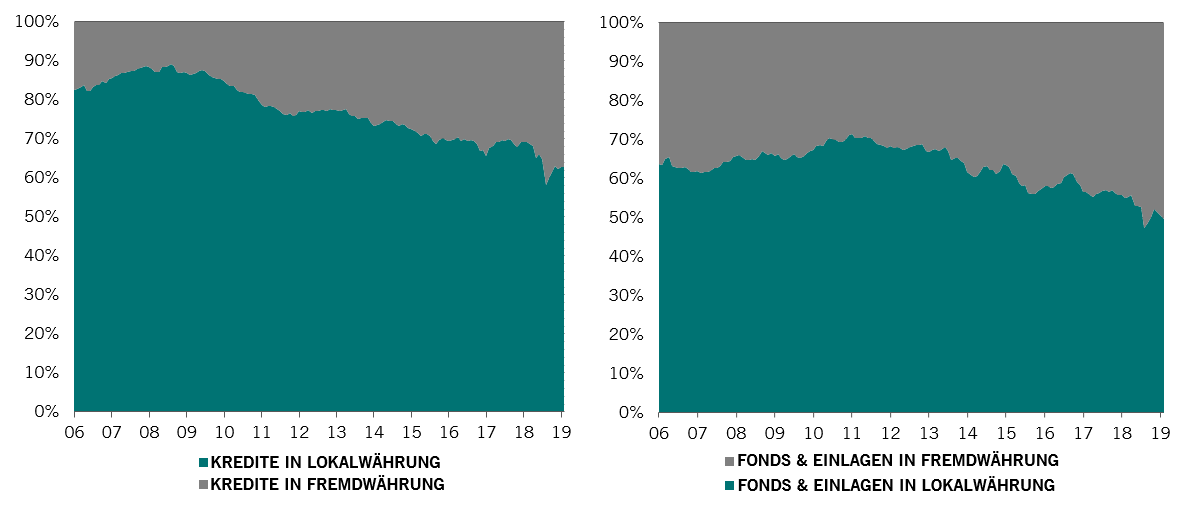

Sorge bereitet auch die zunehmende Dollarisierung von Krediten in der Wirtschaft (siehe Abbildung unten links). Zurzeit steht dieser Entwicklung jedoch ein Anstieg der Dollar-Einlagen entgegen (siehe Abbildung rechts), was bedeutet, dass das Risiko einer Währungsinkongruenz vorerst nicht allzu gross ist.

Abb. 4A (links): Türkei: Bankenkredite in Lokal- und Fremdwährung/Abb. 4B (rechts): Türkei: Bankeneinlagen in Lokal- und Fremdwährung

Quelle: Pictet Asset Management, CEIC, Datastream, Februar 2019

Wo soll es politisch hingehen?

Insgesamt betrachten wir den Ausgang der jüngsten Wahlen im Hinblick auf Investmentgelegenheiten mit gemischten Gefühlen. Angesichts der schwächeren Position der AKP könnte sich ein marktfreundlicheres Umfeld herausbilden, in dem die Politik einige der dringend erforderlichen kurzfristigen und strukturellen politischen Reformen auf den Weg bringt. Sollte dies tatsächlich geschehen, könnte die Türkei gerade noch eine grössere Wirtschaftskrise abwenden.

Wie sieht es mit den Märkten aus?

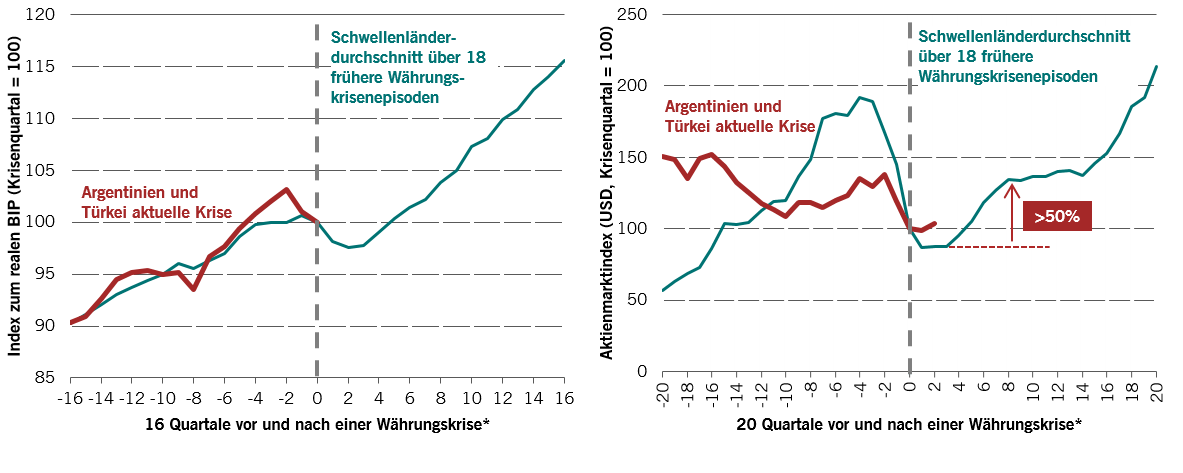

Wenn wir uns in der Abbildung unten 18 frühere Episoden einer Währungskrise* in Schwellenländern anschauen, ist zu erkennen, dass es typischerweise im Durchschnitt vier bis sechs Quartale dauert, bis das BIP wieder auf den Stand vor der Währungskrise gestiegen ist. Im Hinblick auf die Aktienmärkte zeigt unser Backtest, dass sie sich im Durchschnitt vier Quartale in der Talsohle bewegen, bevor sie in eine Phase der steilen Erholung eintreten.

Dies würde bedeuten, dass die Türkei (und Argentinien) möglicherweise noch mindestens zwei weitere Quartale ausharren müssen, bis sich eine Erholung beim BIP oder an den Aktienmärkten einstellt. Dauert die politische Krise an und/oder werden nicht die nötigen Strukturreformen umgesetzt, wird der Aufschwung noch länger auf sich warten lassen.

Abb. 5A (links): Reales BIP Schwellenländer vor und nach Währungskrisen/Abb. 5b (rechts): Aktienmärkte Schwellenländer vor und nach Währungskrisen

Quelle: Pictet Asset Management, CEIC, Datastream. * Nach unserer Definition beschreibt eine Währungskrise eine Situation, in welcher der reale, handelsgewichtete Wechselkurs um mehr als 10% im Quartalsvergleich zurückgegangen ist. Demnach gab es seit den frühen 1990ern 18 Episoden: Argentinien (2002), Brasilien (1999), Bulgarien (1997), Kolumbien (1999), Ägypten (2003), Indien (1993), Indonesien (1997), Korea (1997), Malaysia (1997), Mexiko (1995), Philippinen (1997), Rumänien (1999), Russland (1998), Südafrika (2004), Türkei (1994 u. 2002), Ukraine (1998)

Nikolay Markov kam 2013 als Volkswirt zur Fixed Income-Abteilung bei Pictet Asset Management. Er ist Senior Economist und leitet die Bereiche CEE und andere fortgeschrittene Volkswirtschaften. Davor arbeitete er bei der Geldpolitikanalyse der Schweizer Nationalbank, wo er Untersuchungen zu den Regeln der Geldpolitik für die Schweiz durchführte. Vor dieser Position arbeitete er als Lehr- und Forschungsassistent an der Universität Genf und nahm an internationalen akademischen Konferenzen teil. Nikolay Markov hat einen PhD in Volkswirtschaft von der Universität Genf und erwarb am Studienzentrum der Schweizer Nationalbank in Gerzensee ein PhD-Zertifikat.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.