Absolute-Return als Chance

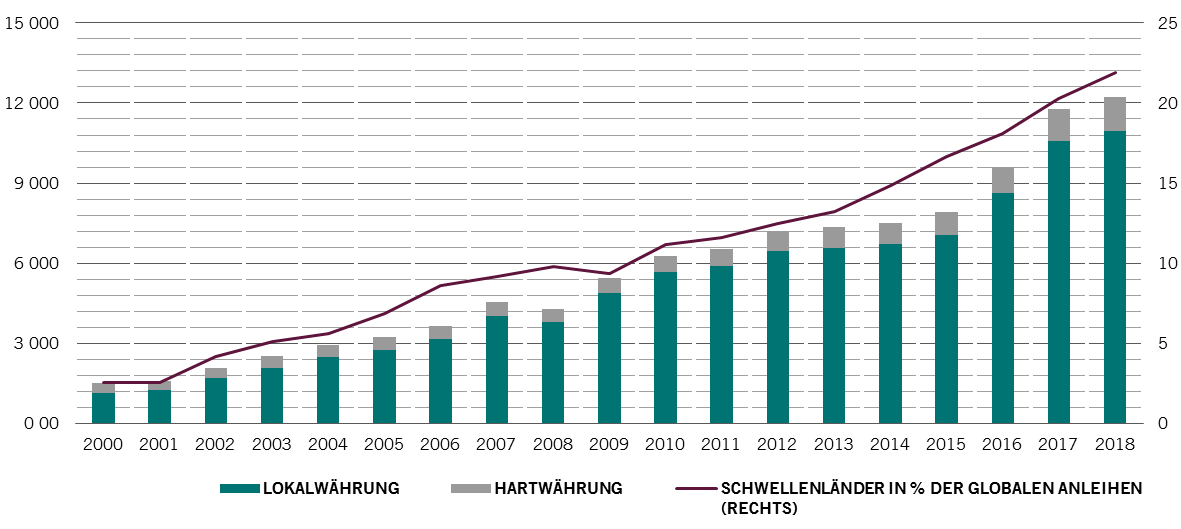

Ohne Frage, es spricht alles für Schwellenländeranlagen. Während die Industrieländer mit einer problematischen Bevölkerungsstruktur und einem niedrigen Produktivitätswachstum zu kämpfen haben, richten Anleger, die auf der Suche nach starkem wirtschaftlichem Potenzial sind, ihr Augenmerk zunehmend auf die Schwellenländer (siehe Abb. 1). Dass Schwellenländeranlagen in der Regel kaum mit den Industrieländern korrelieren, ist ein weiteres Plus1.

Das Problem ist, dass sich viele Anleger am Ende doch gegen ein solches Investment entscheiden. Warum? Schwellenländeranlagen werden trotz ihrer attraktiven Merkmale allzu oft durch Volatilität ausgebremst – ihre Währungen und Anleihen können mitunter starken Turbulenzen ausgesetzt sein.

Es gibt jetzt aber eine Lösung: Dank der Entstehung und Entwicklung von Schwellenländer-Derivatemärkten haben Anleger jetzt über einen Absolute-Return-Ansatz Zugang zu Schwellenländeranlagen.

Diese Strategie strebt eine positive Rendite unter allen Marktbedingungen an; dazu werden Long- und Short-Positionen eingesetzt und aus einem breiten Spektrum von Anlagen ausgewählt – nicht zuletzt in Schwellenländeranleihen und -währungen.

Alpha in Schwellenländern

Die Staatsanleihen- und Devisenmärkte in den Schwellenländern bieten besonders viele potenzielle Quellen für Überschussrenditen. Nicht nur, dass in der Anlageklasse die Dispersion sehr hoch ist, Schwellenländeranleihen sind in der Regel nicht auf dem Radar der Analysten, vor allem ausserhalb der grossen Staatsanleihenmärkte. Bei Industrieländeranleihen ist das Gegenteil der Fall – sie entwickeln sich mittlerweile weitgehend im Gleichschritt.

Gleichzeitig werden die Schwellenländer-Anleihenmärkte von Long-only-Anlegern beherrscht, die die breiteren Indizes sehr eng nachbilden.

Viele grosse institutionelle Anleger betrachten das Schwellenländeruniversum als homogen und investieren darin mit Index-Trackern.

Das kann aber kontraproduktiv sein. Diejenigen, die sich an nach Kapitalisierung gewichteten Benchmarks orientieren, laufen Gefahr, in Anlagen schlechterer Qualität zu investieren, weil sich in Schieflage geratene Staaten mehr Geld leihen.

Die Indexgewichtung der Türkei zum Beispiel ist grösser geworden, weil sie mehr Anleihen aufgenommen hat. Somit hielten indexnachbildende Anleger auf einmal noch grössere Positionen in dem Land, auch wenn dessen schlechte wirtschaftliche Fundamentaldaten eher nahelegten, dass sie weniger (oder überhaupt) keine türkischen Anleihen besitzen sollten.

Aktives Long-only-Management löst dieses Problem nicht zwangsläufig. Dies ist darauf zurückzuführen, dass die meisten aktiven Strategien etablierte Indizes als Benchmarks nutzen und diese dann nachbilden, wenn auch weniger eng.

Ein weiterer Grund, warum sich Anleger das Potenzial von Schwellenländeranleihen entgehen lassen, ist, dass sie Angst vor starken und plötzlichen Preisschwankungen haben, für die der Markt bekannt ist. Viele untergewichten die Anlageklasse daher.

Diese Faktoren ergeben zusammen ein Umfeld, in dem clevere Anleger mit starker Analysekompetenz Alpha generieren können.

Schwellenländer-Staatsanleihen in Lokal- und Hartwährung (Mrd. US-$) und Schwellenländeranleihen gesamt in % der globalen Anleihen insgesamt

Eine Möglichkeit, wie sich das Risiko von Kapitalverlusten begrenzen lässt und Anleger dennoch vom Potenzial der Schwellenländer profitieren können, besteht darin, absolute Renditen anzustreben. Absolute-Return-Strategien sind nicht an Benchmarks gebunden. Stattdessen streben sie die Erzielung positiver Renditen an, egal wie sich der breitere Markt entwickelt. Angestrebt werden Überschussrenditen aus Dispersion und nicht aus dem Versuch, Marktschwankungen zu timen.

Ein echtes Absolute-Return-Portfolio ist nicht an Beta oder die Marktrichtung gebunden. Dies erfordert die ständige und enge Überwachung von Positionen, um eine adäquate Diversifizierung sicherzustellen – Anlagen, die auf den ersten Blick nicht viel gemeinsam haben, weisen in einem angespannten Marktumfeld häufig eine hohe Korrelation auf. Absolute-Return darf nicht nur bedeuten, Rendite hinterherzujagen. Anleger zum Beispiel, die sich blindlings auf den hohen Renditeaufschlag Argentiniens stürzten, haben vermutlich die Warnsignale übersehen, die dazu führten, dass sich der Wert der Staatsanleihen des Landes aufgrund der politischen Risiken halbierte.

Um Renditen unabhängig von der Marktrichtung zu erzielen, setzen die Manager der Sirius-Strategie von Pictet Asset Management auf ein diszipliniertes Risikomanagement und einen sorgfältig konzipierten Portfolioaufbau. Dies setzt ein gründliches und weitreichendes Verständnis der Märkte voraus. Der Erfolg der Strategie hängt auch von der Möglichkeit ab, Short-Positionen einzugehen, der Bereitschaft, überzeugungsbasierte Allokationen vorzunehmen und gleichzeitig eine sinnvolle Positionsgrösse beizubehalten und nicht zuletzt von der Entschlossenheit, nur in liquide Anlagen zu investieren. So können an allen Punkten im Marktzyklus attraktive risikobereinigte Renditen erwirtschaftet werden.

Indem eine Allokation in Schwellenländeranleihen durch ein Total-Return-Portfolio ergänzt wird, lässt sich die risikobereinigte Rendite des gesamten Investments verbessern.

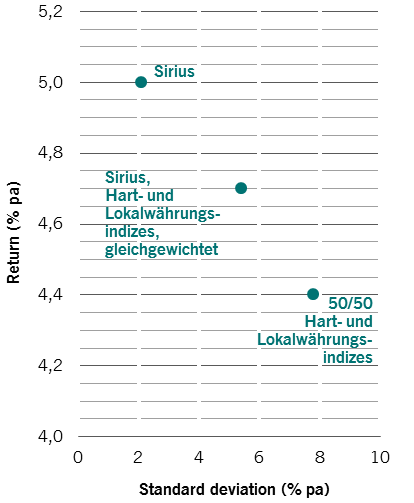

Hätte man unsere Sirius Long/Short Schwellenländeranleihen-Strategie zum Beispiel gleich im ersten Quartal nach Auflegung in ein Portfolio integriert, das zu gleichen Teilen aus passiven Schwellenländeranleihen in Hart- und Lokalwährungen besteht, und ein gleichgewichtetes Portfolio aus den drei Segmenten zusammengestellt, wäre die annualisierte Volatilität gegen Ende des zweiten Quartals 2019 um ein Drittel geringer gewesen. Zudem wären die Renditen höher gewesen und die maximalen Markt-Drawdowns wären erheblich reduziert worden (siehe Abb. 2)2.

Vielfalt

Die Entwicklungen am breiten Markt täuschen oft darüber hinweg, wie vielfältig das Universum der Schwellenländer-Staatsanleihen ist – und es wird immer grösser. Dieses Wachstum vollzieht sich aber nicht auf Kosten der Qualität: Ein zunehmender Anteil von Schwellenländeranleihen wird in Lokalwährungen statt in US-Dollar angeboten, was deren langfristige Schuldenpositionen nachhaltiger macht. Hinzu kommt, dass ein immer grösserer Teil dieser Anleihen von inländischen Anlegern gekauft wird, die treuer sind als ausländische Anleiheinvestoren.

Da der Markt gereift ist, hat sich auch die Zahl der derivativen Instrumente erhöht. Unsere Sirius-Strategie wählt ihre Anlagen aus mehr als 70 Staatsanleihemärkten und zugehörigen liquiden Derivaten, Zinsswaps, Credit-Default-Swaps, Zinsfutures, Devisen und Optionen aus. Dadurch eröffnet sich eine Fülle von Möglichkeiten für Macro-Directional- und Relative-Value-Investments, angefangen beim Engagement in grosse Themen, die sich über einen Zeitraum von einem bis zwei Jahren entwickeln, bis hin zur Ausnutzung kurzfristiger Marktdispersion.

Kombination von Sirius mit einer Long-only-Allokation in Schwellenländeranleihen in Hart- und Lokalwährung.

Ein Anleger wird sicherlich rigorose Filter brauchen, um die richtigen Entscheidungen zu treffen. Aufgrund der Wesensart der Anlageklasse muss eine Bottom-up-Länderanalyse durch das Prisma globaler makroökonomischer Faktoren erfolgen, von der G3-Geldpolitik bis hin zum Zustand des globalen Konjunkturzyklus, den Kapitalströmen und den geopolitischen Entwicklungen. Dann können unter Berücksichtigung der Entwicklung der Konjunkturdaten, der Form der Zinsstrukturkurven der Länder und deren Wertentwicklung in der Vergangenheit die Investment-Entscheidungen auf einen überschaubaren Pool an Anlagen eingegrenzt werden.

An dieser Stelle können einzelne Länder im Hinblick auf lang-, mittel- und kurzfristige Perspektiven beurteilt werden. Langfristig zum Beispiel sind Konjunkturtrends, Wirtschaftspolitik und politische Rahmenbedingungen relevant, während mittelfristig Erwartungen hinsichtlich Wachstum, Inflation, Geld- und Haushaltspolitik massgeblich sind. Kurzfristig spielen Ereignisrisiken, Marktpositionierung, Markttechnik und Volatilitätsausblick eine Rolle.

Bei richtiger Vorgehensweise kann daraus ein Portfolio entstehen, dessen Renditen nicht nur keine Korrelation zu den grossen Anlageklassen aufweisen, sondern auch nicht zu massgeblichen Schwellenländerindizes.

Ein solches Portfolio sollte einen gewissen Schutz vor Kapitalverlust bieten und gleichzeitig eine stetige positive Rendite mit mehr Alpha liefern, als dies üblicherweise bei stark gehandelten Anlagen der Fall ist. All dies bedeutet, dass sich durch Einbindung einer Absolute-Return-Strategie in ein traditionelles Anleiheportfolio die volatilitätsbereinigten Renditen verbessern lassen.