Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Covid 19 und das Gespenst einer drohenden Stagflation

Werden die immensen konjunkturellen Impulse eine derartige Stagflation auslösen, wie sie die Welt in den 1970er Jahren heimgesucht hat? Wir glauben nicht, dass es so kommt.

Von

Patrick Zweifel

Chief Economist

Die riesigen Geldmengen, die die Zentralbanken in das globale Finanzsystem gepumpt haben, um die konjunkturellen Folgen der Corona-Pandemie einzudämmen, haben das Schreckgespenst einer Inflation aufleben lassen. Können diese Massnahmen einen unkontrollierten Preisdruck verursachen? Oder sogar eine solch lähmende Stagflation nach sich ziehen, von der weite Teile der Welt in den 1970er Jahren betroffen waren? Wir gehen nicht davon aus.

Wie die Erfahrungen des letzten Jahrzehnts verdeutlich haben, führt die quantitative Lockerung (QL) nicht geradewegs zu steigenden Verbraucherpreisen. Viele begründen ihre derzeitige Furcht vor einer Inflation jedoch mit dem Umstand, dass die Zentralbanken mit ihren jüngsten Massnahmen vielfach weit über die im Zuge der globalen Finanzkrise ergriffenen QL hinausgehen. Sie kaufen zunehmend private Vermögenswerte auf und monetarisieren somit faktisch immense Staatsdefizite. Befürchtet wird dabei, dass sich die monetären und fiskalischen Impulse – die bereits um die Hälfte bzw. dreimal so hoch ausfallen wie die Reaktion auf die globale Finanzkrise – noch zum Treibstoff einer Inflation werden.

Die gute Nachricht ist, dass Covid 19 vermutlich kaum eine solche Stagflation nach sich ziehen wird, wie sie die Welt während der Energiekrise der 1970er in Atem hielt.

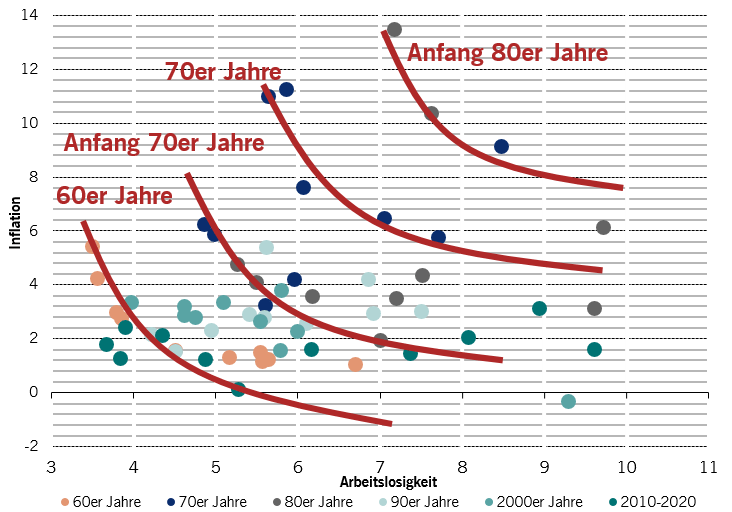

Phillips-Kurven

Die geschätzten Kurven des Verhältnisses zwischen der Inflation und der Arbeitslosigkeit in den USA für verschiedene Zeiträume. Die Punkte stellen gemäss der Legende die durchschnittliche Arbeitslosen- und Inflationsrate für bestimmte Jahre dar.

Die Verbindung aus rasant steigenden Preisen und hoher Arbeitslosigkeit war einzigartig für die Situation vor 50 Jahren. Unter den aktuellen Umständen scheint sich dies nicht abzuzeichnen.

Die Stagflation der 1970er Jahre wurde überwiegend durch die beiden Ölschocks jeweils nach dem Jom-Kippur-Krieg 1973 sowie infolge der iranischen Revolution 1979 ausgelöst. Aufgrund der hohen Abhängigkeit der entwickelten Volkswirtschaften vom Öl (die Produktion war seinerzeit viel stärker auf das verarbeitende Gewerbe und die Industrieproduktion ausgerichtet) schlugen sich diese Preisspitzen rasch auf die Wirtschaft nieder. Mittlerweile beträgt die durchschnittliche Ölabhängigkeit dieser Länder nur noch etwas mehr als ein Drittel des Wertes von 1972.

Die Auswirkungen wurden damals durch eine Reihe weiterer Faktoren verstärkt. Nahrungsmittel hatten einen weitaus grösseren Anteil im Warenkorb der Verbraucher und reagierten besonders empfindlich auf den Ölpreis, u. a. wegen der Kosten für Düngemittel auf Erdölbasis. In den USA wurden die Preiskontrollen 1973 aufgegeben, und zu Beginn der 70er Jahre waren die Arbeitnehmer aufgrund der niedrigen Arbeitslosigkeit in der Lage, Lohnerhöhungen über der Inflationsrate und restriktive Massnahmen auszuhandeln, wodurch es anschliessend in der Wirtschaftskrise kostspieliger war, Arbeitskräfte einzustellen.

In Grossbritannien versuchte die Politik, den Ölschock durch eine expansive Geldpolitik abzufedern, was den Inflationsdruck aber nur noch beschleunigte. In der Schweiz tat man genau das Gegenteil, wodurch die Inflation im Land moderater ausfiel. Die Preise stiegen zwar überall sprunghaft an, doch am heftigsten war es in Grossbritannien, während die Schweiz am ehesten glimpflich davonkam. Die USA verfolgten wiederum eine neutrale Geldpolitik, was zu zwei Spitzen in der Inflationsrate führte, die im gesamten Jahrzehnt durchschnittlich bei über 7 Prozent lag und einen Höchstwert von ca. 14 Prozent erreichte.

Verschiebung der Phillips-Kurve

Als sich die Inflationserwartungen niederschlugen, verschlechterte sich das in der Phillips-Kurve abgebildete Verhältnis zwischen Preisen und Arbeitslosigkeit. Ein bestimmtes Inflationsniveau ging mit immer höherer Arbeitslosigkeit einher, bis der Preisdruck schliesslich von strengen geldpolitischen Massnahmen unterbunden wurde und sich die Erwartungen auf einem moderateren Niveau einpendelten.

Aktuell stellt sich nun die Frage, ob sich die Corona-Pandemie in ähnlicher Weise auf die Volkswirtschaften auswirkt wie in den 1970er Jahren. Wir glauben nicht, dass es so kommt. Zum einen verhält sich der aktuelle Angebotsschock nicht wie der Ölschock vor fünfzig Jahren, auf den die Wirtschaft damals schlecht vorbereitet war. Das bedeutet aber nicht, dass keine Risiken bestehen.

Ein Angebotsschock scheint mit zweierlei Szenarien denkbar: Die Arbeitnehmer könnten in Erwartung einer steigenden Inflation höhere Löhne fordern, was die Gefahr einer einsetzenden negativen Preisspirale mit sich bringt. Zunehmend höhere Mindestlöhne könnten diesen Effekt noch anfeuern, da sich die Politik dem populistischen Druck beugt. Zum anderen könnten sich bestimmte Waren und Dienstleistungen z. B. in der Gastronomie und im Transportwesen verteuern, weil die Unternehmen auf neue Vorschriften zur öffentlichen Gesundheit reagieren müssen, um die Anforderungen der Abstandsregelungen zu erfüllen. Die Deglobalisierung könnte die Versorgungsketten weiter beeinträchtigen und höhere Kosten verursachen. Die Einfuhrbeschränkungen machen aktuell 7,5 Prozent des Welthandels aus – im Jahr 2009 betrugen sie gerade einmal 1 Prozent.

Die gute Nachricht ist, dass Covid 19 vermutlich keine solche Stagflation nach sich ziehen wird, wie sie die Welt während der Energiekrise der 1970er in Atem hielt.

In der Zwischenzeit könnten die konjunkturellen Impulse noch für einen Nachfrageschub sorgen. Zumal die Banken heute, anders als noch vor 10 Jahren, deutlich gesünder dastehen und dadurch viel eher bereit und in der Lage sind, ihre Liquidität in Form von Kreditschöpfung an die gesamte Wirtschaft weiterzugeben. Darüber hinaus richten sich die aktuell geschaffenen Anreize zum Grossteil an die Endverbraucher, Haushalte und Unternehmen.

Doch in welchem Masse die Stimuli sich mutmasslich inflationär auswirken, hängt überwiegend von den Erwartungen der Menschen in Bezug auf eine künftige Inflation ab. Wird mit einer höheren Inflation gerechnet, steigen die Ausgaben, was wiederum die Umlaufgeschwindigkeit des Geldes erhöht, die Preise in die Höhe treibt und die Inflation weiter befeuert. Doch bei Zinssätzen von Null, die Ausdruck einer so genannten Liquiditätsfalle sind, wird dieser Kreislauf schwer in Gang zu setzen sein. Das liegt daran, dass die Haltung von Geld keine Kosten verursacht und so kein starker Druck entsteht, es in Umlauf zu bringen. Die Umlaufgeschwindigkeit des Geldes bleibt also niedrig.

Letztendlich könnten all diese Impulse die Produktion über die Leistungsfähigkeit der Wirtschaft hinaus ankurbeln. Das wäre der Fall, wenn die Massnahmen zur Eindämmung der Corona-Pandemie zu einem Rückgang der Produktivität führen. Oder aber – was wahrscheinlicher ist – wenn sich die Reaktionen der Politik als überzogen erweisen, was der jüngste Anstieg des Haushaltseinkommens in den USA vermuten lässt, das diesen Monat mit einem Plus von 13,4 Prozent doppelt so hoch ausgefallen ist wie der bislang höchste Anstieg im Mai 1975. In diesem Fall könnte die Inflation durchaus wieder zum Thema werden. Aber dieses Risiko droht unserer Ansicht nach in nächster Zeit nicht. Und gewiss auch kein Rückfall in die Verhältnisse der 1970er Jahre.

Ähnliche Artikel

Globalisierung nach Covid-19

Durch die Covid-19-Pandemie droht sich die Entglobalisierung zu beschleunigen. Es spricht aber einiges dafür, dass dies nicht passieren wird.

April 2020

Barometer: Aktien nicht im Gleichschritt mit der Wirtschaft

Die Volkswirtschaften kehren langsam aus dem Lockdown zurück und der Markt hofft optimistisch auf eine V-förmige Erholung.

Juni 2020

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.