Für japanische Aktien hat sich das Blatt durch die steigende Inflation und Verbesserungen bei der Corporate Governance gewendet.

Von

Sam Perry

Senior Investment Manager

Diesen Artikel teilen

Für japanische Aktien bricht eine neue Ära an. Vor allem zwei Entwicklungen haben die Unternehmen gezwungen, ihre Geschäftspraktiken zu überdenken und zu verbessern:

Zum einen beginnen sich die jahrelangen Corporate-Governance-Reformbemühungen auszuzahlen, sodass immer mehr japanische Unternehmen nun strategischer und fokussierter agieren. Zum anderen ist die Inflation nach zwei Jahrzehnten stagnierender Preise und Löhne endlich zurückgekehrt. Demnach macht es für die Unternehmen keinen Sinn mehr, grosse Barbestände zu halten – zur grossen Erleichterung der Investoren, die hilflos zusehen mussten, wie japanische Unternehmen rund 258 Bio. JPY anhäuften, die weitaus produktiver hätten eingesetzt werden können.1

Wir gehen davon aus, dass die Unternehmen in den kommenden Monaten damit beginnen werden, diese Geldberge abzubauen. Der schnellste und einfachste Weg sind Aktienrückkäufe und Dividendenzahlungen. Eine strategischere, langfristigere Option sind Fusionen und Übernahmen sowie Investitionen. Beides wäre eine gute Nachricht für die Investoren.

Geldschleusen geöffnet

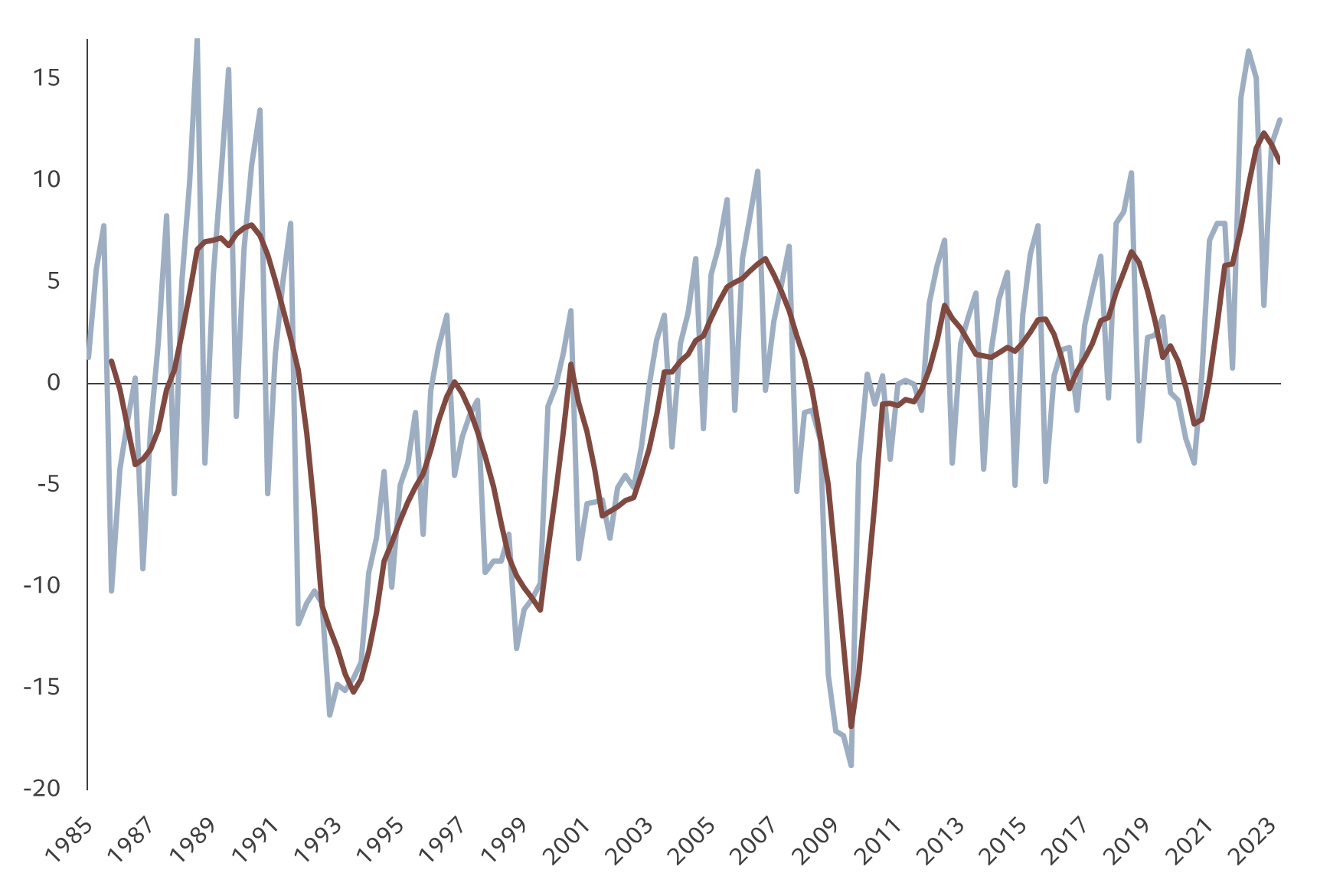

Es gibt bereits Anzeichen dafür, dass das Geld bei den Unternehmen wieder lockerer sitzt. Der Tankan-Umfrage zufolge wollen sie schneller investieren als jemals zuvor in den letzten 40 Jahren (siehe Abb. 1). Diese Dynamik wird sich weiter verstärken, wenn die Binnenkonjunktur wieder anzieht. (Unsere Ökonomen schätzen, dass das japanische Bruttoinlandsprodukt im Jahr 2024 um rund 1,5% wachsen wird – über dem Potenzial und schneller als das BIP in den USA und der Eurozone.)

Abb. 1 – Ehrgeizige Investitionspläne

Investitionsabsichten (Tankan-Umfrage, alle Unternehmen, gleitender Durchschnitt Q4)

Quelle: Bank of Japan, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 01.06.1985–30.09.2023.

Angesichts der massiven Liquidität, die japanischen Unternehmen zur Verfügung steht, gehen wir davon aus, dass die Investitionen sehr umfangreich sein werden und nicht nur zu erhöhten Investitionsausgaben, sondern auch zu stärkerer M&A-Aktivität, vermehrten Aktienrückkäufen und höheren Dividenden führen werden. Mit der Normalisierung der Bilanzen wird auch die Verschuldung steigen, die aktuell auf einem Tiefstand liegt. (Bereinigt um unterschiedliche Sektorgewichtungen und unter Ausschluss von Finanztiteln liegt der mittlere Verschuldungsgrad im japanischen TOPIX 500 bei etwa 2,19; im US-amerikanischen S&P 500 sind es 2,79.)2

Durch die Zunahme der Verschuldung wird sich auch die Eigenkapitalrentabilität (RoE) für japanische Unternehmen erhöhen. Viele Beobachter merken zu Recht an, dass die RoE in Japan deutlich niedriger ist als beispielsweise in den USA. Dabei wird jedoch ausser Acht gelassen, dass die mittlere Vermögensrentabilität im TOPIX 500 Index nach Bereinigung um die unterschiedlichen Sektorgewichtungen sehr nahe an derjenigen des S&P 500 liegt. Der RoE-Unterschied ist zu einem kleinen Teil auf die unterschiedlichen Körperschaftsteuersätze und zu einem grossen Teil auf die Verschuldung zurückzuführen: Japan hat Geld, die USA haben Schulden. Das dürfte sich bald ändern.

Die positiven Veränderungen bei den Bilanzen und Geschäftspraktiken japanischer Unternehmen fallen mit einer überaus positiven strukturellen Dynamik im Zuge der Corporate-Governance-Reformen zusammen. Mittlerweile stellen 97% der börsennotierten Unternehmen englischsprachige Unterlagen für Investoren zur Verfügung (vor drei Jahren waren es 80%), und 99% der Unternehmen haben mindestens zwei unabhängige Verwaltungsratsmitglieder (2014: 22%). Überkreuzbeteiligungen sind auf einen neuen Tiefstand gesunken, da sich die japanischen Unternehmen auf ihre Kernkompetenzen konzentrieren.

Aber nicht alle Unternehmen werden mit dieser neuen Normalität gleichermassen gut zurechtkommen. Richtig geplant können höhere Investitionen und eine stärkere M&A-Aktivität zu stärkerem Unternehmenswachstum und besseren Renditen für die Investoren führen. Nicht gut durchdachte Investitionspläne können jedoch das Gegenteil bewirken. Während sich also Investitionen in japanische Unternehmen allgemein lohnen dürften, könnte ein auf Stockpicking ausgerichteter Bottom-up-Ansatz helfen, die Renditen zu maximieren, weil er sich auf die idiosynkratischen Merkmale der einzelnen Unternehmen konzentriert.

Nehmen wir zum Beispiel die Technologiebranche. In Japan hat Technologie einen ganz anderen Fokus als in den USA. In den Vereinigten Staaten stehen Kommunikationsdienste und Anbieter von Systemdienstleistungen im Mittelpunkt und der Sektor wird von einer Handvoll Giganten wie Alphabet und Microsoft dominiert. Der japanische Technologiesektor ist deutlich vielfältiger und umfasst Feinmechanik, elektronische Komponenten und funktionale Hightech-Materialien.

Während sich Investitionen in japanische Unternehmen allgemein lohnen dürften, könnte ein auf Stockpicking ausgerichteter Bottom-up-Ansatz helfen, die Renditen zu maximieren, weil er sich auf die idiosynkratischen Merkmale der einzelnen Unternehmen konzentriert.

Ein Unternehmen, das in seiner Branche führend ist und über eine solide Corporate Governance verfügt, dürfte gut aufgestellt sein, um von zusätzlichen Investitionen zu profitieren. Hier zeigt ein aktiver Investmentansatz sein wahres Potenzial. Im Rahmen seines Bottom-up-Prozesses ist unser Japanese Equities Team nicht auf eine bestimmte Art von Unternehmen festlegt. Für uns spielt es keine Rolle, ob wir Bewertungspotenzial aufgrund der Fehleinschätzung des Marktes in Bezug auf die Bilanz und die Wahrscheinlichkeit der Wertrealisierung (klassisches Value Investing) oder aufgrund der Fehleinschätzung des wahrscheinlichen künftigen Wachstums des Unternehmens (klassisches Growth Investing) finden. Das gibt uns die Freiheit, unabhängig vom Anlagestil die unserer Meinung nach besten Aktien auszuwählen. Die Bewertungen sind ein wichtiger Aspekt. So bietet beispielsweise der Pharmasektor in Japan zwar Innovations- und Wachstumspotenzial, ähnlich wie der Technologiesektor, doch sehen wir dort nur wenige Chancen, da ein Grossteil dieses Potenzials bereits eingepreist ist.

Angesichts der anziehenden Konjunktur, der verbesserten Corporate Governance und der stärkeren Anreize für Ausgaben sieht der Investment-Case für japanische Unternehmen sehr überzeugend aus. Vor allem für diejenigen Investoren, die Unternehmen aufspüren, die am besten in der Lage sind, aus dem Wandel Kapital zu schlagen und ihr Geschäft auszubauen.

Japanische Aktien bei Pictet Asset Management

Erfahrenes Team mit einer offenen Kultur

Unser Investmentteam verfügt über insgesamt 160 Jahre Erfahrung und die Mitglieder des Teams sind im Durchschnitt seit 15 Jahren bei uns beschäftigt. Daher kennen wir uns in der japanischen Unternehmenswelt bestens aus und unsere Erkenntnisse erstrecken sich über etliche Konjunkturzyklen. Dank der offenen Kultur kann jedes Teammitglied seine Anlageideen frei und unbefangen äussern.

Entscheidungsfreudig und belastbar

Der Schlüssel zur Outperformance liegt nach unserer Überzeugung darin, entschlossen zu handeln, wenn sich der Aktienkurs von seinem Fair-Value wegbewegt, und belastbar zu sein, wenn der Markt unsere Überzeugungen auf die Probe stellt.

Aktiver Bottom-up-Ansatz

Die Japanese Equity Selection Strategie verfolgt einen fokussierten, aktiven Investmentansatz. Daraus ergibt sich ein konzentriertes Portfolio von ca. 40 Large-Cap-Aktien. Der stilunabhängige Ansatz des Teams ermöglicht den Aufbau eines robusten, diversifizierten Portfolios.

Sam Perry ist seit 1997 bei uns beschäftigt und als Senior Investment Manager auf japanische Aktien spezialisiert. Er hat an der Universität Oxford einen Studienabschluss in Philosophie und Psychologie mit Bestnoten erworben. Anschliessend promovierte Herr Perry an der Universität Oxford in experimenteller kognitiver Psychologie. Darüber hinaus ist er Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.