Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Länger höher als Sie denken

Die Investoren sind zu optimistisch, was die Frage angeht, wie schnell und wie stark die Zentralbanken die Zinsen senken können. Der Kampf gegen die Inflation ist noch nicht gewonnen.

Von

Andres Sanchez Balcazar

Head of Global Bonds

Fed-Chef Jerome Powell brauchte auf der letzten FOMC-Sitzung nur zu erwähnen, dass Zinssenkungen denkbar seien, und schon wurden die Investoren von einer Welle der Euphorie über das in Aussicht gestellte billige Geld erfasst. Wir halten diese Erwartungen für übertrieben. Die Zinssätze werden nicht so tief oder so schnell fallen wie vom Markt eingepreist. Das wird sich in den kommenden Jahren vor allem auf festverzinsliche Portfolios auswirken.

Der Marktkonsens beruht auf der Annahme, dass sich die Inflation jetzt, da sie angefangen hat zu sinken, rasch auf dem Zielniveau der Fed von 2% einpendeln wird – und dann könnte sich die Zentralbank eine drastische Senkung der Zinssätze erlauben. Gleichzeitig wird weithin davon ausgegangen, dass die Wirtschaft einer Rezession entgehen wird. Damit hätte die Fed es geschafft, eine weiche Landung herbeizuführen.

Unsere Analyse zeigt, dass dies zu optimistisch ist: Die Inflation wird hartnäckiger sein als vom Markt erwartet. Wird die Taylor-Regel angewendet, auf die die Zentralbanken gerne zur Steuerung der Leitzinsen bei hoher Inflation zurückgreifen, wird deutlich, dass die Fed nicht so freigiebig sein darf wie vom Markt derzeit eingepreist, wenn sie ihr Inflationsziel erreichen will und die Inflation sich dann dort einpendeln soll. Das hohe US-Staatsdefizit – 2023 lag es bei fast 6% des BIP, gegenüber durchschnittlich 2,2% zwischen 1945 und 2019 – macht es der Zentralbank nur noch schwerer, den richtigen geldpolitischen Kurs zu finden.

Für die Investoren kommt erschwerend hinzu, dass sich der Zinszyklus in den meisten Industrieländern zwar dreht, aber jede Zentralbank in einem anderen Tempo ihren Leitzins wird senken können. Insgesamt werden diese Faktoren zu einer grösseren Streuung der Renditen an den Märkten für Staatsanleihen, volatileren Zinssätzen und einem kürzeren Zinszyklus führen, was wiederum die Anleger zu einem taktischeren Ansatz bei der Verwaltung festverzinslicher Wertpapiere zwingen wird.

Aufgeblähte Komplexität

Die Inflation ist von ihrem Höchststand wieder deutlich gesunken. Das bedeutet aber nicht automatisch eine schnelle Rückkehr zum Inflationsziel. Eine Analyse der Ursachen der Inflation erklärt, warum das so ist.

Ein Grossteil des gestiegenen Preisdrucks ist auf die Politik während der Covid-Pandemie zurückzuführen. Lockdowns und andere Massnahmen zur Begrenzung der Auswirkungen der Pandemie auf die Gesundheit hatten einen erheblichen – und dauerhaften – verzerrenden Effekt auf die globale Wirtschaft. Die Lieferketten wurden gestört, es kam zu Produktionsengpässen, und die Preise zogen kräftig an. Verstärkt wurden diese Effekte durch den Angriff Russlands auf die Ukraine und den daraus resultierenden Energieschock, vor allem in Europa, das stark von russischem Gas abhängig ist.

Die Inflation ist von ihrem Höchststand des vergangenen Jahres wieder deutlich gesunken. Das bedeutet aber nicht automatisch eine schnelle Rückkehr zum Inflationsziel.

Mit der Normalisierung der globalen Wirtschaft haben sich auch die Warenströme – unter anderem bei wichtigen Komponenten wie Computerchips – wieder normalisiert und der Preisanstieg hat sich abgeschwächt.

Parallel zum Angebotsschock gab es aber auch einen kleineren, aber immer noch folgenreichen Nachfrageschock. Als Reaktion auf die Pandemie flossen grosse Summen in die Taschen der Bürger. Dieser Nachfragedruck ist im Nicht-Handelssektor der Wirtschaft, nämlich im Dienstleistungssektor, am stärksten zu spüren. Hier steigen die Preise. Gleichzeitig lässt der starke Arbeitsmarkt darauf schliessen, dass der Straffungszyklus der Fed noch nicht auf die Nachfrage durchgeschlagen hat.

Die Taylor-Regel als Richtschnur

Um zu verstehen, woran die Zentralbanken ihre Geldpolitik ausrichten, ist ein Blick auf die Taylor-Regel hilfreich. Es gibt sie schon seit etlichen Jahrzehnten, aber sie ist immer noch eines der besten Modelle, an dem sich die Zentralbanken für ihren geldpolitischen Kurs orientieren, wenn ihre Glaubwürdigkeit auf dem Spiel steht. Dass sie sehr einfach ist, macht ihre Anwendung umso praktischer. Der Regel zufolge sollten die nominalen Leitzinsen in der Nähe des nominalen BIP liegen, zuzüglich oder abzüglich eines Koeffizienten, der misst, wie weit die Inflation von ihrem Ziel entfernt ist und wie sich das Wachstum im Vergleich zu seinem langfristigen Trend entwickelt.

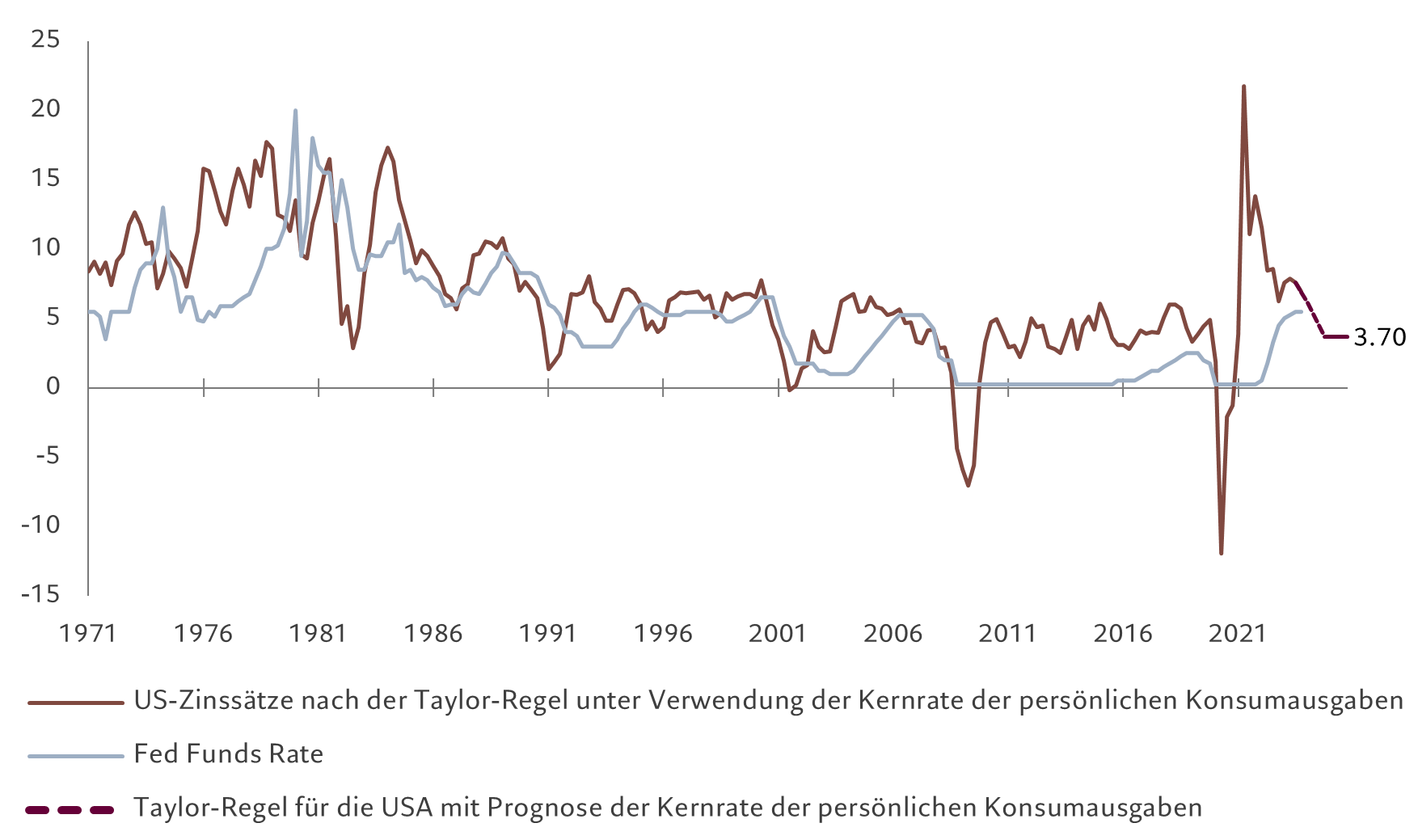

Abb. 1 – US-Zinssätze nach der Taylor-Regel

US-Zinssätze nach der Taylor-Regel unter Verwendung der Kernrate der persönlichen Konsumausgaben und Prognose der Kernrate der persönlichen Konsumausgaben vs. Fed Funds Rate, in %

Nach der Taylor-Regel sollte die Fed Funds Rate aktuell bei etwa 6,5% liegen – entgegen dem Zielbereich der Fed von 5,25–5,50%. Auf der Grundlage der Konsensprognosen für 2024 und 2025 dürfte der Leitzins der US-Notenbank dem Modell zufolge Ende 2025 bei 3,75% liegen (siehe Abb. 1).

In Anbetracht dessen, dass die Inflation in den letzten Jahren weit über die Zielvorgaben der Zentralbank hinausgeschossen ist, wird die Fed wahrscheinlich für das übrige Jahrzehnt an der Taylor-Regel festhalten müssen, um ihre Glaubwürdigkeit in puncto Inflationsbekämpfung zu wahren. Geht man von einem BIP-Trendwachstum von 2% aus und legt das 2-Prozent-Inflationsziel zugrunde, impliziert dies eine durchschnittliche Fed Funds Rate von 4% für die nächsten 5 bis 7 Jahre. Der Markt und die Fed erwarten jedoch einen Leitzins, der näher bei 2,5% liegt.

Es dauert lange, bis die Zentralbanken ihre Glaubwürdigkeit bei der Inflationsbekämpfung wiederhergestellt haben, ist sie erst einmal erschüttert. Selbst wenn die Inflation bis 2025 wieder auf das Zielniveau zurückkehrt und bis 2030 dort bleibt, wird sie im Laufe des Jahrzehnts durchschnittlich 3% betragen – und deutlich über dem Zielwert liegen.

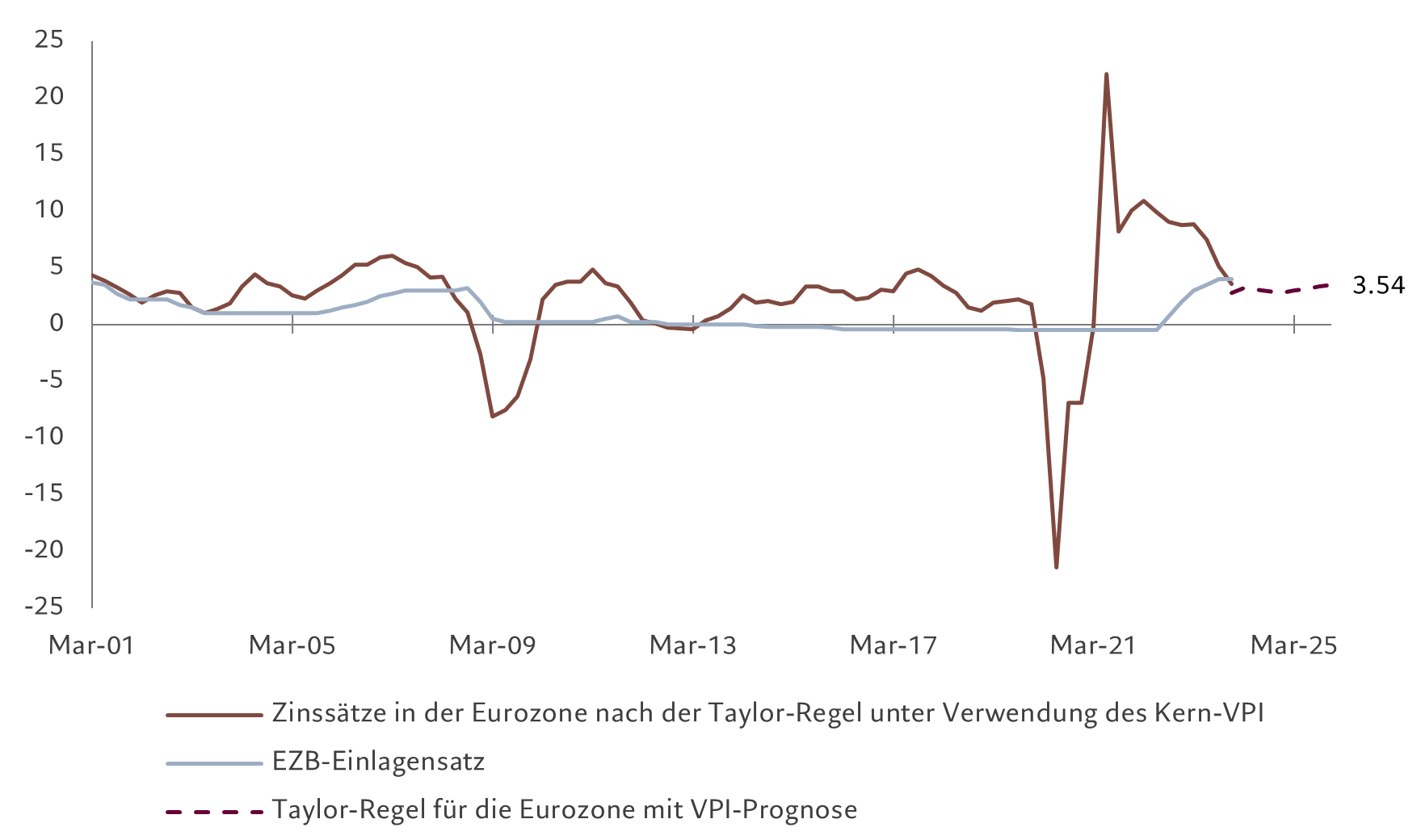

Abb. 2 – ... und in der Eurozone

Zinssätze in Europa nach der Taylor-Regel auf der Grundlage des VPI und der VPI-Prognose vs. Einlagensatz der Europäischen Zentralbank, in %

Die Europäische Zentralbank befindet sich im Vergleich zur Fed in einer etwas günstigeren Position. Nachdem die Inflation in den 2000er Jahren nahe am Zielwert und in den 2010er Jahren deutlich darunter gehalten wurde, ist der Anstieg der Verbraucherpreise in den letzten Jahren für die Glaubwürdigkeit der Zentralbank in puncto Inflationsbekämpfung weit weniger schädlich.

Eine einfache Analyse nach der Taylor-Regel legt nahe, dass der Einlagen-Leitzins der EZB aktuell bei 5,25% liegen sollte (statt wie jetzt bei 4,0%). Auf der Grundlage der Konsensprognosen für VPI und BIP-Wachstum müsste er 2025 bei 3,7% liegen, wenn sich diese Prognosen als zutreffend erweisen. Angesichts der bisherigen rekordhohen Unterschreitung des Ziels und unter der Annahme eines Wachstums von 1% und einer Inflation von 2% könnte der Einlagensatz der EZB unserer Meinung nach für das übrige Jahrzehnt komfortabel bei durchschnittlich 2,5% liegen (siehe Abb. 2).

Auf „langfristig höher“ einstellen

Generell scheinen die Investoren, die die hartnäckige Inflation und die lockere Haushaltspolitik noch nicht ausreichend einpreisen, zu überschätzen, wie stark die Zentralbanken ihre Geldpolitik werden lockern können, und zu unterschätzen, auf welchem Niveau sich der Geldmarktzinssatz mittel- und langfristig wohl bewegen wird. Wir gehen davon aus, dass die Zinssätze im kommenden Zyklus wahrscheinlich bei 3% in den USA und 2% in der Eurozone ihren tiefsten Stand erreichen werden.

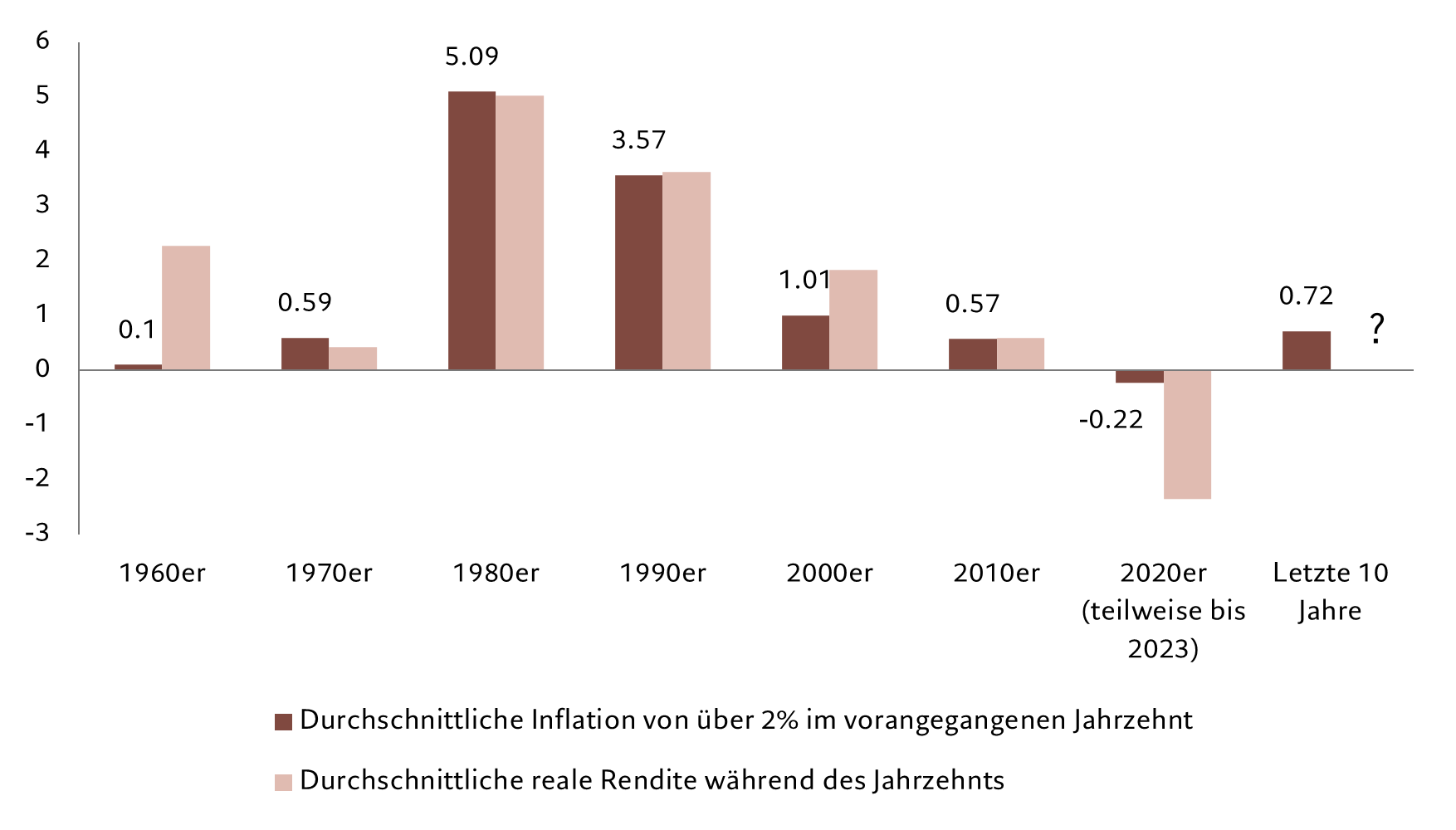

Abb. 3 – Investoren stellen sich auf Inflation ein – in den USA ...

Durchschnittliche Inflation in den USA in Vergleich zum 2-Prozent-Ziel in den letzten zehn Jahren vs. durchschnittliche Realrendite im laufenden Jahrzehnt, in %

Da die Zentralbanken im Gegensatz zu den zehn Jahren nach der Finanzkrise von 2008 für einen längeren Zeitraum positive Realzinsen anzustreben scheinen, dürften die Renditekurven im Durchschnitt flacher oder invertiert sein und nicht mehr wie in den vergangenen 30 Jahren nach oben tendieren.

Daher werden die Investoren die Duration ihrer festverzinslichen Portfolios viel aktiver managen müssen und dürfen sich nicht so stark auf langlaufende Anleihen konzentrieren. Da traditionelle Anleihe-Benchmarks von Natur aus eher langfristig ausgerichtet sind, bedeutet dies, einen stärker benchmarkunabhängigen Ansatz zu verfolgen.

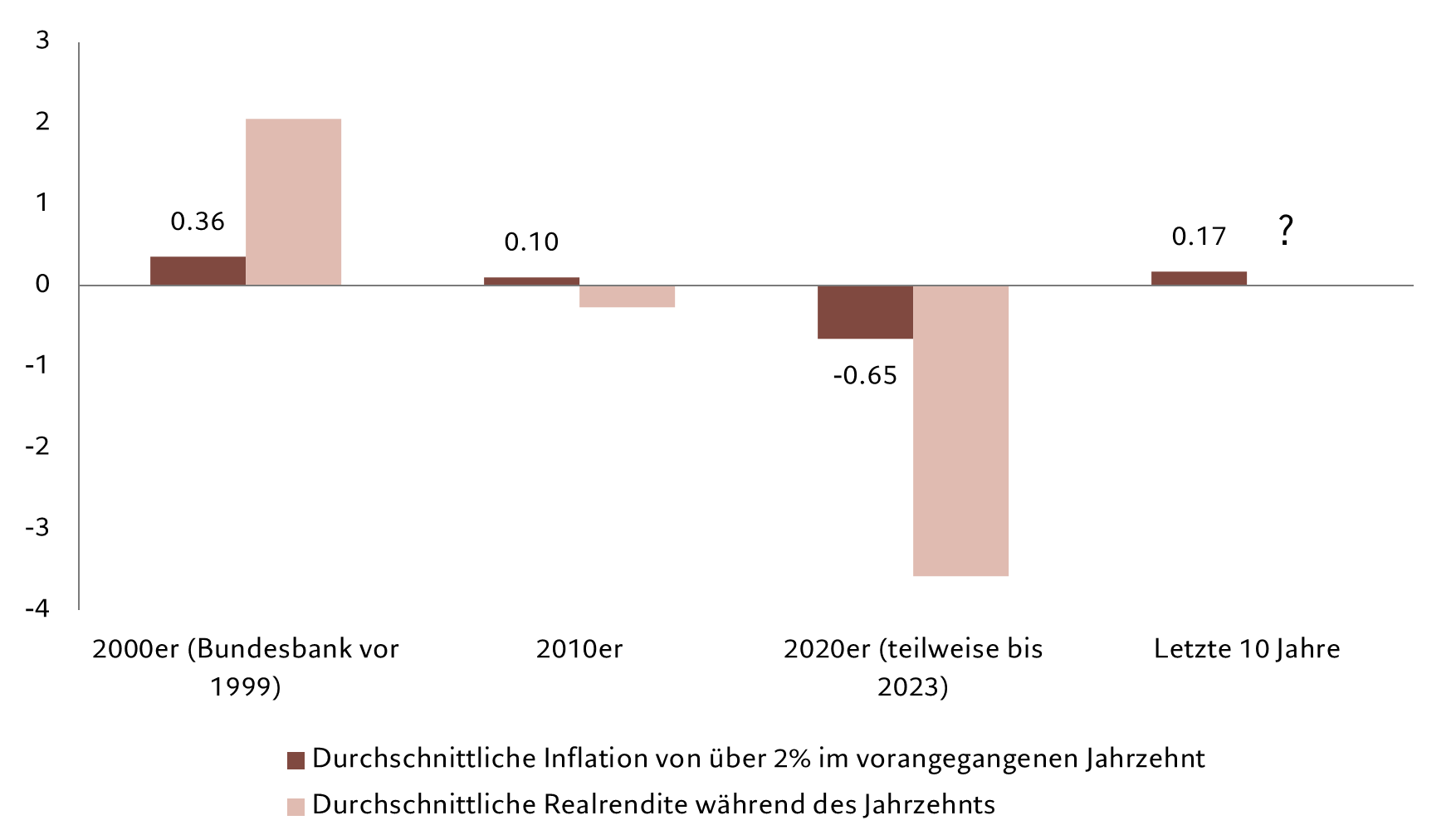

Abb. 4 – ... und in Europa

Durchschnittliche Inflation in der Eurozone in Vergleich zum 2-Prozent-Ziel in den letzten zehn Jahren vs. durchschnittliche Realrendite im laufenden Jahrzehnt, in %

Gleichzeitig sollten sich die Investoren angesichts der unterschiedlichen Haltung der Zentralbanken zur Inflation auf eine stärkere Streuung der Renditen zwischen den einzelnen Märkten einstellen. Die Bank of England zum Beispiel hat weit weniger streng an ihrem Inflationsziel von 2% festgehalten. Das deutet darauf hin, dass die Renditekurve britischer Staatsanleihen steiler verlaufen wird als die von US-Anleihen.

Die Bemühungen der Zentralbanken, schwaches Wachstum, hartnäckige Inflation und eine aktivistische Fiskalpolitik in Einklang zu bringen, könnten die Zinszyklen durchaus verkürzen. Sie würden auch tendenziell zu einer höheren Zinsvolatilität führen als die Investoren es von den vergangenen zwei Jahrzehnten gewohnt sind. Gleichzeitig könnte die Erfahrung, die die Zentralbanken mit der quantitativen Lockerung gemacht haben, dazu führen, dass sie dieses alternative Instrumentarium zur Bereitstellung von Liquidität nutzen, wenn Finanzmarkt-Unfälle drohen – denken wir an die Zusammenbrüche von Credit Suisse und der Silicon Valley Bank –, selbst wenn sie die Leitzinsen auf einem positiven Realniveau halten.

Und da die Inflation der Vergangenheit die Höhe der von den Investoren in der aktuellen Periode geforderten Realrenditen bestimmt (je niedriger die damalige Inflation, desto niedriger die jetzt geforderten Realrenditen), dürfte der jüngste Inflationsschub die Erwartungen der Anleger in den kommenden Jahren bestimmen (siehe Abb. 3 und 4).

Erschwerend kommt die Verschlechterung des Haushaltsdefizits in den USA hinzu, was bedeutet, dass Anleiheinvestoren eine zusätzliche Risikoprämie einkalkulieren müssen. Weder die Demokraten noch die Republikaner kümmern sich gross um die Lage der Staatsfinanzen, sodass nach den Präsidentschaftswahlen 2024 kaum Fortschritte in dieser Richtung zu erwarten sind.

Angesichts der hartnäckigen Inflation und der laxen Fiskalpolitik wären die Investoren gut beraten, für 30-jährige Staatsanleihen einen Aufschlag von 0,5 Prozentpunkten auf die Rendite 10-jähriger Staatsanleihen zu verlangen. Gleichzeitig täten europäische Investoren gut daran, einen kleinen Aufschlag für das Risiko einzukalkulieren, dass die EZB die Inflation noch eine Weile leicht ansteigen lässt, was für das übrige Jahrzehnt Renditen von 3% auf 10-jährige deutsche Bundesanleihen erwarten lässt.

Ähnliche Artikel

Egal ob harte oder weiche Landung – Anleihen stehen gut da

Die Renditen von Staats- und Unternehmensanleihen sind so attraktiv, dass sie die Investoren vor hoher Marktvolatilität schützen

September 2023

2024 feiern Anleihen ihr Comeback

Anleiheinvestoren können optimistisch ins neue Jahr starten.

Dezember 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.