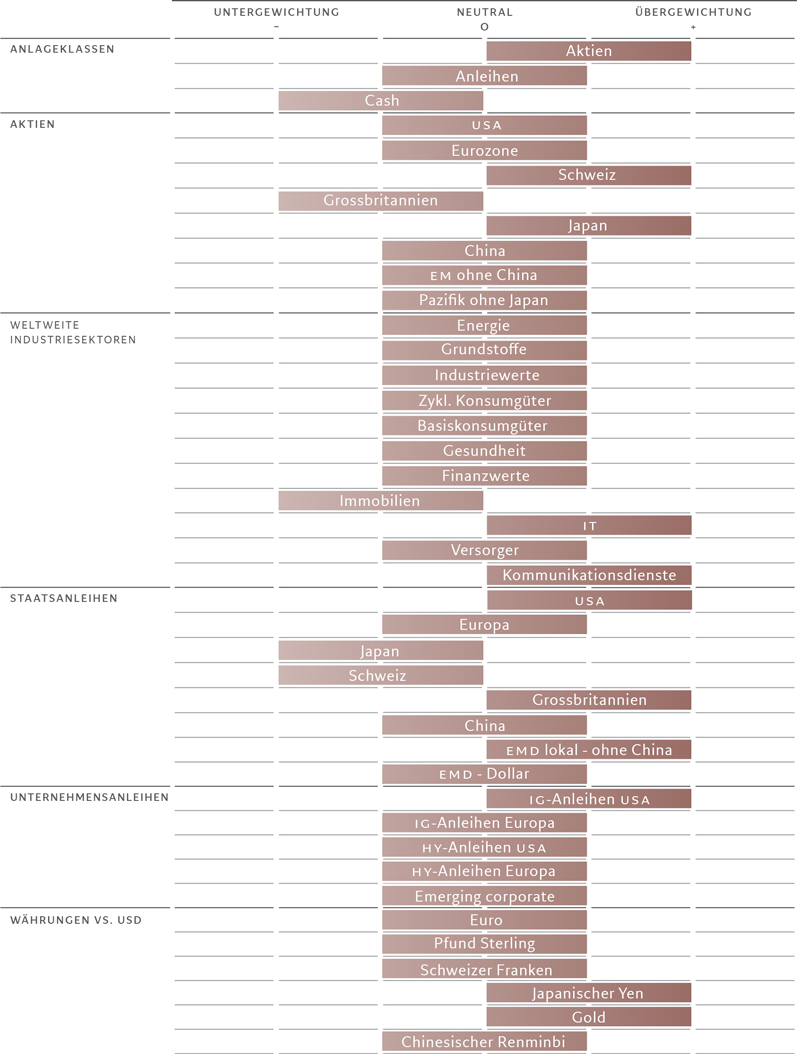

Asset-Allocation: Aktien haben festen Platz

Auch wenn die globalen Wirtschafts- und Liquiditätsbedingungen alles andere als rosig sind, sehen wir Anzeichen für eine Verbesserung zugunsten riskanter Anlagen.

Die US-Wirtschaft ist nach wie vor widerstandsfähig, und in China gibt es Hinweise auf eine Erholung. Ausserdem dürften die meisten grossen Zentralbanken in einigen Monaten die Zinsen senken, und die Banken sind bereit, wieder mehr Kredite zu vergeben. Unter anderem deshalb haben wir unsere Prognose für die globalen Unternehmensgewinne in diesem Jahr von bislang 7,2% auf 8,1% angehoben – was sich weitgehend mit der Konsensschätzung deckt.

Wir sehen, dass Aktien teuer werden, insbesondere in Märkten wie den USA und Japan, glauben jedoch nicht, dass sich eine Blase bilden wird.

Vor diesem Hintergrund deutet die Risikobilanz auf eine Fortsetzung der Aktienmarktrally hin. Wir bleiben daher in Aktien übergewichtet, in Anleihen neutral positioniert und in Cash untergewichtet.

Unsere Konjunkturzyklusanalyse zeigt, dass in den USA die Binnennachfrage, gestützt durch die Knappheit am Arbeitsmarkt, weiterhin der Motor für Wachstum ist.

Trotz der guten Wirtschaftslage gehen wir davon aus, dass die US-Notenbank Fed bereits im Juni damit beginnen wird, die Zinssätze zu senken, vermutlich 2–3 Mal insgesamt. Aufgrund der anhaltenden Inflation ist der Umfang der Lockerung jedoch ungewiss. Wir sehen die Fed Funds Rate am Ende des Jahres bei 4,50–4,75%.

Andere grosse Volkswirtschaften sind in einer weniger komfortablen Lage.

Japan steht kurz vor einer Rezession, da die Industrieproduktion, die Einzelhandelsumsätze und die Baubeginne rückläufig sind. Die Inlandsnachfrage ist jedoch robust und an den Arbeitsmärkten herrscht weiter Knappheit, was nach Ansicht der Bank of Japan einen positiven Kreislauf aus steigenden Einkommen und höheren Ausgaben in Gang setzt.

In einem deutlich kommunizierten, aber historischen Schritt beendete die BoJ eine acht Jahre andauernde Phase negativer Zinssätze und anderer unorthodoxer Massnahmen und hob die Zinssätze zum ersten Mal seit 17 Jahren an. Wir gehen davon aus, dass die Zentralbank den Leitzins in diesem Jahr um 20–25 Basispunkte anheben wird, aber da die Inflation über dem Notenbankziel liegt, ist eine weitergehende Straffung nicht ausgeschlossen.

Es ist jedoch unwahrscheinlich, dass Zinserhöhungen der Attraktivität japanischer Anlagewerte in diesem Jahr schaden werden, da die Geldpolitik nach wie vor locker ist und die inländischen Anleger mit unattraktiver Liquidität überschwemmt sind, die nur darauf wartet, genutzt zu werden.

Das Wachstum in der Eurozone ist zwar derzeit schwach, dürfte sich aber in der zweiten Jahreshälfte im Zuge des nachlassenden Inflationsdrucks allmählich über das Potenzial hinaus entwickeln. Das würde bedeuten, dass die Europäischen Zentralbank die Zinssätze in den kommenden Monaten senken kann.

In China gibt es erste Hinweise auf eine Erholung der Wirtschaft. Die im bisherigen Jahresverlauf veröffentlichten Daten deuten darauf hin, dass das BIP im ersten Quartal um rund 7 Prozentpunkte steigen wird – demnach dürfte sich unsere Wachstumsprognose von 4,9% für das Gesamtjahr bewahrheiten. Eine Composite-Umfrage unter Einkaufsmanagern zeigt, dass das verarbeitende Gewerbe und der Dienstleistungssektor wieder auf Wachstumskurs sind.

Dennoch sind wir der Meinung, dass es nach den vielen Fehlstarts in der Vergangenheit zu früh ist, um die wirtschaftlichen Aussichten Chinas positiv zu beurteilen. Zudem ist es unwahrscheinlich, dass die chinesische Zentralbank das Tempo und den Umfang ihrer geldpolitischen Lockerung beschleunigen wird, da ihr Fokus auf dem Schuldenabbau und der Sicherung der Währungsstabilität liegt.

Ausserhalb Chinas verzeichnen die Schwellenländer ein starkes Wachstum. Wir gehen davon aus, dass sich der Wachstumsabstand zwischen den Entwicklungs- und Industrieländern weiter vergrössert und im gleitenden 12-Monats-Durchschnitt ein Zweijahreshoch von knapp 3 Prozentpunkten erreicht; das liegt über dem langfristigen Durchschnitt von 2,1% und deutet mittelfristig auf stärkere Lokalwährungen hin.

Unsere Analyse der Liquiditätsbedingungen liefert keine besonders positiven oder negativen Signale für riskantere Anlageklassen, auch wenn sich die Kennzahlen für Aktien und riskantere Anleihen bald verbessern dürften, da die Zentralbanken der Industrieländer es ihren Pendants in den Schwellenländern gleichtun und ebenfalls ihre Geldpolitik lockern.

Ein weiterer potenzieller Liquiditätsschub könnte von den Geschäftsbanken in den USA und der Eurozone ausgehen, die zunehmend bereit und in der Lage sind, Kredite zu vergeben – ein gutes Zeichen für die im Privatsektor generierte Liquidität.

Unsere Bewertungskennzahlen zeigen, dass Aktien im Vergleich zu Anleihen an Attraktivität verlieren. Die Aktienrisikoprämie, also die Überrendite, die sich durch eine Anlage am Aktienmarkt gegenüber einem risikofreien Zinssatz erzielen lässt, ist auf 3,5% gesunken; der historische Durchschnitt liegt bei 4–4,5%. Es wird jedoch erwartet, dass die Unternehmensgewinne weltweit stark bleiben werden. Der Konsens prognostiziert, dass es in den kommenden drei Jahren zu einer „Nicht-Landung“ bzw. zu keiner Gewinnrezession kommen wird.

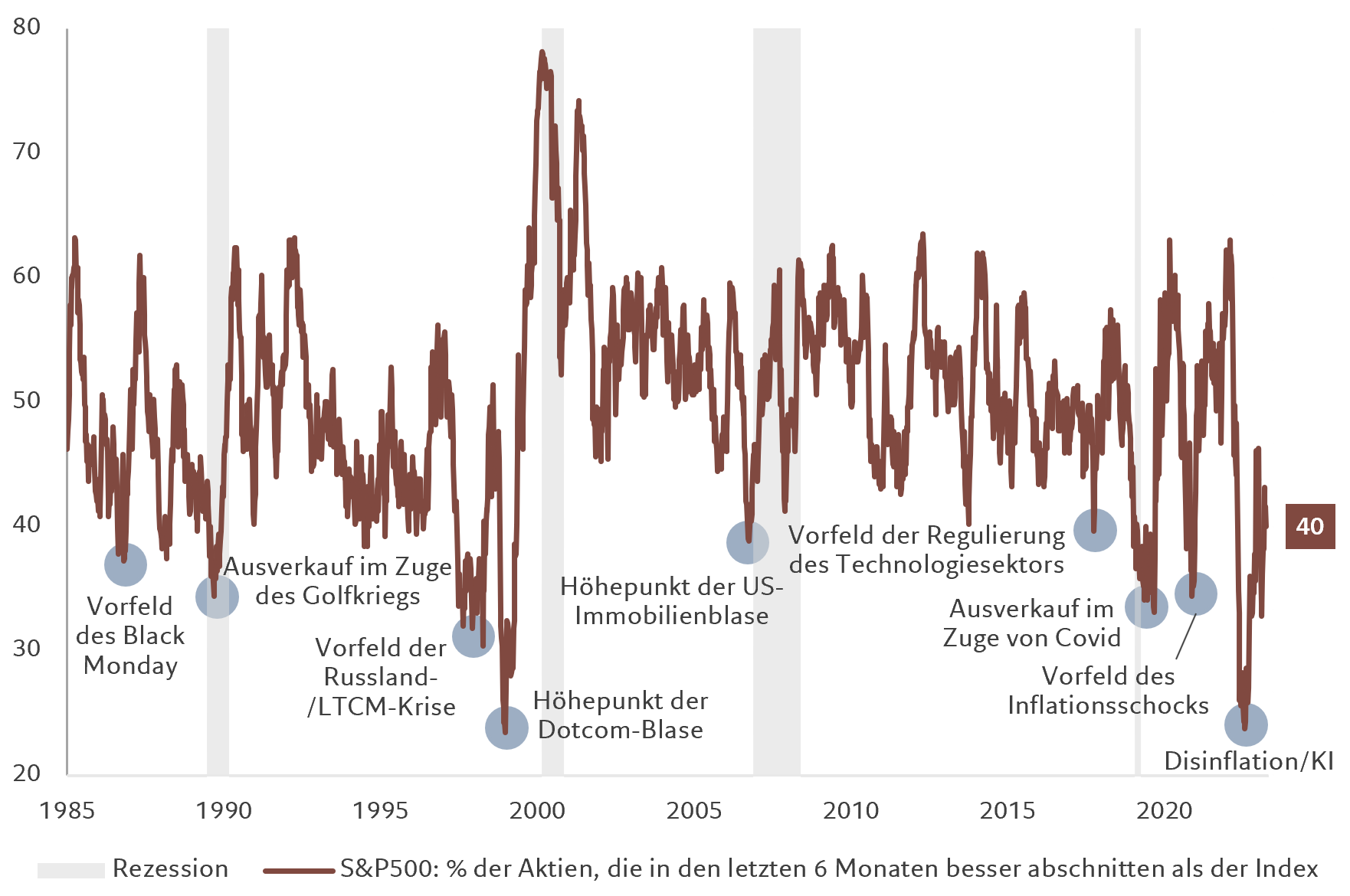

Ausserdem sind Aktien nach unserer Einschätzung noch nicht in einem Territorium angelangt, das man als Blase bezeichnen könnte. Unser Modell zeigt, dass das Blasen-Territorium des S&P 500 Index bei etwa 6.200 Punkten – also rund 15% über dem aktuellen Niveau – beginnt, mit einem 12-Monats-KGV von 25.

US-Staatsanleihen sind angemessen bewertet; die Rendite der 10-jährigen Referenzanleihe von rund 4,3% entspricht in etwa dem, was an unserem Fair-Value-Bewertungsmodell abzulesen ist.

Die markttechnischen Indikatoren stützen unsere allgemeine Asset-Allocation-Strategie. Aktien verzeichneten in den vergangenen vier Wochen kräftige Zuflüsse von 52 Mrd. US-Dollar, wobei US-Aktienprodukte zu den beliebtesten Anlagezielen gehörten. Dieser Trend dürfte sich fortsetzen. Geldmarktfonds hingegen verzeichneten in letzter Zeit die grössten wöchentlichen Abflüsse seit fünf Monaten.