Asset-Allocation: Zu weit und zu schnell

Vor dem Hintergrund der sich abkühlenden globalen Wirtschaft, die zudem durch die von US-Präsident Donald Trump angefachten Handelsstreitigkeiten gefährdet ist, hat sich die US-Notenbank zurückgemeldet und lässt ihre Präsenz an den globalen Märkten spüren. Ein Notenbankvertreter nach dem anderen verkündete, dass die Fed vorbereitet sei, sich mit vorzeitigen Zinssenkungen gegen einen ernsthaften Abschwung abzusichern – was globalen Aktien und Anleihen im Berichtsmonat einen Anstieg von ca. 6% bzw. 1% im Berichtsmonat bescherte.

Der Markt hat jetzt Zinssenkungen um einen ganzen Prozentpunkt in den kommenden 12 Monaten eingepreist; mit einem ersten Zinsschritt wird im Juli gerechnet. Nicht nur, dass sich der S&P 500 Index fast wieder auf Rekordniveau bewegt, globale. Anleihen im Wert von mehr als 12 Bio. US-$ werden mit negativen Renditen gehandelt.

Unserer Einschätzung nach ist die Euphorie über die US-Zinssenkungen überzogen – der erste Zinsschritt könnte sich bis September hinauszögern.

Infolgedessen haben wir unsere Gewichtung in Anleihen reduziert und sind jetzt sowohl in festverzinslichen Anlagen als auch Aktien untergewichtet. Ausserdem haben wir unsere Gewichtung in Liquidität angehoben.

Juli 2019

Die neuerliche Freigiebigkeit der US-Notenbank ist in den Kontext der Konjunkturlage in den USA zu stellen, die weiterhin recht positiv ist.

Unser eigener Frühindikator hat sich zwar seit Ende letzten Jahres abgeschwächt, aber seit einiger Zeit hat die Aktivität im Baugewerbe wieder zugenommen, die Lage auf dem Arbeitsmarkt ist weiter robust und bei den Autoverkäufen zeichnet sich eine leichte Erholung ab.

Unsere Konjunkturzyklusindikatoren deuten weiterhin auf eine Abkühlung der globalen Wirtschaft hin, aber nicht auf eine harte Landung. Die Handelsspannungen zwischen China und den USA belasten beide Volkswirtschaften, aber in beiden Ländern wurden politische Massnahmen ergriffen, um einer etwaigen Schwäche entgegenzuwirken – wenn auch nicht in dem vom Markt erwarteten Umfang.

Aus markttechnischen Gründen, die mit der quantitativen Lockerung zusammenhängen, könnte es sein, dass mit der Umkehr der US-Zinskurve die Risiken einer Rezession in den kommenden ein bis zwei Jahren überbewertet werden.

Andere Volkswirtschaften profitieren vom Handelsstreit zwischen China und den USA. Vietnam, Taiwan und Südkorea haben sich einen Grossteil der Geschäfte gesichert, die China entgangen sind, und chinesische Firmen besorgen sich landwirtschaftliche Erzeugnisse zunehmend in Lateinamerika und nicht mehr in den USA.

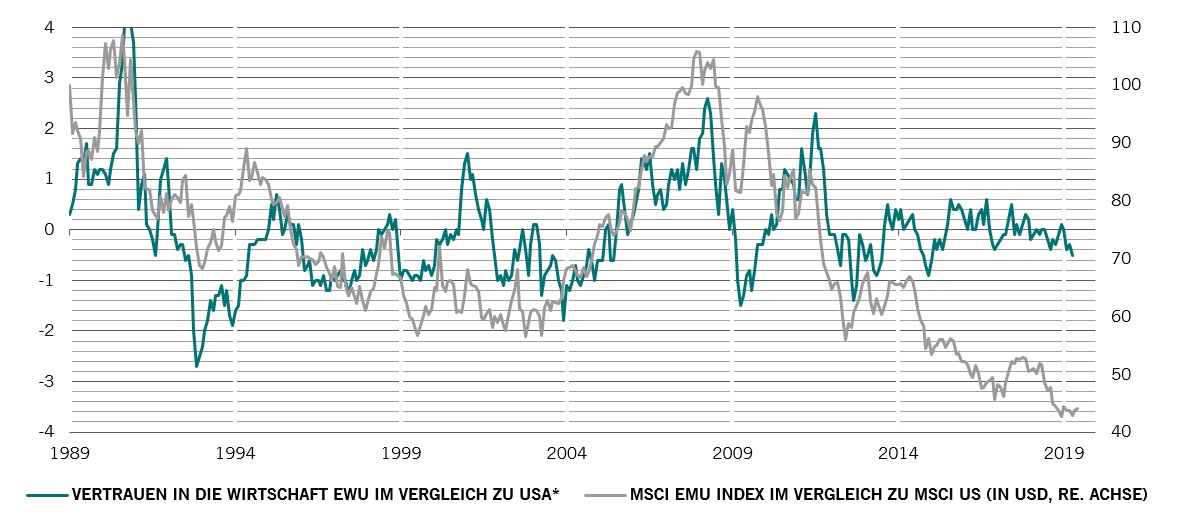

In der Eurozone hat sich der Ausblick verbessert – und das noch bevor EZB-Chef Mario Draghi sein erneutes Versprechen wahrmacht, bei Bedarf Impulse zu geben.

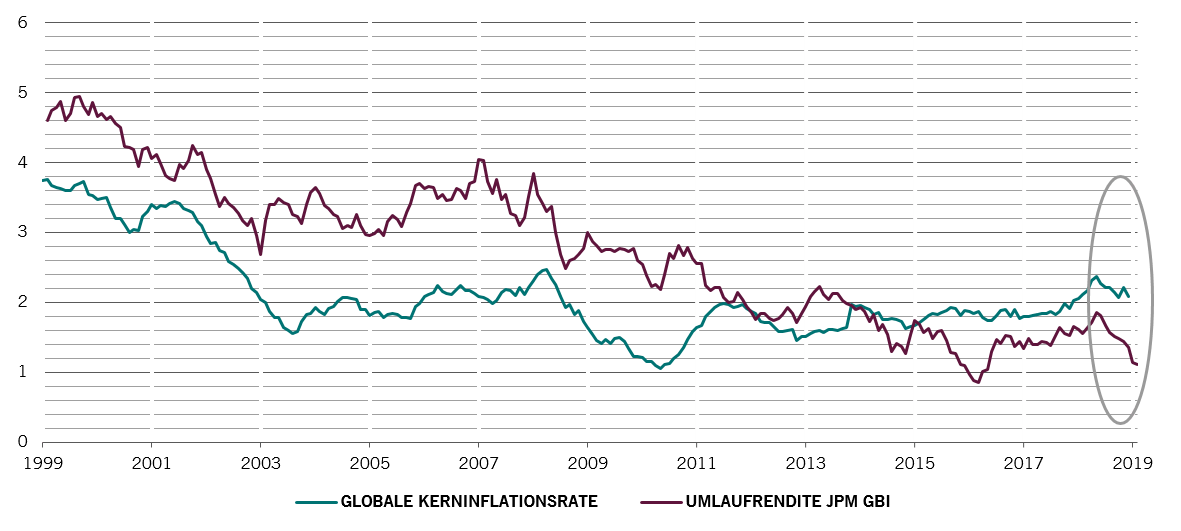

Globale Inflation gegenüber Anleiherenditen, %

Unsere Liquiditätsanalysen geben Anlass zu Optimismus. Sollte die US-Notenbank den Erwartungen des Markts entsprechen und ihre Geldpolitik lockern, könnten andere Zentralbanken folgen, weil sie versuchen werden, ihre Währungen vor einer wettbewerbsschädlichen Aufwertung zu schützen. Die Stärkung des öffentlichen Sektors würde dazu führen, dass mehr Liquidität im privaten Sektor bereitgestellt wird – davon würden Unternehmensanleihen in allen grossen Regionen profitieren.

Die Bewertungen für Anleihen sind völlig überzogen. Anleihen aus der Eurozone und der Schweiz sind so teuer wie nie zuvor. Abgesehen von US-IG-Anleihen und Schwellenländeranleihen in Lokalwährung, die gerade so neutral bewertet sind, sind alle andere festverzinslichen Anlagen überbewertet.

Trotz ihrer starken Entwicklung im Berichtsmonat sind globale Aktien weitgehend angemessen bewertet. Da der Gewinnausblick erheblich schlechter ist als von den Analysten prognostiziert – wir sehen für die kommenden 12 Monate kein Wachstum bei den Gewinnen, wohingegen der Konsens von rund 7% ausgeht –, sind Aktien weiterhin anfällig.

Die Markttechnik bietet Unterstützung für Anleihen, die von starken saisonalen Trends profitieren. Trotz ihrer grossangelegten Rally scheinen sie nach den von uns beobachteten Indikatoren zur Anlegerpositionierung nicht überkauft zu sein. Bei Aktien ist der Trend neutral und die saisonalen Effekte sind negativ, dennoch ist die Anlageklasse seltsamerweise weiterhin unbeliebt. Die relativ schwache Aktienpositionierung der Anleger lässt darauf schliessen, dass ein etwaiger Ausverkauf bei Aktien begrenzt sein dürfte. Gold, das sich im Berichtsmonat von allen Anlageklassen am besten entwickelte, dürfte weiterhin von den starken saisonalen Effekten profitieren und ist ebenfalls noch nicht überkauft.