Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Die Städte nach COVID-19

COVID-19 wird die Form unserer Städte verändern, aber die Urbanisierungswelle ist nicht mehr aufzuhalten.

Von

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Vergangene Pandemien und Krankheiten haben das Erscheinungsbild der Städte von heute entscheidend geprägt. Die minimalistischen weissen Mauern und deckenhohen Fenster moderner Gebäude waren ursprünglich an die Tuberkulose-Sanatorien von Anfang des 20. Jahrhunderts angelehnt. Und mit den legendären Boulevards in Paris und dem riesigen Central Park in New York sollte die Ausbreitung der Cholera und anderer Krankheiten im 19. Jahrhundert unter Kontrolle gebracht werden.

Das Konzept der Stadt an sich aber hat überlebt und sich durchgesetzt. Heute machen Städte rund 80% des globalen Bruttoinlandsprodukts (BIP) aus und dieser Anteil dürfte weiter steigen. Der COVID-19-Ausbruch wird Einfluss auf die Gestaltung unserer Städte sowie auf die Art und Weise, wie wir in ihnen arbeiten und leben, haben. Damit die Rezession letztendlich auch für etwas gut ist, müssen wir die Chance nutzen und die Probleme lösen, unter denen das urbane Umfeld schon lange leidet.

Da die Zinsen und Anleiherenditen überall auf der Welt sehr niedrig oder negativ sind, wird der Immobiliensektor weiterhin von starken Zuflüssen von Investoren profitieren, die eine positive Realrendite anstreben. Dazu ist es jedoch wichtig, sich auf die Veränderungen einstellen, die über unsere Städte schwappen werden.

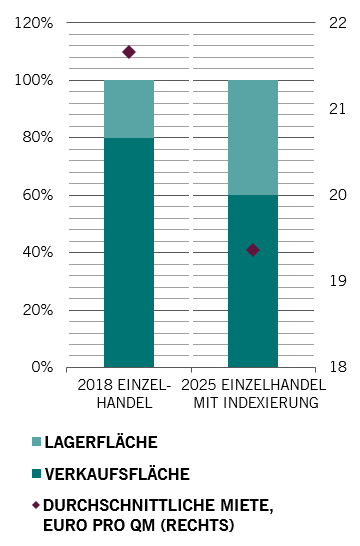

Nehmen wir als Beispiel den Einzelhandel. Nach der Pandemie wird es weniger traditionelle Geschäfte geben. Der stationäre Handel hatte vorher schon Probleme – jedes zehnte Geschäft stand leer. Aufgrund der Lockdowns sind die Kundenzahlen in britischen Geschäften im April um 85% im Jahresvergleich zurückgegangen, während der Online-Handel einen Anstieg von 58% auf rekordhohe 70% bei Verkäufen von Nichtlebensmitteln verzeichnete. Ein Teil dieser Entwicklung wird zwar nur temporär sein, aber durch die Pandemie wurde der allgemeine Trend stark beschleunigt. Die digitale Bereinigung werden diejenigen Einzelhändler überleben, die an beliebten Standorten angesiedelt sind und Erlebnisse und Freizeitaktivitäten anbieten. Da mehr Fläche für Lagerung und Logistik bei Online-Verkäufen benötigt wird, werden die Mietpreise unter Druck geraten (siehe Abbildung).

Geschäfte im Wandel

Theoretische Auswirkung des zunehmenden E-Commerce auf die monatlichen Mieten im Einzelhandel

Büroflächen in Städten laufen ebenfalls Gefahr, COVID-19 zum Opfer zu fallen. Da Millionen Menschen in aller Welt erfolgreich im Home-Office gearbeitet haben, wird befürchtet, dass der traditionelle Büroalltag in Zukunft der Vergangenheit angehören könnte. So einfach ist es jedoch nicht. Natürlich werden die Arbeitsweisen flexibler, aber wir gehen davon aus, dass Büros eine Zukunft haben, auch wenn nicht alle jeden Tag dorthin gehen. Menschen sind soziale Wesen: Wir brauchen gemeinsamen Raum, um in der Gemeinschaft etwas zu schaffen, innovativ zu sein und etwas zu erreichen. Das gilt heute mehr denn je, wo viele manuelle und routinemässige Aufgaben automatisiert sind. Und es verändert die Arbeitsinhalte, die wir in den Büros erledigen – rund 80% der heutigen Tätigkeit ist als „kollaborativ“ zu bezeichnen.

Einige Unternehmen werden natürlich zugrunde gehen und andere – vor allem die kleinen – zu dem Schluss gelangen, dass sie auch ohne Büroräume auskommen. Ältere Gebäude an ausserstädtischen Standorten werden vermutlich Probleme haben, Mieter zu finden, und viele dürften zu Wohnungen umgebaut werden. Auf der anderen Seite wird es aber auch Unternehmen geben, die ihre Bürofläche erweitern, um die Einhaltung der Abstandsregeln zu ermöglichen. Der durchschnittliche Platz pro Mitarbeiter hat sich in den letzten zwanzig Jahren halbiert und wir sehen jetzt, dass sich der Trend umkehrt – grosszügige moderne Büros werden bei der Personalbeschaffung zu einem überzeugenden Argument für künftige Mitarbeiter. (Schätzungen von Knight Frank zufolge sind für abstandkonforme Büros 12,5 qm pro Schreibtischmitarbeiter nötig, aktuell sind es im Durchschnitt 11,7 qm in der Innenstadt von London und 9,7 qm im Geschäftsviertel Docklands). Es gibt noch weitere Veränderungen: Türen, die sich berührungslos öffnen, App-gesteuerter Kantinenbetrieb, bessere Aufzugsysteme, verbesserte Luftzirkulation und innovative Ansätze für Hot Desking, bei denen sich Mitarbeiter einen Arbeitsplatz teilen.

Immobiliensegmente, die auf Reiseverkehr angewiesen sind, werden lange brauchen, um sich zu erholen. Hotels werden vermutlich mithilfe von Technologie versuchen, Kosten zu senken und Kontakte zu minimieren. Auf Geschäftsreisende spezialisierte Ziele werden möglicherweise stärker betroffen sein als solche, die auf Freizeittouristen ausgerichtet sind. Das Augenmerk dürfte nun verstärkt auf die Präferenzen inländischer Touristen gerichtet werden. Studentenunterkünfte – bis vor kurzem noch Garantie für regelmässige Erträge – könnten für Jahre in eine Flaute geraten, weil Studierende aus dem Ausland wegbleiben und Universitäten auf Online-Vorlesungen umstellen.

Auch vor dem Wohnimmobiliensektor machen die Veränderungen nicht Halt. Da sich die Menschen daran gewöhnen, von zuhause aus zu arbeiten, brauchen sie eine professionelle Arbeitsumgebung. Dies erfordert eine neue Gestaltung mit mehr Platz und Licht. Künftig wird in Wohnungsanzeigen die Anzahl der Arbeitszimmer genauso wichtig sein wie die Anzahl der Schlafzimmer. Wohngemeinschaften wird es weiterhin geben, allein schon aus finanziellen Gründen, aber mit stärkerem Fokus auf Platz und Technologie.

Suburbanes Wohnen wird weiter zunehmen. Familien mit kleinen Kindern zum Beispiel ziehen vielleicht lieber in städtische Aussenbezirke oder Pendlerstädte, vor allem, wenn sich flexibles Arbeiten etabliert und sie nicht mehr jeden Tag pendeln müssen. Gleichzeitig wird das Pendeln umweltfreundlicher, weil Arbeitnehmer zu Fuss gehen oder das Fahrrad nehmen – dadurch nimmt die Bedeutung des öffentlichen Personennahverkehrs ab. Insbesondere E-Bikes machen Ziele in Innenstädten schneller und bequemer erreichbar und somit attraktiver.

Der Luftqualität in Räumen wie auch im Freien wird eine höhere Priorität beigemessen, sowohl bei Bürgern als auch bei Behörden. Das ist ein grosses Thema, da urbane Bereiche für 70% der weltweiten Treibhausgasemissionen verantwortlich sind. In grossen Städten wie London werden die Menschen beim Hauskauf oder der Wahl eines Bürostandorts genau auf die Luftqualität in der Strasse achten.

Zu den möglichen Gewinnern der COVID-19-Krise gehören Rechenzentren, die zu den neuen Lieblingen der Investoren avanciert sind, ebenso wie medizinische Einrichtungen, Sportstätten und andere Wellness-Einrichtungen, in der Erwartung, dass die Gesellschaft mit einem stärkeren Gesundheitsbewusstsein aus dieser Pandemie hervorgehen wird. Auch kleine Last-Mile-Logistikbetriebe dürften profitieren, weil verstärkt online eingekauft wird.

Kein Sektor bleibt vor Veränderungen verschont. Da 70% aller Gebäude in Europa älter als 20 Jahre sind, kann dieser Wandel nur mit grossem Aufwand realisiert werden. Investoren müssen sich schnell an die neuen Anforderungen und Erwartungen von Gebäudenutzern anpassen und die Chance nutzen, die Städte von morgen mitzugestalten.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.