[1] Ranking basierend auf folgenden Faktoren: 1) Quarantäneeffizienz, 2) Staatliche Risikomanagementeffizienz, 3) Überwachung und Entscheidungen, 4) Leistungsfähigkeit des Gesundheitssystems, 5) Regionale Resilienz, 6) Notfallvorsorge. Quelle: Deep Knowledge Group, Pictet Asset Management

[2] Quelle: Refinitiv und Pictet Asset Management

[3] Haushalte geben 11–110 USD pro Tag/Person aus, bereinigt um Kaufkraftparität. Quelle: Brookings Institute

[4] Quelle: Goldman Sachs und MSCI

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Das neue asiatische Jahrhundert: Chancen nach der Pandemie

Warum asiatische Schwellenländeranlagen in Zukunft stärker in den Portfolios globaler Investoren vertreten sein werden.

Von

Patrick Zweifel

Chief Economist

Luca Paolini

Chief Strategist

Ein Jahr nach dem Ausbruch von COVID-19, der weitreichende soziale und wirtschaftliche Folgen hatte, kehrt Asien stärker und einflussreicher denn je auf die Weltbühne zurück, sodass sich das globale wirtschaftliche Gravitationszentrum immer mehr in Richtung Osten verlagert.

Die Wirtschaftsleistung der Region liegt jetzt wieder auf dem Niveau vor COVID-19, was sie ihrem vorbildlichen Pandemie-Management zu verdanken hat. (Die Sicherheitsmassnahmen und die Resilienz Asiens gehören weltweit zu den besten.)1

Darüber hinaus war die wirtschaftliche Reaktion des Blocks zur Bewältigung der Pandemie umsichtig und verhältnismässig, im Gegensatz zum Westen, wo Regierungen und Zentralbanken extreme Massnahmen ergriffen.

Nehmen wir als Beispiel China. Obwohl das Land im Epizentrum der Pandemie stand, musste die Politik nicht auf exzessive fiskal- oder geldpolitische Lockerung zurückgreifen. In China sind die Staatsschulden nicht in dem Masse gestiegen wie in den Industrieländern. Zu Beginn der Pandemie lag die öffentliche Verschuldung der zweitgrössten Volkswirtschaft der Welt unter 50% des BIP und wir gehen davon aus, dass sie bis 2022 auf 67,7% steigt. Ähnlich sieht es in den anderen asiatischen Schwellenländern aus, die im Vergleich zu den G5-Ländern erstaunlich gut dastehen. Dort dürfte das Verhältnis der Staatsverschuldung zum BIP 2022 über 150% liegen. 2

Mit anderen Worten, Asien ist es gelungen, Wachstum zu unterstützen, ohne künftige finanzielle Risiken in Kauf nehmen zu müssen.

Wir rechnen damit, dass das BIP-Wachstum in dem Block 2021 auf beachtliche 8,8% steigen wird, während es in den Industrieländern nur 4,9% sein dürften. Diese Leistung erscheint umso beeindruckender, als im letzten Jahr nur ein geringfügiger Rückgang von 0,2% verzeichnet wurde – die Industrieländer büssten 5,2% ein.

Asien ist es gelungen, Wachstum zu unterstützen, ohne künftige finanzielle Risiken in Kauf nehmen zu müssen.

Die wirkungsvollen Massnahmen Asiens zur Eindämmung der Pandemie und seine wirtschaftliche Resilienz sind vor allem auf die bahnbrechenden Strukturreformen zurückzuführen, die die Region in den letzten 20 Jahren vorangetrieben hat – ein Prozess, der sich nach unserer Einschätzung in den kommenden zehn Jahren beschleunigen wird.

Seit der Währungskrise Ende der 1990er-Jahre haben die asiatischen Nationen ihr Fundament für langfristigen Wohlstand gefestigt, indem sie ihren institutionellen, regulatorischen und kapitalmarktbezogenen Rahmen reformiert und ihre internationale Wettbewerbsfähigkeit gestärkt haben.

Eine stärkere regionale Vernetzung hat ebenfalls entscheidend zur wirtschaftlichen Erholung nach der Pandemie beigetragen. Im November schlossen die Schwellenländer Asiens ein neues ehrgeiziges Freihandelsabkommen (RCEP) über den Warenhandel, Dienstleistungsverkehr und Investitionen zwischen 15 Ländern, in denen 30% der Weltbevölkerung leben.

Mit dem Abkommen soll das langfristige Wachstum noch weiter ausgebaut werden, indem Handelsbarrieren abgebaut und ausländische Direktinvestitionen (FDI) weiter gefördert werden. FDI nach Asien sind trotz der Pandemie ungebrochen. 2020 überholte China die USA als weltweit grösster Empfänger von FDI (163 Mrd. US-Dollar).

Südostasiatische Länder wie Vietnam, die weniger entwickelt sind als die Länder im Norden, dürften am meisten von dem neuen Abkommen profitieren. Dort wird gerade massiv in den Aufbau von Produktionsstandorten investiert, um die Nachfrage von Importeuren zu decken, die nicht mehr nur von China abhängig sein wollen.

Vietnam ist eine der dynamischsten asiatischen Nationen, mit einer starken politischen Stabilität, einem stark vernetzten globalen Markt und dank einer jungen Bevölkerung von 100 Millionen Menschen einem riesigen Angebot an Arbeitskräften. Mit seiner erfolgreichen Strategie zur Eindämmung der Pandemie konnte das Land weitere Pluspunkte sammeln. Dank seiner geografisch strategischen Lage und der hervorragenden Anbindung zu China und den übrigen asiatischen Ländern dürfte sich Vietnam in den kommenden Jahren einen grossen Anteil der FDI sichern.

Auf überregionaler Ebene verbessern sich die Lebensstandards in Asien schnell und die Bevölkerung wird immer urbaner und wohlhabender. Bis Ende des nächsten Jahrzehnts werden zwei Drittel der weltweiten Mittelschicht aus Asien kommen3 – eine Bevölkerungsgruppe, deren Konsum- und Investitionsgewohnheiten die Unternehmenslandschaft verändern werden.

Der grosse Gewinner der Pandemie

Der Aufstieg Asiens wird weitreichende Auswirkungen auf Investoren haben. Nicht zuletzt, weil die Finanzmärkte davon noch keine Notiz genommen haben. Ein Blick auf die weltweiten Aktien- und Anleihenindizes zeigt, dass Asien stark unterrepräsentiert ist.

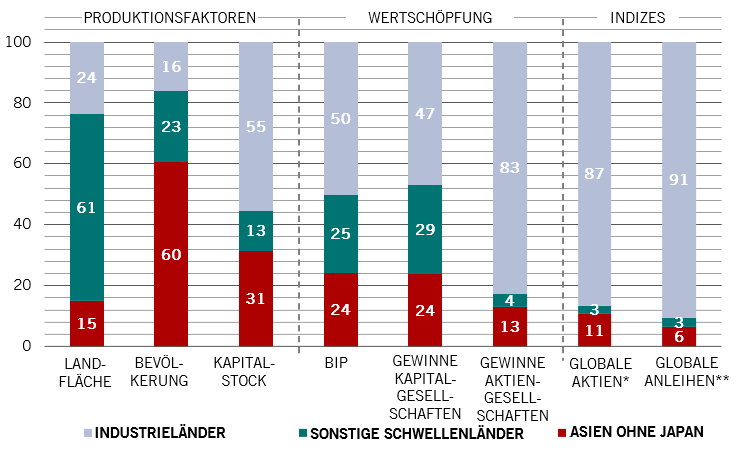

Die asiatischen Schwellenländer machen gerade mal 10% des globalen Aktienindex und nur 3% des Anleihenindex aus – obwohl ihr Anteil an der Weltwirtschaft und den globalen Unternehmensgewinnen bei rund 24% liegt (siehe Abb. 1).

Abb. 1 – Unterrepräsentiert

Wirtschaftliche Fundamentaldaten im Vergleich zu Aktien- und Anleihenindizes, % Gewichtung nach Regionen

Diese Diskrepanz wird sich auflösen. Da die Kapitalmärkte der Region an Tiefe gewinnen und ausländischen Investoren offenstehen, wird Asien in Zukunft sicherlich eine viel grössere Rolle im Investmentuniversum spielen.

Es überrascht nicht, dass China ein Disruptor par excellence ist. Angesichts der raschen Alterung der Bevölkerung und des dadurch steigenden Investitionsbedarfs hat die zweitgrösste Volkswirtschaft der Welt eine enorme Motivation, sich voll in das globale Finanzsystem zu integrieren und sich dadurch ausländisches Kapital zu beschaffen.

Um dies zu erreichen, muss das Land Reformen vorantreiben. Hier gibt es vielversprechende Anzeichen.

Peking hat bereits die Regeln gelockert, um ausländischen Investoren den Handel mit chinesischen Anleihen zu erleichtern. Ausserdem wurde eine neue Börse nach dem Vorbild der Nasdaq eröffnet und es wurden weitere Initiativen auf den Weg gebracht, um Investoren für seine aufstrebenden Technologie- und KI-Sektoren zu gewinnen.

Die globale Gesundheitskrise bremst diese Reformen nicht aus. Im Gegenteil. Im Oktober gewährte China dem im Süden des Landes gelegenen Finanz- und Technologiezentrum Shenzhen mehr Autonomie für die pilotweise Umsetzung von Reformen in den Bereichen Marktentwicklung und wirtschaftliche Integration. Shenzhen wird im Rahmen dieses Testlaufs Aktienindex-Futures auflegen und auf Yuan lautende Offshore-Staatsanleihen in Lokalwährung emittieren, und einige Unternehmen dürfen Aktien ausgeben.

Als Reaktion auf diese Veränderungen haben globale Indexanbieter begonnen, verstärkt chinesische Anlagen in ihre Anleihen- und Aktienindizes aufzunehmen. Diese Entwicklung dürfte in den kommenden Jahren Zuflüsse von insgesamt mehr als 300 Mrd. US-Dollar bewirken.4

Auch die kurzfristigen Wirtschaftsprognosen sind solide. Wir gehen davon aus, dass das chinesische BIP 2021 auf 9,5% steigen wird. Die andere aufstrebende Wirtschaftsmacht in Asien, Indien, hat ein schwieriges Jahr hinter sich, dürfte sich aber 2021 deutlich erholen. Hier rechnen wir mit einem Wirtschaftswachstum von 13,1%.

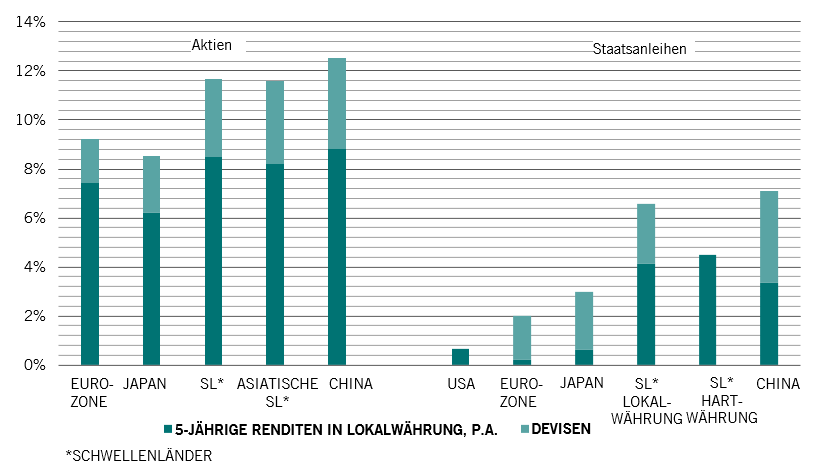

Die interessanten Wachstumsprofile Asiens dürften ebenfalls dazu beitragen, die Wertentwicklung bei Kapitalanlagen aus der Region in den kommenden Jahren zu verbessern. Wir gehen davon aus, dass asiatische Schwellenländeraktien in den nächsten fünf Jahren jährlich um rund 12% zulegen werden – fast doppelt so viel wie in den Industrieländern. Asiatische Lokalwährungsanleihen dürften sich ebenfalls stark entwickeln, insbesondere in China, da Investoren in Industrieländern inflationsbereinigt mit Kapitalverlusten rechnen müssen (siehe Abb. 2).

Abb. 2 – Renditeprognosen für die Anlageklassen nach Regionen

Es ist schon lange bekannt: Das 19. Jahrhundert gehörte Europa, das 20. Jahrhundert den USA und das 21. Jahrhundert gehört Asien. Die Region tut alles dafür, um sich bei bei internationalen Investments ein grösseres Stück vom Kuchen sichern und sich zu einer strategischen Anlageklasse zu entwickeln. Anleger müssen ihre Portfolioallokationen überdenken, um dem zunehmenden Einfluss Asiens Rechnung zu tragen.

Ähnliche Artikel

Warum in Asien investieren? Eine Chance, die Investoren nicht länger ignorieren können

Eine Klasse für sich: Anleihenmärkte in asiatischen Schwellenländern

Warum sich Anleger die eine stabile und attraktive Renditequelle in einem diversifizierten Anleihenportfolio suchen in asiatischen Schwellenländern umschauen sollten.

November 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.