Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero.

¿Es usted un Inversor institucional?

Desmitificación de los fondos de renta variable “long/short”

A medida que aumenta la volatilidad de los mercados de renta variable global las estrategias de renta variable “long/short” pueden ayudar a los inversores a seguir generando rentabilidades atractivas.

Escrito por

Steve Huguenin-Virchaux

Head of TR Equities Product Specialists

Los mercados de renta variable global parecen encontrarse en un punto de inflexión. El crecimiento económico se está estancando, los tipos de interés están subiendo y las valoraciones parecen tensas. Por consiguiente, tras cerca de una década de condiciones excepcionalmente benignas, se aprecian signos de que los mercados están recuperando su comportamiento “normal”. Esto podría traducirse en una mayor volatilidad y unos menores rendimientos de los mercados bursátiles convencionales en el futuro.

Para ese tipo de contextos se diseñó el enfoque de inversión en renta variable long/short (L/S). Estas estrategias tienen como objetivo tanto igualar las rentabilidades de los mercados cuando estos suben como preservar capital cuando el clima de inversión se deteriora. Pueden lograrlo gracias a la posibilidad de tomar posiciones en valores tanto largas como cortas. Es decir, pueden invertir en las empresas que ofrezcan las mayores perspectivas de crecimiento y también adoptar posiciones cortas en otras empresas que se consideran sometidas a una disminución de beneficios a largo plazo.

La capacidad de una estrategia L/S para mitigar la volatilidad y limitar la magnitud de las pérdidas es especialmente importante. El poder de las rentabilidades compuestas significa, por ejemplo, que una disminución del 25% en el valor de las inversiones exige que se produzca un rally posterior del 33% para recuperar todo el terreno perdido.

Podría decirse que, en los últimos años, la capacidad para hacer esto resultaba menos necesaria, dadas las rentabilidades excepcionalmente elevadas que generaba la renta variable y la calma relativa del mercado.

Los tipos de interés artificialmente bajos, junto con la relajación cuantitativa a escala masiva contuvieron la volatilidad de los mercados, creando las condiciones para que las subidas de diferentes acciones se produjeran de manera más o menos sincronizada entre ellas.

Pero vimos que el valor del enfoque L/S surgió a principios de 2018. En febrero de este año, el S&P 500 sufrió una caída desde el nivel máximo al mínimo de más del 10%, mientras que el índice HFRX Equity Hedge –que engloba la rentabilidad de las estrategias long/short– perdió tan solo un 3,7%.

Creemos que el desplome sufrido por el mercado en febrero podría ser un indicador del tipo de volatilidad que podría garantizarse a medida que los mercados vuelvan a su comportamiento habitual.

Históricamente, en tales épocas de turbulencia, los inversores moderaban su exposición a renta variable y recurrían a la renta fija. Pero, hoy en día, es menos probable que esa estrategia funcione: la renta fija parece haber perdido algunas de sus ventajas de diversificación, y en los últimos años tiende a registrar sus subidas y correcciones al mismo tiempo que la renta variable.

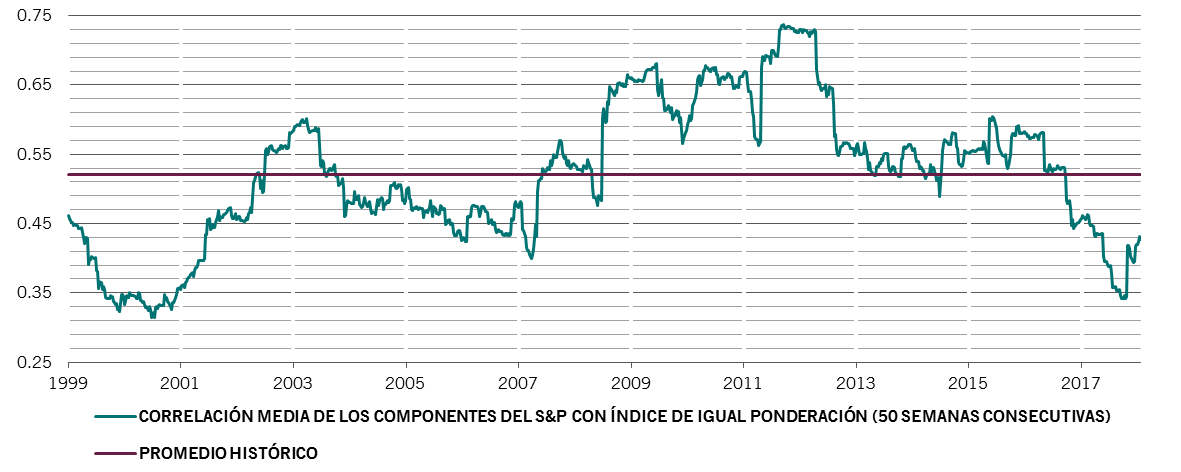

En cambio, la correlación de las rentabilidades de los distintos valores que componen el índice S&P 500 se sitúa en uno de los niveles más bajos de las últimas dos décadas (véase el gráfico). En Europa, aunque algo más elevada, la correlación también ha descendido hasta niveles no vistos desde hace muchos años. Esta es una situación potencialmente fértil para los stock pickers –sobre todo para los gestores long/short, que tienen la posibilidad de generar rentabilidades tanto de los valores fuertes como de los débiles.

Oportunidades en la divergencia

Correlación de los componentes del S&P 500 con el índice, comparada con la media a largo plazo

Fuente: Datastream, Pictet Asset Management. Datos del período comprendido entre el 14/04/1999 y el 02/05/2018.

Creemos que, a medida que los bancos centrales retiren el estímulo monetario, proseguirá este período de mayor dispersión. Además, a medida que la época de la financiación barata vaya llegando a su fin, los fundamentales empresariales divergirán: las empresas con una gestión deficiente, modelos de negocio inadecuados o márgenes bajos tendrán más dificultades para mantenerse a flote, lo que a su vez creará más oportunidades de ventas en corto.

Por consiguiente, los gestores long/short podrán sacar el máximo partido de sus análisis bottom-up y sus habilidades de selección de títulos, generando rendimientos superiores de los potenciales ganadores y perdedores.

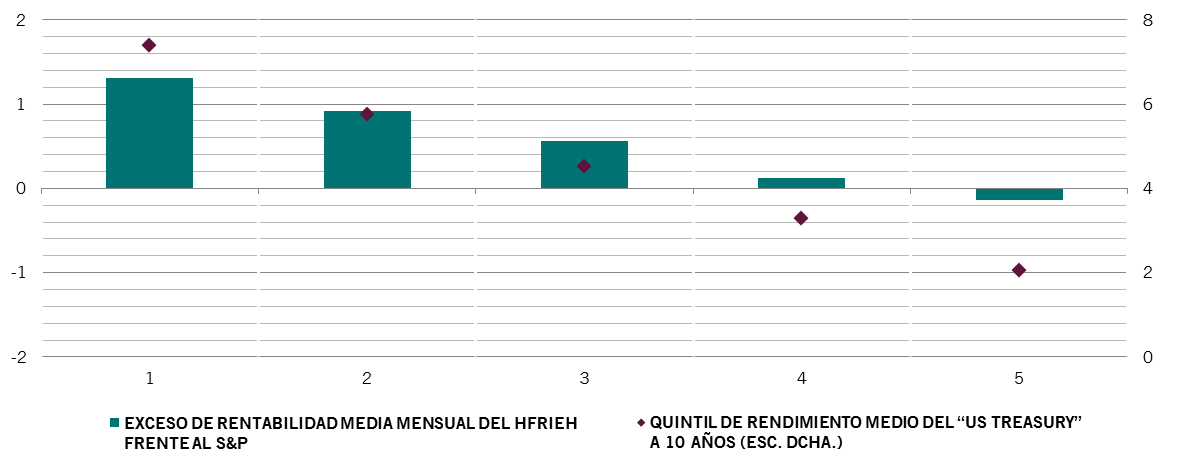

Históricamente, los gestores de renta variable long/short han tendido a obtener un mayor exceso de rentabilidad media mensual sobre el mercado en los períodos en que los tipos de interés eran más altos y los rendimientos de los bonos eran mayores, como pone de relieve el gráfico incluido abajo. Por ejemplo, cuando el rendimiento del Treasury a 10 años llegaba a su nivel máximo (primer quintil), el exceso de rentabilidad media mensual del índice HFRI Equity Hedge en relación con el índice S&P 500 Total Return también alcanzaba un máximo.

A la par con los rendimientos de los bonos

Exceso de rentabilidad media mensual de la renta variable “long/short” frente a valores del S&P 500 durante ocasiones en las que aumentan los rendimientos del “Treasury” a 10 años

Exceso de rentabilidad media mensual del índice HFRI Equity Hedge en USD en comparación con el índice S&P 500 Total Return partiendo de una beta de 0,45 entre los 2 índices. Fuente: Bloomberg, Pictet Asset Management. Datos del período comprendido entre el 31/12/1989 y el 30/04/2018.

Creemos que las estrategias de hedge fund en una cartera pueden desempeñar una de estas dos funciones: servir de sustitutos o de diversificadores. Las estrategias de renta variable L/S pueden servir de sustituto para una parte o la totalidad de una asignación a renta variable long only, así como mejorar su perfil de riesgo-rentabilidad.

Nuestro análisis también muestra que, durante los dos principales mercados bajistas de los últimos 20 años –de enero de 1999 a septiembre de 2002 y de octubre de 2007 a febrero de 2009–, los fondos de renta variable long/short ofrecieron a los inversores un grado mucho mayor de protección del capital.

Es más, a diferencia de otras clases de activos diversificadores –como los bienes inmuebles o el private equity–, las carteras de renta variable long/short invierten en instrumentos líquidos. Asimismo, los inversores pueden estar más protegidos por el hecho de que el marco normativo para los fondos de inversión colectiva OICVM de Europa, propicio para las estrategias de renta variable L/S, ofrece una gran transparencia y supervisión regulatoria.

Por lo tanto, en términos generales, creemos que las condiciones actuales de mercado exigen un enfoque más ágil en la inversión en renta variable. Incluir estrategias long/short como parte de una asignación más amplia de la cartera a mercados de renta variable puede ofrecer cierto grado de protección frente a correcciones –seguridad que probablemente será aún más importante a medida que los mercados se vuelvan más complicados.

Otros artículos de nuestra serie dedicada a “desmitificación”

Desmitificación de las inversiones alternativas

Los activos alternativos son muy apreciados por los inversores. Pero también son escasos.

Marzo 2018

Desmitificación del modo de hacer frente a la volatilidad

Los mercados de renta variable han caído en picado en las últimas semanas debido a la propagación del coronavirus más allá de las fronteras de China. Aunque la venta masiva haya podido provocarles inquietud, los inversores siempre deberían resistir la tentación de tomar medidas drásticas cuando los mercados tropiezan.

Marzo 2020

Desmitificación de la renta fija de retorno absoluto

Existen alternativas a los fondos de renta fija tradicionales. Los inversores preocupados por la subida de los tipos de interés deberían tenerlas en cuenta.

Enero 2018

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.