Asignación de activos: una recuperación a buen ritmo

El impulso que está cobrando la economía global es cada vez más evidente. A medida que los programas de vacunación permiten levantar las restricciones relacionadas con el coronavirus, el crecimiento parece abocado a aumentar y es probable que la economía recupere gran parte de las pérdidas del año pasado.

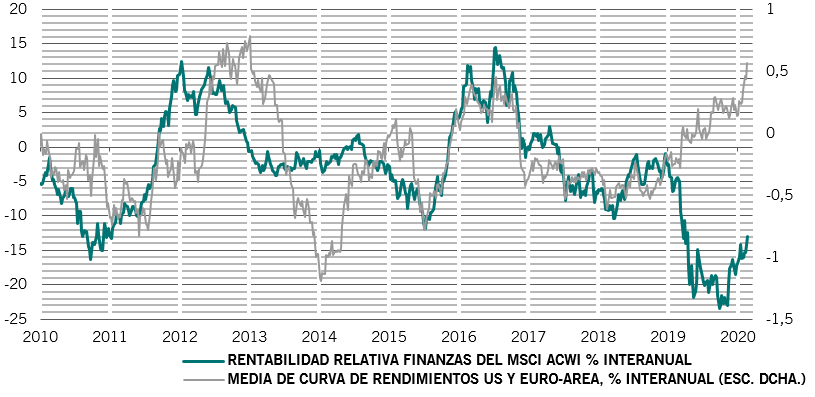

Los rendimientos de los bonos han aumentado por las dudas sobre la capacidad y la predisposición de los bancos centrales a mantenerse acomodaticios ante un fuerte crecimiento, por el impacto del paquete de estímulo adicional por valor de 1,9 billones de USD del presidente Joe Biden y porque la mayoría de las expectativas de inflación parecen estar ya en consonancia con los objetivos oficiales.

No obstante, creemos que estas preocupaciones son precoces. Es probable que cualquier superación de los objetivos de inflación de los bancos centrales sea solo temporal, dada la gran cantidad de capacidad excedente en la economía. No prevemos que la inflación subyacente vaya a repuntar, al menos durante el año próximo. Todo ello nos lleva a mantener nuestro sesgo sobreponderado en renta variable y nuestra postura neutral en renta fija.

Nuestros indicadores del ciclo económico muestran que el ritmo de crecimiento sigue siendo bueno, lo que lleva a nuestros economistas a elevar de nuevo sus previsiones de crecimiento del PIB real para 2021. Ahora esperamos que la economía global crezca un 6,4% real este año, frente al consenso del mercado del 5,1%, con las economías emergentes a la cabeza, lideradas por China y la India (que crecerán un 9,5% y un 13,1% respectivamente).1 Sin embargo, según nuestras previsiones, EE.UU. también está preparado para una sólida expansión del 6,5%, compensando con creces la contracción del 3,5% del año pasado. Esto se debe al aumento de las ventas minoristas –parece que los estadounidenses están empezando a gastar sus cheques de estímulo– y a la sólida respuesta de la industria para satisfacer esa demanda.

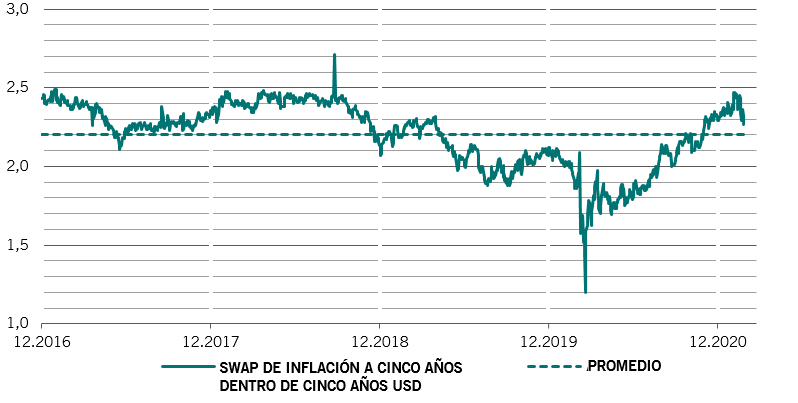

Es probable que los efectos de base hagan subir temporalmente la inflación. Conviene recordar que los precios del petróleo fueron negativos durante un breve espacio de tiempo hace un año –ahora han vuelto más o menos a los niveles previos a la crisis del coronavirus. Entretanto, a medida que se abren las economías, creemos que el sector servicios reaccionará con rapidez para absorber la demanda acumulada y es probable que observemos muy pocos de esos cuellos de botella que suelen dar lugar a presiones sobre los precios subyacentes. En EE.UU., que la inflación supere su objetivo debido a un exceso de estímulo probablemente no ocurrirá hasta 2022/23, lo cual debería permitir a la Reserva Federal evitar endurecer la política durante los próximos 12 meses aproximadamente.

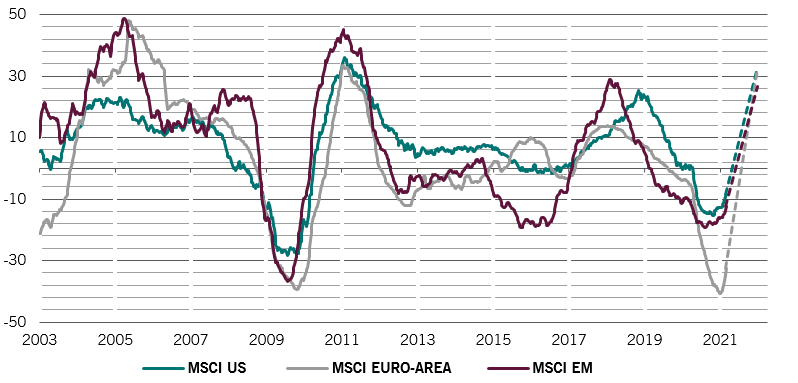

Nuestros indicadores de valoración muestran que la mayoría de las clases de activos más arriesgadas cotizan a máximos históricos o cerca de ellos. Según nuestros modelos, las valoraciones de los títulos del índice MSCI World son las más caras desde 2008, ya que el mercado descuenta una vuelta a las tasas de crecimiento económico anteriores al coronavirus, pero con unos tipos de interés permanentemente más bajos.

Esperamos una caída de alrededor del 20% del múltiplo PER global a medida que los rendimientos reales comiencen a subir y empiece a disiparse el exceso de liquidez. Sin embargo, también prevemos un gran aumento en el crecimiento del beneficio por acción (véase el apartado sobre renta variable y la fig. 2), ya que tanto las ventas como los márgenes de beneficio se benefician de la normalización de las condiciones económicas y del generoso apoyo fiscal. Su efecto combinado indica un alza de alrededor del 10% para la renta variable estadounidense a partir de ahora.

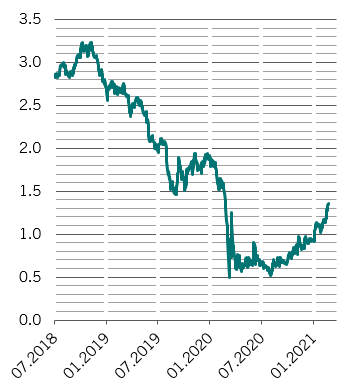

En cuanto a la renta fija, el reciente incremento de los rendimientos significa que la deuda pública no están cotizando muy lejos de su valor razonable para esta etapa del ciclo económico. Por primera vez desde que empezó la pandemia, los rendimientos reales a 30 años en EE.UU. se sitúan en territorio positivo. Pero este incremento de los rendimientos también hace que la renta variable parezca un poco más cara.

Los indicadores técnicos siguen siendo favorables para los activos de más riesgo, pero también advierten de que las condiciones parecen exageradas. Los factores estacionales son positivos para la renta variable. Pero la confianza de los inversores es sumamente optimista y la liquidez de las gestoras de fondos está en sus niveles más bajos de los últimos 14 años con unos flujos hacia el mercado que van en aumento –con unos 180.000 millones de USD, se encuentran en niveles récord en lo que va de año.