Asignación de activos: rebajamos la renta variable a neutral

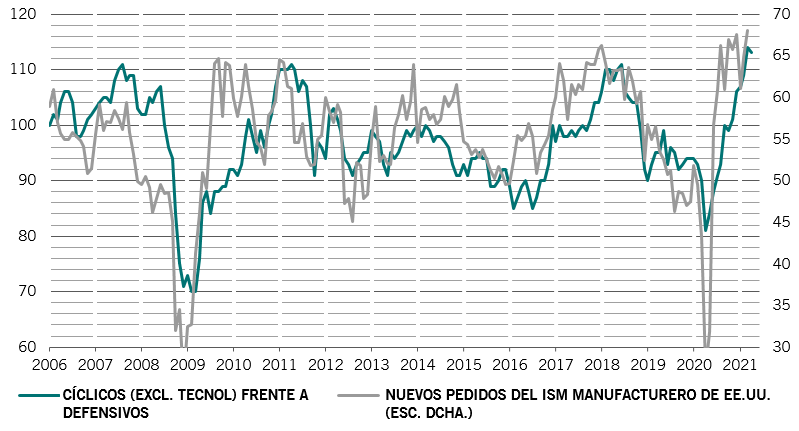

Apenas han transcurrido cuatro meses de 2021 y los mercados de renta variable global ya han alcanzado nuestro objetivo del año (rentabilidades del 10%). Esto, junto con los indicios de que el crecimiento de los beneficios económicos y empresariales podría estar tocando techo, nos ha llevado a recoger beneficios parcialmente. Por lo tanto, rebajamos la renta variable a neutral y recortamos nuestra exposición a títulos cíclicos.

Nuestros indicadores de ciclo económico señalan que la economía global se está recuperando satisfactoriamente de la pandemia, pero el ritmo de crecimiento se ha ralentizado ligeramente. Esto es especialmente cierto en el caso de China, donde los datos del primer trimestre, peores de lo esperado, nos han llevado a rebajar nuestra previsión de crecimiento del PIB de dicho país para 2021 del 10,5% al 10,0%. Esta desaceleración en parte obedece al enfriamiento en el crecimiento del crédito. El impulso del crédito de China, un indicador propio que empleamos para medir el crédito destinado a la economía, ha disminuido drásticamente desde octubre y ahora concuerda, en general, con su media a largo plazo del 6,5% del PIB1. Esto está en consonancia con la creencia de que China cumplirá su promesa de mantener la continuidad y la estabilidad de las políticas económicas.

En la zona euro, la recuperación aún no es autosostenida y está totalmente condicionada a la eficacia del control de la pandemia, la campaña de vacunación y la persistencia de las políticas monetarias y fiscales acomodaticias. Por su parte, la actividad económica de EE.UU. sigue superando las expectativas –por el momento. Creemos que el crecimiento tocará máximos este mismo trimestre para, posteriormente, ir ralentizándose a medida que avance el año y que el impulso fiscal empiece a desvanecerse. Reforzando nuestra opinión, una encuesta de la Fed de Nueva York muestra que los hogares estadounidenses tan solo tienen previsto gastar el 25% de sus cheques de estímulo: el 34% del efectivo se utilizará para amortizar préstamos y el resto se ahorrará.

Mayo de 2021

A nivel global, los múltiplos de beneficios de las acciones deberían verse sometidos a una mayor presión en los próximos meses a medida que desaparezca el estímulo monetario. Por lo tanto, las nuevas alzas de la renta variable tendrán que provenir del crecimiento de los beneficios empresariales. En efecto, esto podría plasmarse en sorpresas alcistas durante algo más de tiempo pero, dado que el posicionamiento –y la confianza– de los inversores en la renta variable ya se encuentra en niveles muy optimistas, lo más probable es que las reacciones positivas del mercado ante las noticias de un aumento de los beneficios sean moderadas, mientras que unos resultados peores de lo esperado podrían ser duramente castigados.

Los indicadores técnicos sugieren que estamos a punto de entrar en un trimestre de estacionalidad negativa para la renta variable (el periodo que va de mayo a julio suele estar asociado con una escasa rentabilidad de los mercados bursátiles). Aunque los flujos de inversión en renta variable siguen siendo fuertes, el ritmo de crecimiento se está ralentizando, pese a que nuestros indicadores aún no muestran señales de que las acciones estén “sobrecompradas”. En cuanto a la renta fija, el indicador técnico general sigue siendo negativo.