Deuda corporativa emergente: prosperando gracias a unos fundamentales ganadores

Las empresas de los mercados emergentes han superado la crisis del coronavirus excepcionalmente bien. Esto significa que deben seguir siendo una fuente fiable de rentabilidad para los inversores.

Escrito por

Alain Nsiona Defise

Corresponsable de deuda corporativa emergente

Compartir este artículo

Pese a los daños económicos provocados por la pandemia de coronavirus en todo el mundo, el crédito corporativo emergente ha demostrado una gran resistencia. No solo ha cerrado el año 2020 con una subida del 7,1%, que incluye el 6,6% de rentabilidad generado por los bonos corporativos high yield emergentes, sino que sus fundamentales siguen siendo más atractivos que los de los bonos corporativos desarrollados. 1

El atractivo de la clase de activos como fuente fiable de ingresos –y como alternativa a los bonos desarrollados de grado especulativo– es evidente en varios aspectos.

La seguridad es lo primero

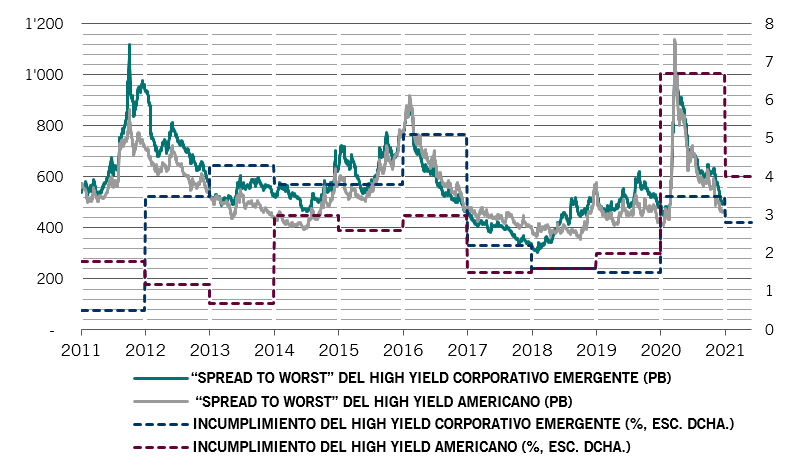

Tomemos como ejemplo las tasas de incumplimiento. A pesar de las conmociones económicas de 2020, los bonos corporativos emergentes registraron la tasa de incumplimiento más baja de entre todas las principales clases de activos de crédito. Según datos de JP Morgan, tan solo el 3,5% de los deudores corporativos high yield emergentes incurrieron en incumplimiento en 2020.

Para contextualizar este dato, dicho porcentaje está en consonancia con la media a largo plazo y representa tan solo la mitad de la tasa registrada por el mercado de bonos high yield americano en 2020. También está muy por debajo de la del mercado high yield europeo. Paralelamente, las tasas de recuperación de la deuda corporativa emergente también son muy superiores –del 42%, frente al 20% de los bonos high yield estadounidenses en 2020, según datos de JP Morgan. 2

Fig. 1 - Riesgo y remuneración

Diferencial, puntos básicos, frente a previsión de incumplimiento, %, bonos high yield emergentes y high yield estadounidenses

Índice High Yield JP Morgan CEMBI Broad e índice BAML US High Yield Constrained. Fuente: J.P. Morgan. Datos del 03/01/2011 al 17/12/2020.

Esto obedece a varias razones: Los deudores corporativos high yield emergentes tenían un apalancamiento inferior al de sus homólogos desarrollados al inicio de la crisis provocada por la pandemia. Es más, en los últimos años se han emitido relativamente más bonos high yield con escasas o nulas garantías en los mercados desarrollados, un fenómeno que favorece más a los deudores que a los tenedores de bonos. Además, el proceso de reestructuración de la deuda es menos complicado en los mercados emergentes. En los países emergentes este proceso suele ser extrajudicial y se realiza mediante negociaciones directas entre los deudores y los tenedores de deuda, lo que suele generar resultados más favorables para los acreedores.

Gestión prudente del efectivo

Pero, sobre todo, la resistencia del mercado se debe a los sólidos fundamentales de las empresas emergentes. Las empresas emergentes disfrutan de posiciones de liquidez sólidas, reflejo de su prudencia a la hora de gestionar el efectivo.

La mayoría de ellas contaban con unos importantes volúmenes de liquidez en sus balances al principio de la crisis del coronavirus, y muchas han recortado la inversión en bienes de capital para proteger aún más sus flujos de efectivo disponible.

Las empresas de los mercados desarrollados, en cambio, han distribuido importantes dividendos y efectuado grandes recompras de acciones. Muchas de ellas participan en la actividad, cada vez más frenética, de fusiones y adquisiciones. Todo ello ha erosionado sus saldos de efectivo, con la sola excepción de unos cuantos gigantes tecnológicos, y ha dado lugar a un incremento de la deuda corporativa en las principales economías.

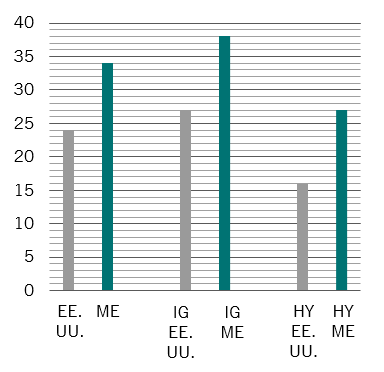

La consecuencia es que el promedio del ratio efectivo-deuda de las empresas de los países emergentes es actualmente 10 puntos porcentuales superior al de sus homólogas estadounidenses. (Fig. 2)

Refinanciación sin tensiones

Las empresas de los mercados emergentes también han gestionado con prudencia sus pasivos, recomprando la deuda con plazos más cortos y emitiendo nuevos bonos con vencimientos más largos a tipos de interés favorables. Por ejemplo, en 2020 más del 60% de los bonos high yield en dólares de nueva emisión se utilizaron para refinanciar deuda, frente al 40% del período 2014-2017.

Fig. 2 - Prudencia emergente

Ratios de efectivo-deuda de las empresas emergentes frente a las estadounidenses, %

Fuente: Bank of America Merrill Lynch, a 30/06/2020

El hecho de que estos emisores no tengan grandes cantidades de deuda que venza pronto disminuye las preocupaciones sobre su capacidad para atender el servicio de su deuda y, a la vez, sobre el exceso de oferta del mercado. Los deudores corporativos emergentes no solo pueden acceder fácilmente a la refinanciación en dólares, sino que la demanda interna de su deuda en monedas locales está creciendo. Incluso las empresas argentinas lograron vender bonos a los inversores nacionales durante el tiempo en que quedaron excluidas de los mercados internacionales de deuda en dólares.

La existencia de bancos pertenecientes o respaldados por el Estado en la mayoría de los grandes países emergentes, como Brasil, India, Turquía y China, también favorece la demanda, ya que dichos bancos suelen ser los responsables de financiar empresas nacionales de importancia estratégica.

Resistencia estructural

Por otro lado, los modelos de negocio de las empresas emergentes han demostrado una gran resistencia frente al coronavirus. En primer lugar, dichas empresas están, por lo general, mucho menos expuestas a las industrias más perjudicadas por las medidas de salud pública adoptadas en respuesta a la pandemia como, por ejemplo, las aerolíneas y el comercio minorista.

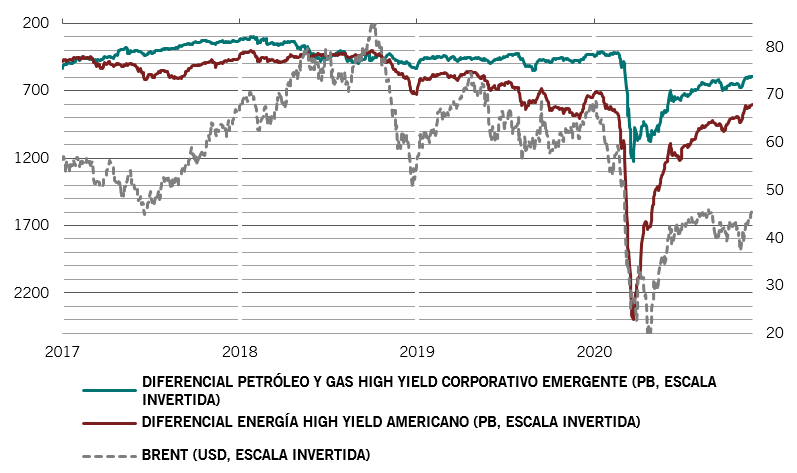

Sin embargo, incluso las empresas del sector energético –que sufrieron considerablemente debido a la disminución de la actividad económica y el posterior desplome de los precios del petróleo– demostraron ser mucho más resistentes que sus homólogas americanas. Esto se debe a que, en términos generales, los productores energéticos de los mercados emergentes son empresas respaldadas por el Estado, que suelen alcanzar el umbral de rentabilidad con unos precios del petróleo más bajos que los de las empresas energéticas americanas emisoras de deuda high yield. Los diferenciales de los bonos emitidos por empresas de petróleo y gas de los mercados emergentes alcanzaron su máximo aproximadamente en la mitad de los de los valores energéticos high yield estadounidenses –unos 1200 puntos básicos frente a 2400 puntos básicos.

Solidez fundamental

A esto hay que sumar los fundamentales macroeconómicos. La mayoría de las economías emergentes se han recuperado con más fuerza y rapidez de la crisis económica provocada por la pandemia. Por ejemplo, a principios de diciembre, todos los principales indicadores de actividad de China se situaban por encima de los 12 meses anteriores. En conjunto, los niveles de producción industrial de los mercados emergentes se situaban por encima de los del cuarto trimestre de 2019. Por el contrario, los indicadores industriales de EE.UU. se quedaron muy rezagados.

Además, los servicios han repuntado más rápido en las economías emergentes que en los países desarrollados, incluso si se excluye a China del análisis. Por ejemplo, el sector servicios de Brasil casi ha recuperado totalmente sus niveles de los dos primeros meses de 2020, antes del coronavirus. Esta es una de las principales razones por las que los países desarrollados se han quedado rezagados: el sector servicios representa el 70% de sus economías, frente al 54% de las economías emergentes. (Fig. 3)

Fig. 3 - Hidrocarburos menos volátiles

Diferenciales de bonos: empresas de petróleo y gas sin grado de inversión de los mercados emergentes frente a las de EE.UU., puntos básicos

Fuente: JP Morgan. Bloomberg. Índice high yield sector petróleo y gas CEMBI Broad, índice high yield sector energía de EE.UU.; datos del período comprendido entre el 31/12/2016 y el 30/11/2020

Todo esto denota que la tasa de incumplimiento corporativo seguirá siendo inferior a la de sus equivalentes desarrollados durante 2021. Lo más importante es que esto hace que los rendimientos de los bonos corporativos emergentes sean especialmente atractivos. A mediados de diciembre, el crédito corporativo con grado de inversión emergente generaba un rendimiento del 2,8%, frente al 1,8% y el 0,2% de la deuda con grado de inversión estadounidense y europea. En el lado high yield del espectro, el crédito emergente arrojó un rendimiento del 5,5%, frente al 4,5% de los bonos estadounidenses y al 2,9% de los europeos.

El diferencial del crédito high yield emergente sigue siendo más amplio que el del high yield estadounidense para la calificación crediticia equivalente, lo cual indica que hay margen para reducir aún más la diferencia en favor del crédito emergente. Teniendo en cuenta los rendimientos ínfimos que genera el resto del mercado de bonos corporativos global, los inversores deberían pensar en la posibilidad de incluir el crédito emergente en sus carteras. De hecho, el crédito emergente parece una alternativa atractiva al crédito desarrollado.

Alain Nsiona Defise se incorporó a Pictet Asset Management en 2012 y es corresponsable de deuda corporativa emergente. Anteriormente, Alain trabajó en JP Morgan en Londres, donde se encargaba de gestionar fondos de deuda corporativa emergente por un valor de más de 2.000 millones de USD. Antes de JP Morgan, trabajó durante nueve años en Fortis Investments, donde comenzó como analista sénior de crédito especializado en el mercado “high yield”. Posteriormente pasó al departamento de renta fija emergente como gestor sénior de carteras, desarrollando el negocio corporativo emergente. Posee un máster en Ingeniería Empresarial por la Solvay Business School de Bruselas y un diploma en Análisis Financiero por la Federación Europea de Sociedades de Analistas Financieros (EFFAS).

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.