Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Marques premium : plus de peur que de mal

De 2017 à mi-2018 les marques premium ont connu un parcours boursier étincelant

Par

Frédéric Rollin

Senior Investment Adviser

Pourquoi? Après deux ans de frilosité due à la lutte contre la corruption, le consommateur chinois a enfin ouvert son portefeuille, la stratégie internet des grandes marques commence à porter ses fruits auprès des millenials, et les entreprises se sont montrées une fois de plus capables d’augmenter leurs prix plus rapidement que l’inflation courante.

Mais, depuis trois mois, elles patinent en bourse, les craintes d’un ralentissement chinois et la guerre commerciale menée par Trump préoccupant les investisseurs.

Ces inquiétudes sont-elles justifiées?

TARIFS DOUANIERS – UN RISQUE SURESTIMÉ PAR LES INVESTISSEURS?

Les investisseurs craignent que la hausse des barrières douanières entre la Chine et les Etats-Unis ne pénalise en premier lieu les marques de prestige.

Notre analyse est différente:

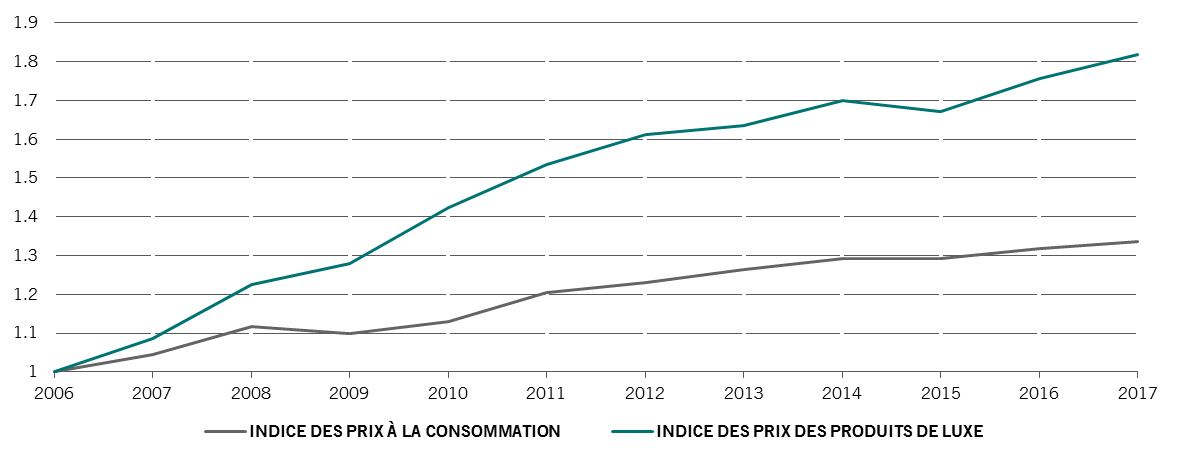

› En 2018, la Chine a baissé les droits à l’importation des produits de luxe, l’objet de cette mesure étant de pousser les consommateurs chinois à dépenser sur le territoire national plutôt qu’en voyage. Les marques de prestige en ont largement bénéficié, car elles n’ont pas répercuté entièrement ce bonus fiscal dans une baisse des prix de vente.

› Si la Chine souhaitait mettre en place des droits de douane plus élevés sur les importations de produits de luxe venant des États-Unis :

- une grande partie des marques de prestige achetées en Chine sont européennes,

- la majeure partie des produits premium sont achetés en dehors du territoire chinois,

- les marques ont manifesté leur volonté de répercuter les potentielles hausses de taxe sur le consommateur, et elles l’ont fait par le passé. (Retrouvez notre article "Le pouvoir de fixer les prix" en cliquant ici).

Le pouvoir sur les prix: inflation du prix des produits de luxe en chine

Quel impact d'un ralentissement en Chine?

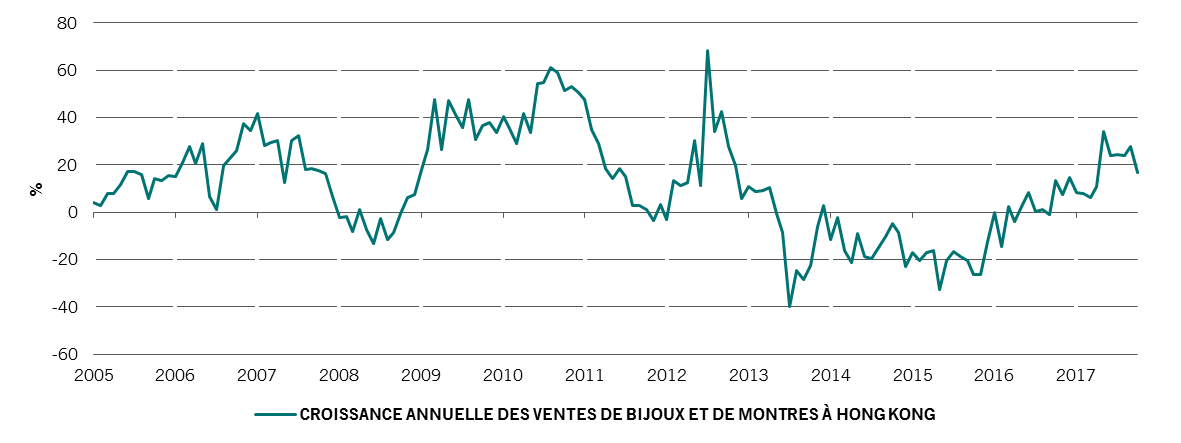

Les consommateurs chinois ont montré un véritable engouement pour les marques de prestige ces dernières années et représentent désormais la principale clientèle.

Les investisseurs craignent qu’un ralentissement du pays ne nuise aux marques premium.

Pourtant, plus que les variations du cycle économique, ce sont la montée de la classe moyenne chinoise, leur goût pour les marques et la culture des cadeaux qui contribuent à la progression continue des ventes du secteur dans le pays, les mouvements du cycle économique n’ayant jusqu’ici jamais remis en cause cette tendance.

Comme le montre le graphique ci-dessous, les années les plus critiques ont été celles de 2014 et 2015, pendant lesquelles le gouvernement chinois a lutté très activement contre la corruption.

Notons de plus qu’un ralentissement marqué de l’économie chinoise est loin d’être acquis. La banque centrale chinoise mène en effet une politique monétaire très accommodante depuis le début de l’année, et le gouvernement devrait lui emboîter le pas avec des baisses de taxes et des projets d’infrastructures.La consommation chinoise de produits de luxe reste dynamique

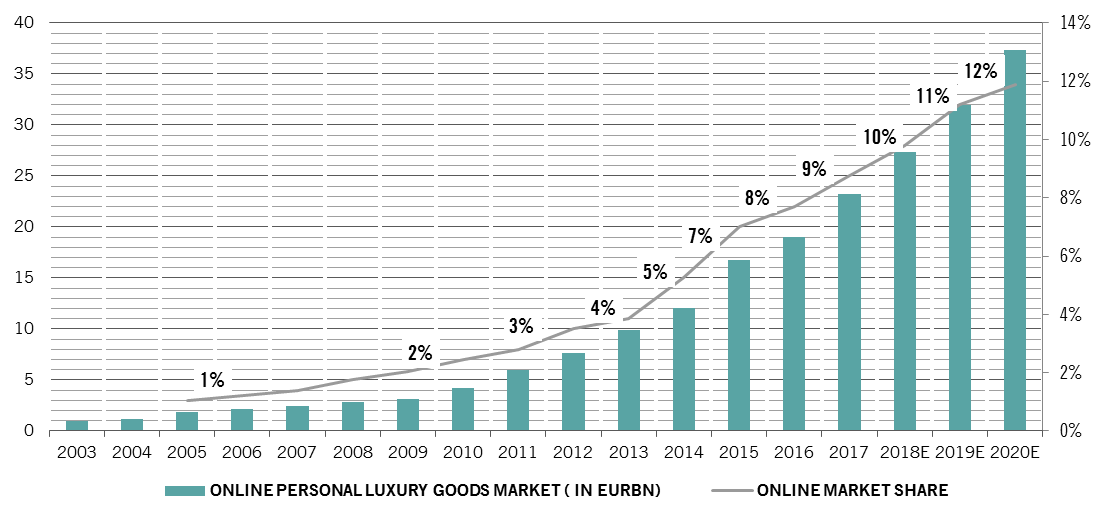

Le commerce électronique décolle enfin

Le numérique capte la majorité des nouveaux budgets marketing. Les marques de prestige impliquent leurs clients dans la vie de la marque via leur site internet, les réseaux sociaux et des applications mobiles. Elles améliorent ainsi leur réputation et renforcent la fidélisation.

Et ces efforts portent leurs fruits: les ventes de produits de luxe par le biais du e-commerce ont progressé à un rythme à deux chiffres au premier semestre, contre 6% pour l'ensemble du marché1.

Les milléniaux ont moins de réticence que leurs parents à effectuer des achats importants sur internet et sont au centre de cette stratégie. Le potentiel reste important. Les générations Y et Z représentent 85% de la croissance du secteur en 20171. Ils sont responsables de 50% des ventes chez Gucci, représentent 65 % des ventes de Saint-Laurent et constituent le principal moteur de la croissance des marques de beauté, de parfums et de cosmétiques premium comme L'Oréal et Estée Lauder1.La stratégie internet au coeur de la croissance des ventes dans le luxe

PICTET-PREMIUM BRANDS: EXEMPLES DE CONTRIBUTIONS POSITIVES

- Moncler (0,61% du portefeuille, 59,84% de performance2): la société continue d’afficher une croissance des ventes remarquable et ses marges sont désormais proches de 28%. Les gérants apprécient la diversification de la société et la qualité d’exécution de la direction.

- Lululemon (1,70% du portefeuille, position réduite en cours d’année2): la société a présenté des résultats semestriels spectaculaires, très supérieurs aux attentes, grâce à une hausse notable du chiffre d’affaires et à son effet de levier important sur les marges opérationnelles.

- Kering (3,91% du portefeuille, 31,83% de performance2): l’action a notamment été portée par les excellents résultats de Gucci ainsi qu’un accroissement notable de ses marges.

- Adidas (2,74% du portefeuille, 21,94% de performance2): L’activité a été tirée par l'Amérique du Nord, la Chine et le e-commerce. La marge brute s’est améliorée car plus de produits sont vendus hors soldes.

PICTET-PREMIUM BRANDS: EXEMPLES DE CONTRIBUTIONS NÉGATIVES

- Brillance China Automotive (position vendue, -27,25% de performance2): les résultats de 2017 ont été bons, mais les perspectives pour 2018 étaient inférieures aux attentes. De nouvelles limitations quant à la quantité de voitures pouvant être détenues dans certaines villes et la réduction des taxes sur les importations ont aussi pénalisé les cours.

- Shangri-La (1,06% du portefeuille, -33,67%2): les résultats du premier semestre 2018 sont positifs, avec une accélération du revenu par client et un marché des changes favorable. Les investisseurs craignent en revanche un second semestre plus faible en raison des effets de base, de l’endettement en dollars US de la société et du potentiel ralentissement chinois.

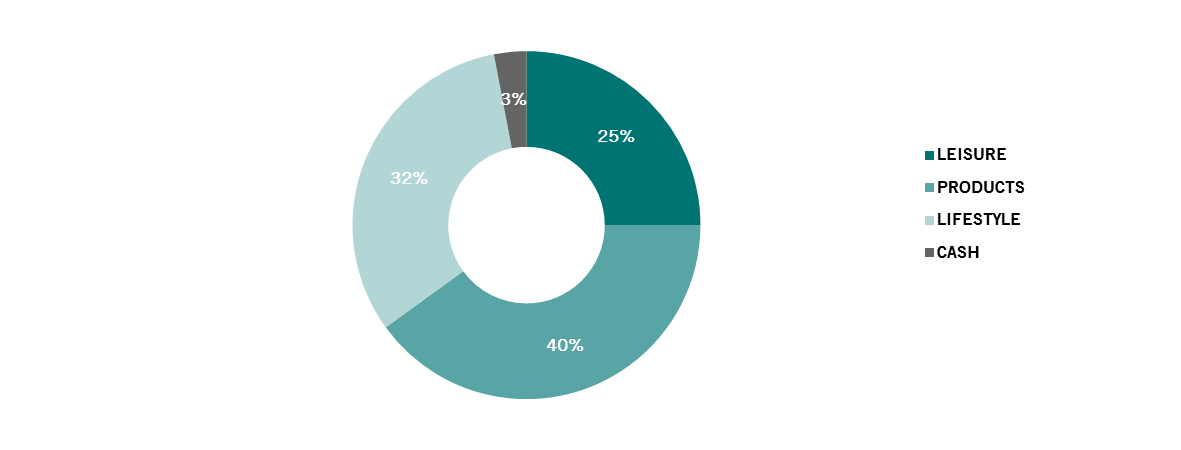

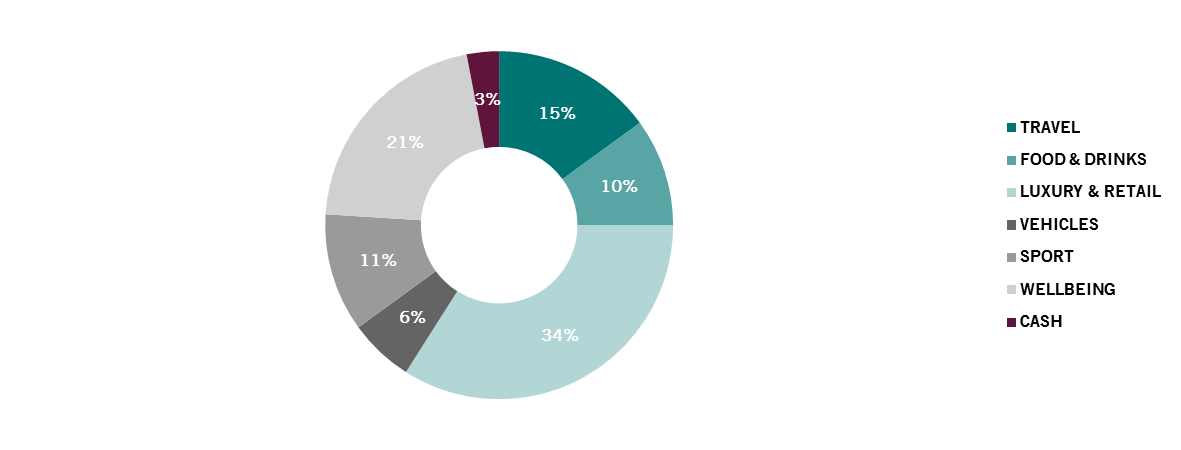

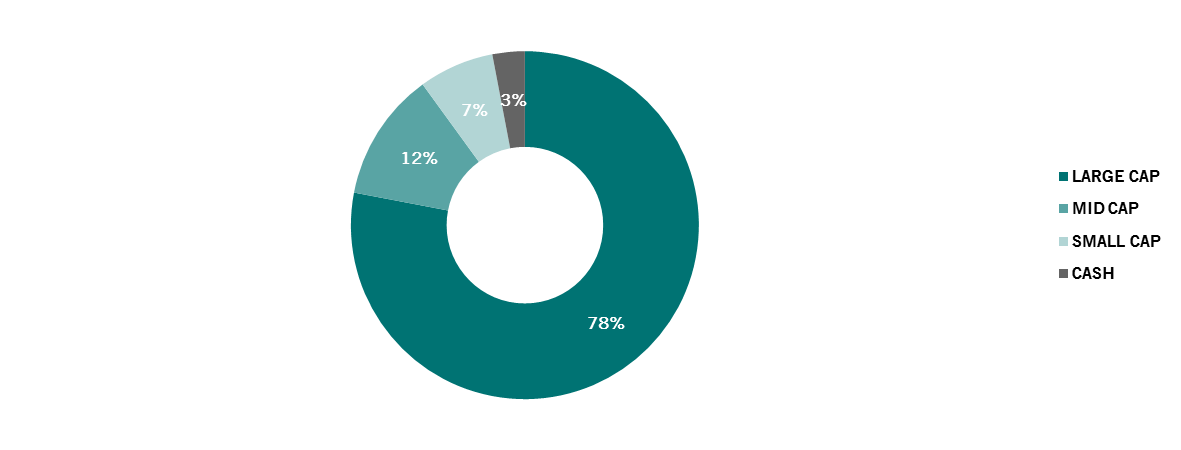

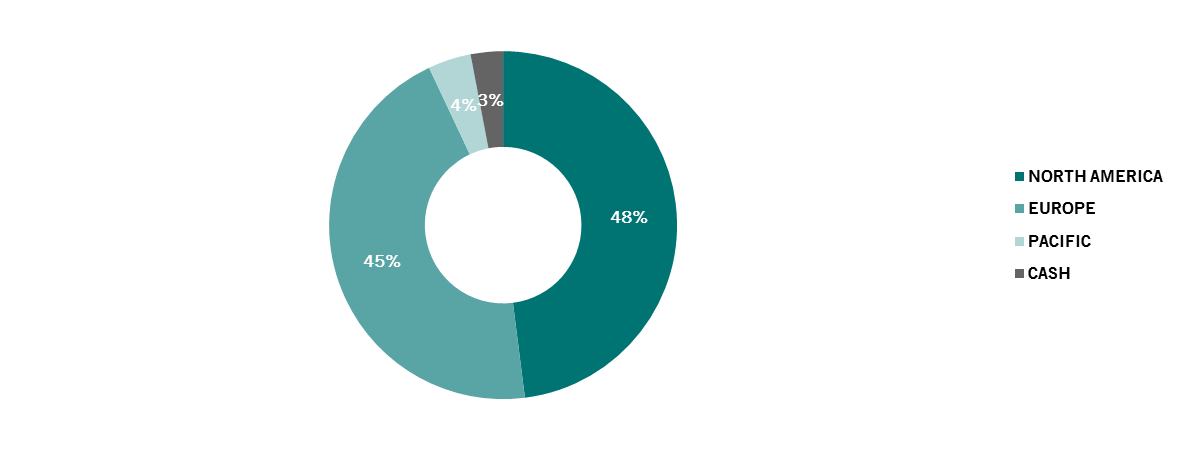

PICTET-PREMIUM BRANDS : RÉPARTITIONS

Répartition thématique

Source: Pictet Asset Management, exposition en EUR, au 31.08.2018

Répartition MSCI

Source: Pictet Asset Management, exposition en EUR, au 31.08.2018

répartition par capitalisation de marché

Source: Pictet Asset Management, exposition en EUR, au 31.08.2018

Capitalisation boursière: Small cap inférieur à EUR 5 mia; Mid cap 5-10 EUR mia; Large cap supérieur à EUR 10 mia.

Répartition géographique

Source: Pictet Asset Management, exposition en EUR, au 31.08.2018

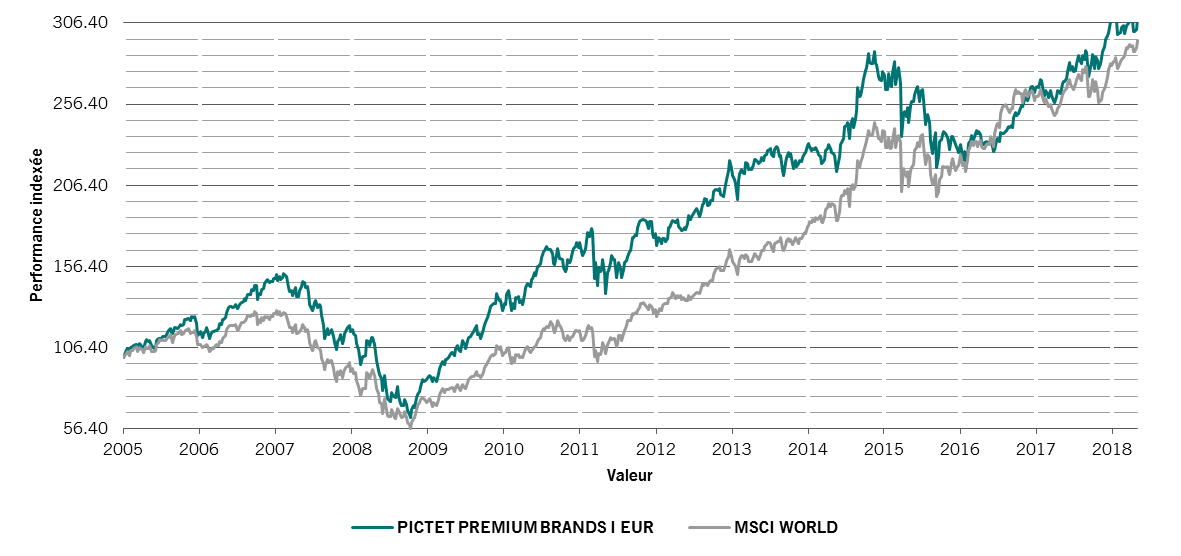

Performances du fonds depuis la création

Source: Pictet Asset Management, du 31.05.05 au 14.01.13.

1 Source: Bloomberg Intelligence, Global Luxury Goods 2018 MidYear Outlook

2 Source: positions au 31/08/2018, Pictet Asset Management. Performances en euros au 31/08/2018, Bloomberg

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basées sur les valeurs liquidatives officielles. La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs.

PROFIL DE RISQUE ET DE RENDEMENTS

Ce document est à destination des investisseurs professionnels.

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basées sur les valeurs liquidatives officielles.

La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Echelle de Risque = 5 (sur une échelle allant de 1-risque plus faible à 7-risque plus élevé) Recommandation: Ies fonds pourraient ne pas convenir aux investisseurs qui prévoient de retirer leur apport dans les 5 ans. Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque opérationnel, risque de contrepartie, l’impact des techniques financières, risques liés aux investissement sur les marchés émergents, les investissements en Chine continentale et tout autre risques liés aux marchés actions de manière générale Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

Pictet-Premium Brands: Part I EUR : Frais courants = 1.19% (au 31 août 2018) | Frais de gestion réels: 0.80%% | En faveur du distributeur Frais d’entrée: jusqu’à 5,00% - Frais de sortie : jusqu’à 1,00% .

Ces fonds partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

La stratégie n’est pas gérée selon un indice de référence, ni influencée par un tel indice. L’indice MSCI World n’est pas un indice de référence mais un indicateur de comparaison représentatif du marché actions monde (d’autres indices équivalents tels que le MSCI ACWI sont également appropriés). Compte-tenu de son approche d’investissement thématique, l’univers de la stratégie est plus concentré que celui des indices mondiaux. En revanche il peut contenir des titres non compris dans l’univers constitutif de ces indices car il n’est pas limité en termes de secteur géographique et de taille de capitalisation.

pour en savoir plus sur les marques de prestige

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.