Source

[1] : Datastream Réserve Fédérale au 29.11.2018

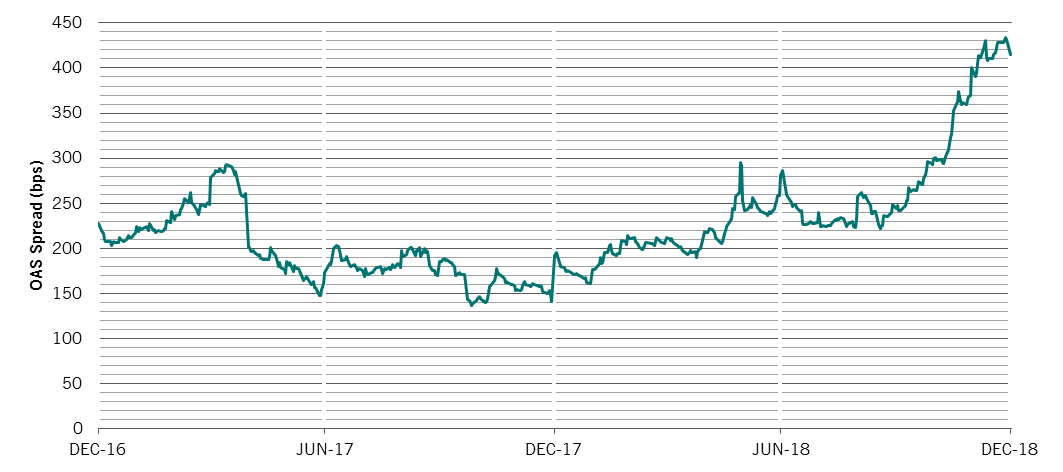

[2] : Bloomberg BoA Euro HY 1-3 ex FI 3% Yield 16.01.2018

[3] : Pictet Asset Management Pictet-EUR Short Term High Yield performances nettes de frais en euros du 30.01.2012 au 15.01.2019. Ces contraintes d’investissement sont des règles internes susceptibles de changer à tout moment et sans préavis dans les limites du prospectus qui seul fait foi.

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

High Yield à court terme : un petit village d'irréductibles

Les obligations à haut rendement européennes ont connu une année 2018 difficile. Mis sous pression par la Réserve fédérale et inquiets des niveaux de dette atteints par les entreprises américaines nombre d’investisseurs se sont délestés de leurs positions. Est-ce le moment de revenir vers la classe d'actifs ?

Par

Frédéric Rollin

Senior Investment Adviser

Pour ce qui concerne les obligations à échéance longue, nous demeurons réticents. Pourquoi? Le marché du crédit américain nous paraît encore fragile et les entreprises du pays sont fortement endettées : les volumes totaux de crédit aux entreprises ont dépassé 45% du PIB en 2018, niveau jamais atteint auparavant1. La Fed devrait de son côté conserver une politique plutôt restrictive, sauf en cas de fort ralentissement. Et si fort ralentissement il y a, les obligations high yield américaines devraient reculer.

L’Europe n’a certes pas ces préoccupations. Une remontée des taux de la Banque centrale européenne ne semble pas envisageable en 2019. Mais le souci n’est pas là. Plus encore que les marchés actions, les marchés du crédit sont fortement corrélés. Si les spreads de crédit remontaient aux Etats-Unis, gageons qu’ils remonteraient dans le reste du monde.

Tous les marchés du crédit sont donc préoccupés par le crédit américain. Tous ? Non ! Un petit village d’irréductibles obligataires devrait résister.

Le rendement offert par le high yield à court terme est en effet de 3,09%2. A taux constants, la performance du marché devrait même s’avérer supérieure en 2019 car, au fil du temps, les maturités raccourcissent et, la courbe étant pentue, les taux actuariels baissent, poussant les prix à la hausse. Compte tenu de la faible duration du segment, il faudrait donc une hausse de taux particulièrement élevée pour effacer cet espoir.

Reste le risque de défaut. Et plusieurs facteurs laissent à penser qu’il restera modéré en 2019.

Tout d’abord, la BCE assure généreusement le financement de l’économie, et pour longtemps encore. Une crise des liquidités, le cauchemar des entreprises émettrices d’obligations à court terme dont beaucoup devront bientôt refinancer un emprunt, paraît donc improbable. Ensuite, face à la mollesse de la croissance, les entreprises du haut rendement européennes ont peu investi. Les niveaux d’endettement demeurent donc satisfaisants.

Un rendement élevé, un faible taux de défaut attendu et un impact de marché limité, la partie courte du high yield européen est intéressante.

High yield à court terme européen : surcroît de rendement par rapport aux obligations d'etat

Pictet-EUR Short Term High Yield : Short Term is Short Term

Pictet-EUR Short Term High Yield se concentre sur les obligations notées BB et B, émises par des sociétés non financières, de maturité finale de 0 à 4 ans essentiellement. Depuis sa création en 2012, le fonds affiche une performance annuelle de 3,37%, avec une volatilité de 2,25%3.

Nous avons choisi comme critère la maturité finale plutôt que la maturité probable, et ce point est important. Il nous distingue en effet du reste du marché et explique en partie la faible volatilité du fonds.

Effectivement, les obligations de maturité finale inférieure à 4 ans sont moins volatiles que les obligations de maturité probable inférieure à 4 ans. Et, en cas de baisse de marché, les premières surperforment largement les secondes.

En voici l'explication technique :

Beaucoup d'émetteurs high yield ont l'option de rembourser leurs emprunts avant le terme. Cette option est généralement exercée lorsque les taux ont baissé. L'entreprise peut alors réduire son coût de financement; son emprunt, contracté à un taux plus élevé, peut être refinancé à un taux plus bas.

Mais lors de fortes hausses de taux, les entreprises qui avaient le projet d’utiliser l’option pour rembourser avec anticipation leur dette changent d’avis, le taux de refinancement étant alors trop élevé. La maturité probable, qui était faible en raison des taux bas, va augmenter avec la hausse des taux.

Conséquence, le prix de ces obligations souffre doublement: les taux montent alors même que leur sensibilité augmente.

Une obligation dont la maturité finale est courte n'a pas ce problème. Sa sensibilité est fixe. L’investisseur bénéficiera ainsi d’un remboursement rapide, qu’il pourra utiliser pour investir à des taux plus élevés.

Profile Risque-Rendement

La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Echelle de Risque = 2 (sur une échelle allant de 1-risque plus faible à 7-risque plus élevé)

Pictet-EUR Short Term High Yield-I EUR : Frais courants = 0.73% (au 31.12.2018) | Frais de gestion réels: 0.45% | Frais d’entrée: jusqu’à 5% | Frais de sortie : jusqu’à 1%.

Recommandation: le fonds pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport en moins d’un an.

Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque lié aux instruments financiers dérivés, risque de liquidité, risque opérationnel, risque de contrepartie, risque de contrepartie, l’impact des techniques financières, risques liés aux investissements sur les marchés émergents. Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité. Ce fonds fait partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

Pour en savoir plus sur notre gestion sur les actions européennes

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.